Ngân hàng và công ty Fintech đều hướng tới việc hợp tác trong triển khai cung ứng các dịch vụ tài chính nhằm tận dụng tốt nhất những lợi thế của nhau

Ngân hàng và công ty Fintech đều hướng tới việc hợp tác trong triển khai cung ứng các dịch vụ tài chính nhằm tận dụng tốt nhất những lợi thế của nhau

Trong bối cảnh này, Việt Nam cần sớm hoàn thiện hệ sinh thái Fintech nói chung và khuôn khổ pháp lý trong lĩnh vực này nói riêng, đảm bảo sự phát triển hài hòa của hệ thống ngân hàng và lĩnh vực Fintech, góp phần thúc đẩy tăng trưởng kinh tế.

Xu hướng hợp tác Fintech và ngân hàng

Lĩnh vực công nghệ tài chính (Financial Technology - Fintech) là lĩnh vực mà ở đó nhiều công ty tận dụng những sáng tạo, đổi mới trong công nghệ nhằm cung ứng các giải pháp/dịch vụ tài chính đa dạng, hiệu quả và tiện lợi với chi phí thấp hơn so với dịch vụ tài chính truyền thống cung ứng bởi các định chế tài chính.

Đối tượng khách hàng chính của các công ty Fintech là các ngân hàng, công ty bảo hiểm, tổ chức tài chính truyền thống, người tiêu dùng và các công ty khởi nghiệp (start-up).

Theo báo cáo năm 2016 về hoạt động của Fintech trên toàn cầu của SparkLabs Global Ventures, các công ty Fintech trên thế giới hiện đang cung cấp các dịch vụ trong nhiều lĩnh vực khác nhau như công nghệ ngân hàng, thanh toán, tài chính doanh nghiệp, tài chính cá nhân, các loại tiền kỹ thuật số, các dịch vụ thay thế dịch vụ lõi của hệ thống tài chính - ngân hàng (alternative cores)… với các sản phẩm/dịch vụ công nghệ đa dạng như: ví điện tử, công nghệ sổ cái phân tán (DLT) trên nền tảng blockchain, thương mại trực tuyến B2C, mPOS…

Ông Nghiêm Thanh Sơn, Phó vụ trưởng Vụ Thanh toán (NHNN)

Trong lĩnh vực ngân hàng, sự phát triển mạnh mẽ của các công ty Fintech những năm trở lại đây, đặc biệt trong lĩnh vực thanh toán và cho vay, cũng là một vấn đề được nhiều ngân hàng thực sự quan tâm. Tuy nhiên, công ty Fintech và ngân hàng đều có những ưu điểm riêng biệt mà cả hai bên có thể khai thác lẫn nhau.

Đối với các công ty Fintech, việc tự do sử dụng những công nghệ hiện đại nhất để xây dựng các giao diện thân thiện với người sử dụng là một trong những thế mạnh nổi trội.

Các công ty Fintech không sở hữu các cơ sở hạ tầng thị trường tài chính cơ bản, do đó mục tiêu của họ là giúp người sử dụng có trải nghiệm tốt hơn những dịch vụ hiện có của ngân hàng.

Các công ty này cũng làm tốt hơn ngân hàng trong việc nắm bắt các giá trị cốt lõi của khách hàng từ lượng dữ liệu lớn nhằm cung cấp những dịch vụ tốt hơn, nhanh hơn (chẳng hạn như trong lĩnh vực cho vay).

Ngược lại với các công ty Fintech, các ngân hàng vẫn giữ được những lợi thế cạnh tranh nhất định, đó là những mối quan hệ từ lâu với khách hàng, hành lang pháp lý quy định cụ thể, chặt chẽ, kinh nghiệm trong quản trị rủi ro và sự kết nối liên thông với hạ tầng thị trường tài chính trong nước và quốc tế…

Điều quan trọng hơn cả là việc họ có am hiểu sâu sắc với hạ tầng tài chính hiện hành để có thể cung cấp các dịch vụ tài chính tới khách hàng một cách toàn diện, đầy đủ nhất.

Do thế mạnh của công ty Fintech là điểm yếu của ngân hàng và ngược lại, nên ngày nay, cả 2 bên đều hướng tới việc hợp tác trong triển khai cung ứng các dịch vụ tài chính nhằm tận dụng tốt nhất những lợi thế mà bên đối tác có được.

Việc hợp tác này hiện là xu hướng nổi trội trên toàn thế giới dưới nhiều hình thức khác nhau, nhưng đều hướng tới một mục tiêu chung là mang lại những dịch vụ tài chính và trải nghiệm tốt nhất cho khách hàng.

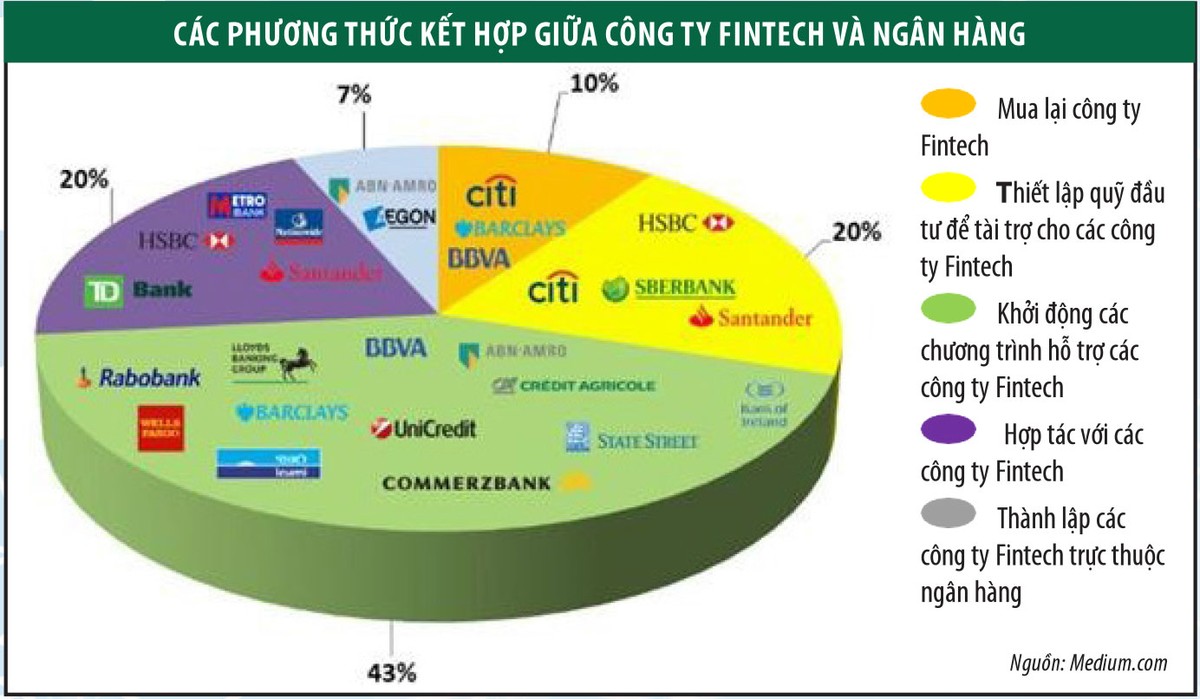

Các phương thức kết hợp giữa công ty Fintech và ngân hàng

Theo báo cáo của SparkLabs, hiện nay, thanh toán vẫn đang là một trong những lĩnh vực được các công ty Fintech đặc biệt chú trọng do việc ứng dụng công nghệ trong lĩnh vực này mang lại rất nhiều lợi ích cho người tiêu dùng.

Trong năm 2015, lượng giao dịch thanh toán kỹ thuật số chiếm tỷ trọng rất lớn (93,6%) so với các lĩnh vực khác như tài chính doanh nghiệp và tài chính cá nhân.

Tuy nhiên, Báo cáo cũng dự báo rằng trong những năm tới, các giao dịch Fintech trong mảng thanh toán sẽ có chiều hướng giảm đi, nhường chỗ cho các dịch vụ khác thuộc lĩnh vực tài chính cá nhân và tài chính doanh nghiệp như cho vay doanh nghiệp, cho vay cá nhân, đầu tư tự động...

Lĩnh vực mới mẻ giàu tiềm năng

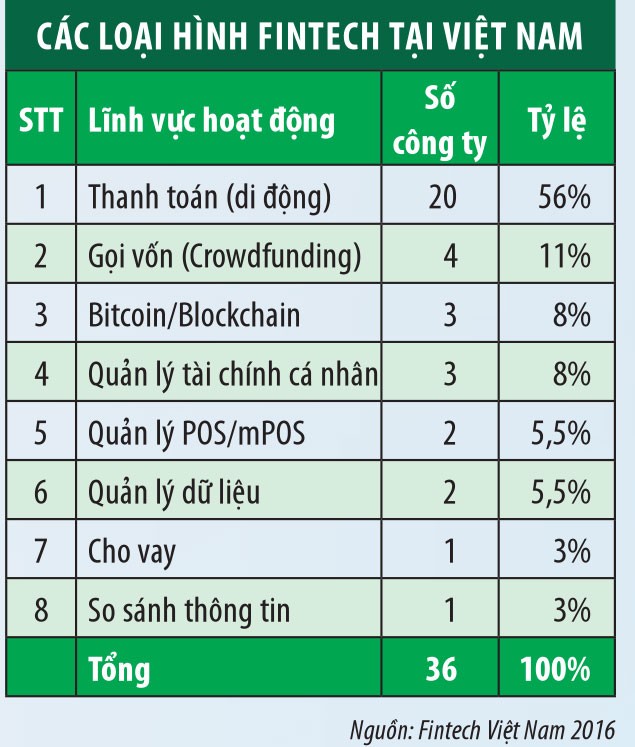

Tại Việt Nam, lĩnh vực Fintech còn khá mới mẻ với khoảng 36 công ty hoạt động trong lĩnh vực này, trong đó phần lớn tập trung vào mảng thanh toán. Hiện có hơn một nửa các doanh nghiệp khởi nghiệp Fintech ở Việt Nam đang cung cấp cho người tiêu dùng công cụ thanh toán trực tuyến (như Moca, Payoo, VinaPay, MoMo...), hoặc cung ứng giải pháp thanh toán kỹ thuật số POS/mPOS.

Bên cạnh những loại hình Fintech trên, Việt Nam còn có một số doanh nghiệp khởi nghiệp hoạt động ở những lĩnh vực khác như gọi vốn (FundStart, Comicola, Betado hay FirstStep...), dịch vụ cho vay trực tuyến (LoanVi), quản lý dữ liệu tài chính cá nhân (BankGo, Moneylover, Mobivi), ngân hàng kỹ thuật số (Timo)...

Tuy nhiên, khuôn khổ pháp lý cho các doanh nghiệp này hoạt động còn chưa đầy đủ, do đó một số loại hình doanh nghiệp hoạt động mang tính tự phát, tiềm tàng rủi ro.

Cho đến thời điểm hiện tại, có thể nói rằng, doanh nghiệp khởi nghiệp và cả các doanh nghiệp lớn cùng các nhà đầu tư nước ngoài bắt đầu nhận thấy nhiều cơ hội chưa được khai thác ở lĩnh vực Fintech tiềm năng của Việt Nam.

Vào tháng 3/2016, Quỹ đầu tư 500 Startups đã thông báo kế hoạch cấp vốn cho khoảng 100 - 150 công ty Fintech có hoạt động liên quan đến Việt Nam với giá trị mỗi lần hỗ trợ khoảng 100.000 - 150.000 USD.... qua đó cho thấy kỳ vọng vào tiềm năng phát triển lĩnh vực Fintech ở Việt Nam là rất lớn và lĩnh vực này được dự báo là sẽ bùng nổ trong thập kỷ tới.

Kinh nghiệm quản lý Fintech tại một số quốc gia

Hệ sinh thái Fintech ở Việt Nam còn chưa hoàn chỉnh, khuôn khổ pháp lý và quản lý về cơ bản mới chỉ đáp ứng đối với doanh nghiệp cung ứng các dịch vụ trong lĩnh vực thanh toán (các tổ chức cung ứng dịch vụ trung gian thanh toán), do vậy, trong thời gian tới, Ngân hàng Nhà nước và các bộ ngành liên quan cần tích cực nghiên cứu thực tiễn và kinh nghiệm quốc tế để hoàn chỉnh môi trường pháp lý, hạ tầng thị trường tài chính… giúp các doanh nghiệp Fintech hoạt động đúng định hướng và phát triển bền vững.

Dưới đây là câu chuyện thực tiễn quản lý Fintech tại một số quốc gia trên thế giới.

Úc

Lĩnh vực Fintech ở Úc là một trong ba lĩnh vực công nghệ mới nổi hàng đầu trên thế giới. Mặc dù còn non trẻ ở Úc, song Fintech là một trong những lĩnh vực có tốc độ tăng trưởng đáng kinh ngạc. Tính đến tháng 9/2015, quy mô thị trường Fintech Úc đạt xấp xỉ 1,1 tỷ USD và hiện có khoảng 10.000 người đang làm việc trong lĩnh vực tài chính số này tại đây.

Dự kiến ngành Fintech Úc sẽ duy trì tốc độ tăng trưởng khoảng 76,36% và đạt quy mô 4,2 tỷ AUD vào năm 2020 (Frost & Sullivan, 2016). Các công ty Fintech được dự đoán sẽ chiếm từ 20 - 30% doanh thu của các ngân hàng truyền thống trong 3 năm tới và được xem là thị trường tiềm năng cho các doanh nghiệp khởi nghiệp trong ngành công nghệ tài chính với mức lợi nhuận 25 tỷ USD.

Fintech ở Úc chủ yếu tập trung nguồn lực phát triển vào 2 lĩnh vực: cho vay và quản lý tài chính/tài sản cá nhân. Hai lĩnh vực này chiếm khoảng 46% tỷ trọng của các công ty Fintech đang hoạt động trong ngành. Việc ứng dụng công nghệ vào quản lý, bảo hiểm, phát triển công nghệ dựa trên blockchain cũng là những nhóm ngành có nhiều tiềm năng phát triển ở Úc.

Ngân hàng Trung ương (NHTW) Úc, Cơ quan Quản lý An toàn Úc (APRA) và Ủy ban Chứng khoán và Đầu tư Úc (ASIC) là 3 cơ quan tham gia vào quá trình xây dựng chính sách cho các công ty Fintech ở quốc gia này. NHTW Úc có chức năng điều hành chính sách tiền tệ và ổn định hệ thống tài chính.

Thông qua việc ban hành các quy định trong lĩnh vực thanh toán, NHTW Úc đóng vai trò hoạch định khung chính sách cho thị trường Fintech. Trong khi đó, APRA chịu trách nhiệm ban hành và giám sát việc thực hiện các quy định an toàn của tổ chức nhận tiền gửi, công ty bảo hiểm và quỹ lương hưu.

ASIC chịu trách nhiệm đối với các vấn đề liên quan đến việc bảo vệ người tiêu dùng, minh bạch thị trường và các công ty tham gia niêm yết trên thị trường.

Để trở thành một trong những hệ sinh thái Fintech phát triển năng động, cạnh tranh và phát triển bên vững trên thế giới như hiện tại, các nhà quản lý và hoạch định chính sách Úc đã chú trọng vào 5 trụ cột: (i) tài năng của người sáng lập và đội ngũ nhân viên;

(ii) môi trường (người hướng dẫn, các dịch vụ hỗ trợ doanh nghiệp khởi nghiệp, môi trường tương tác giữa cơ quan quản lý và doanh nghiệp);

(iii) khách hàng (khả năng tiếp cận khách hàng, nhu cầu thị trường, đối tác phân phối, Chính phủ);

(iv) vốn; và (v) khuôn khổ pháp lý/chính sách (môi trường chính sách hỗ trợ các công ty Fintech, chính sách hỗ trợ phát triển các doanh nghiệp khởi nghiệp).

Bí quyết thành công của hệ sinh thái Úc chính là khả năng tiếp cận và thu hút, đào tạo nhân tài, chuyên gia am hiểu công nghệ và tài chính, cùng với đó là sự ủng hộ của cộng đồng doanh nghiệp Fintech Úc, qua đó hình thành nên một không gian làm việc chung gắn kết, năng động.

Singapore

Tháng 8/2016, Cơ quan Quản lý tiền tệ Singapore (MAS) đã xây dựng Phòng Thí nghiệm sáng tạo Fintech (Fintech Innovation Lab). Ngay sau đó, vào tháng 11/2016, MAS đã ban hành Hướng dẫn khung pháp lý thử nghiệm – “Regulatory Sandbox framework” cho các công ty khởi nghiệp trong lĩnh vực Fintech, trong đó đặt ra mục tiêu và các nguyên tắc hướng dẫn cho các tổ chức tài chính đăng ký cung ứng dịch vụ Fintech sáng tạo.

Đối tượng áp dụng không hạn chế đối với các tổ chức tài chính, doanh nghiệp Fintech và công ty cung ứng dịch vụ tài chính hoặc cung ứng dịch vụ hỗ trợ cho các doanh nghiệp.

Các công ty Fintech cần hiểu rõ mục tiêu và nguyên tắc của môi trường thử nghiệm để đảm bảo tuân thủ các quy định về mặt pháp lý. Bên cạnh đó, MAS cũng nghiên cứu xây dựng các tiêu chí đánh giá hồ sơ xin cấp phép của công ty Fintech.

Liên quan đến hợp tác quốc tế trong lĩnh vực Fintech, MAS đã thiết lập Khuôn khổ Hợp tác với Cơ quan Dịch vụ tài chính Nhật Bản (FSA) nhằm thúc đẩy mối liên kết về Fintech giữa hai quốc gia vào ngày 13/3/2017.

Khuôn khổ này cho phép MAS và FSA giới thiệu các doanh nghiệp Fintech ở mỗi nước tới thị trường nước kia, theo đó các công ty được giới thiệu của một nước có thể trực tiếp làm việc với cơ quan quản lý ở nước kia để nhận những tư vấn về khuôn khổ pháp lý và quản lý (như các loại giấy phép cần thiết). Điều này giúp giảm thiểu sự không chắc chắn về pháp lý và quản lý, cũng như những rào cản tham gia thị trường.

Việc MAS ban hành hướng dẫn khung pháp lý thử nghiệm trong lĩnh vực Fintech đã tạo ra môi trường pháp lý thuận lợi cho công ty Fintech tham gia và cung ứng các dịch vụ tài chính đổi mới, cũng như đầu tư vào cơ sở hạ tầng tài chính và thu hút, trọng dụng nhân tài.

Đồng thời, việc áp dụng khung pháp lý thử nghiệm cho Fintech giúp thị trường tài chính Singapore trở thành một trong những hệ sinh thái Fintech và thị trường tài chính năng động, phù hợp với mục tiêu của Chính phủ Singapore là biến nước này thành Trung tâm đổi mới - sáng tạo hàng đầu thế giới (tháng 2/2016, trong một nghiên cứu được ủy quyền bởi chính phủ Anh, Ernst & Young LLP đã xếp hạng Singapore đứng thứ 4 trong số các trung tâm Fintech toàn cầu).

Chưa kể, việc thiết lập Khuôn khổ Hợp tác song phương với các nước của MAS tạo điều kiện cho doanh nghiệp Fintech trong nước mở rộng thị trường hoạt động một cách thuận lợi và hiệu quả.

Indonesia

Mặc dù lĩnh vực Fintech ở Indonesia còn non trẻ song đang mở rộng nhanh chóng bởi sự gia tăng của tầng lớp trung lưu và sự am hiểu về công nghệ. Các doanh nghiệp Fintech tại Indonesia cung ứng một số sản phẩm tài chính sáng tạo và đã chứng tỏ là một công cụ hữu hiệu trong việc tạo ra những giải pháp mới cho người tiêu dùng sử dụng dịch vụ tài chính ở những vùng xa xôi, hẻo lánh.

Tính đến tháng 9/2016, có 111 công ty hoạt động trong lĩnh vực Fintech tại Indonesia (OJK, 2016). Những công ty này cung cấp một số dịch vụ chủ yếu như thanh toán, gọi vốn, lập kế hoạch tài chính..., trong đó phần lớn là hoạt động trong lĩnh vực thanh toán.

Trên cơ sở khai thác tiềm năng phát triển và lợi ích mà Fintech có thể đem lại, Cơ quan Dịch vụ Tài chính Indonesia (OJK) đã nhìn nhận Fintech là một công cụ quan trọng để đẩy mạnh phổ cập tài chính, hỗ trợ và thúc đẩy các doanh nghiệp khởi nghiệp và các doanh nghiệp vừa và nhỏ (SMEs). OJK cũng đặc biệt quan tâm đến việc giảm thiểu rủi ro mâu thuẫn tiềm tàng giữa các công ty Fintech và định chế tài chính (ngân hàng).

Với việc nghiên cứu mô hình của các quốc gia tiên phong trong lĩnh vực Fintech như Vương quốc Anh, Hong Kong và Singapore, hiện nay Indonesia đang xây dựng chính sách và thành lập một Trung tâm đổi mới, sáng tạo (Innovation Hub) cho lĩnh vực Fintech mới nổi này, cũng như thành lập Nhóm đặc trách nội bộ để thúc đẩy Fintech.

Hong Kong

Theo báo cáo của Cơ quan tiền tệ Hong Kong (HKMA), hiện nay có 48/100 công ty Fintech hàng đầu trên thế giới đang hoạt động tại quốc gia này và số lượng các công ty cung ứng dịch vụ thanh toán có xu hướng gia tăng, các dịch vụ Paypass, PayWave và ApplePay đang ngày càng trở lên phổ biến; 13 phương tiện thanh toán trả trước (SVFs) như thẻ trả trước, ví điện tử... đã được cấp phép tại Hong Kong.

Trước làn sóng phát triển như vũ bão của công nghệ thông tin trong thời đại số, vào tháng 9/2016, HKMA đã thành lập Trung tâm Đổi mới - Sáng tạo Fintech (hay còn gọi là Văn phòng Thúc đẩy Fintech – FFO) để thúc đẩy sự phát triển lành mạnh hệ sinh thái Fintech ở Hong Kong và hướng tới trở thành một trung tâm Fintech tại châu Á.

Đồng thời, FFO tìm cách thu hút các ngân hàng, công ty khởi nghiệp và đại diện các ngân hàng trung ương để cùng nhau phát triển các ý tưởng sáng tạo dựa trên nền tảng Fintech.

Chìa khóa mang lại thành công cho việc phát triển hệ sinh thái Fintech ở Hong Kong chính là cơ chế hỗ trợ khuyến khích nghiên cứu, ứng dụng công nghệ; khả năng duy trì mối liên hệ chặt chẽ với các bộ, ngành liên quan và khả năng đạt được sự cân bằng giữa việc phát triển thị trường và bảo vệ quyền lợi người tiêu dùng.

Một số đề xuất cho Việt Nam

Để triển khai thực hiện Quyết định số 844/QĐ-TTg về việc phê duyệt Đề án “Hỗ trợ hệ sinh thái khởi nghiệp đổi mới sáng tạo quốc gia đến năm 2025 của Thủ tướng Chính phủ, trong bối cảnh các quốc gia trong khu vực và trên thế giới đều có những cách tiếp cận khác nhau trong việc hỗ trợ và thúc đẩy sự phát triển của doanh nghiệp Fintech, Thống đốc Ngân hàng Nhà nước đã quyết định thành lập Ban chỉ đạo (Steering Committee) và Tổ giúp việc (Working Group) về lĩnh vực Fintech của Ngân hàng Nhà nước (Quyết định số 238/QĐ-NHNN ngày 16/3/2017), bao gồm thành viên đến từ các đơn vị liên quan của Ngân hàng Nhà nước do Phó thống đốc Nguyễn Kim Anh làm Trưởng ban.

Ban chỉ đạo có nhiệm vụ tham mưu đề xuất tới Thống đốc các giải pháp nhằm hoàn thiện hệ sinh thái (trong đó khuôn khổ pháp lý là một ưu tiên hàng đầu), tạo thuận lợi cho các doanh nghiệp Fintech ở Việt Nam phát triển; đồng thời, xây dựng chiến lược và kế hoạch phát triển lĩnh vực Fintech tại Việt Nam phù hợp với chủ trương, định hướng của Chính phủ.

Theo Quyết định này, Vụ Thanh toán được giao làm Cơ quan thường trực Ban chỉ đạo, là đầu mối duy nhất phối hợp với các đơn vị thuộc Ngân hàng Nhà nước, giúp triển khai những nhiệm vụ liên quan đến Fintech được nhất quán, tránh chồng chéo và đảm bảo tính hiệu quả.

Với tiềm năng rất lớn của lĩnh vực Fintech Việt Nam xét về quy mô dân số và lợi thế so sánh về nguồn nhân lực trong lĩnh vực công nghệ thông tin, nhằm tận dụng tối đa những lợi ích mà lĩnh vực Fintech có thể đem lại cho thị trường tài chính – ngân hàng Việt Nam nói riêng và cho tăng trưởng kinh tế nói chung, tạo ra sự phát triển hài hòa giữa lĩnh vực ngân hàng - Fintech, đồng thời khuyến khích, thúc đẩy đổi mới, sáng tạo, một số nội dung cần triển khai trong thời gian tới như sau:

Thứ nhất, Tổ giúp việc cần tiến hành khảo sát và đánh giá toàn diện lĩnh vực Fintech ở Việt Nam, từ đó đề xuất tới Ban chỉ đạo các giải pháp để hoàn thiện hệ sinh thái Fintech ở Việt Nam. Cụ thể:

(i) hoàn thiện khuôn khổ pháp lý, xây dựng khuôn khổ pháp lý thử nghiệm (nếu cần) hướng đến xây dựng một “sân chơi bình đẳng – level playing field” trong tương lai cho các công ty Fintech và ngân hàng thương mại, qua đó khuyến khích sự “hợp tác – cạnh tranh” cùng có lợi giữa 2 chủ thể này;

(ii) hoàn thiện hạ tầng thị trường tài chính, tăng cường kết nối liên thông (interoperability) giữa các hạ tầng thị trường;

(iii) đa dạng hóa và nâng cao chất lượng các sản phẩm dịch vụ tài chính, chú trọng đến sự tiện lợi, dễ sử dụng nhưng vẫn đảm bảo tính an toàn, bảo mật;

(iv) thúc đẩy nhu cầu của người sử dụng (qua việc nâng cao nhận thức về tài chính của người dân, tăng cường lòng tin của người tiêu dùng khi sử dụng dịch vụ, bảo vệ người tiêu dùng..., gắn kết chặt chẽ với việc triển khai đồng bộ Chiến lược Quốc gia về phổ cập tài chính trong thời gian tới).

Thứ hai, cần nghiên cứu thấu đáo để hiểu rõ và làm chủ các công nghệ có tính đổi mới, sáng tạo trước khi áp dụng ở Việt Nam, đảm bảo tránh rủi ro và mang lại hiệu quả cao nhất cho xã hội.

Thứ ba, do con người là nhân tố quan trọng hàng đầu, đóng vai trò quyết định đến việc xây dựng hệ sinh thái Fintech của mọi quốc gia trước trào lưu phát triển của công nghệ, vì vậy, việc ươm mầm phát triển, thu hút, đào tạo và hỗ trợ các chuyên gia công nghệ/nhân tài am hiểu về công nghệ số và kiến thức về lĩnh vực tài chính – ngân hàng cần được các cơ quan quản lý ở Việt Nam hướng đến trên cơ sở nghiên cứu mô hình quản lý và kinh nghiệm của một số quốc gia trong khu vực như Singapore, Hong Kong, Indonesia, Úc…

Thứ tư, cần tranh thủ sự hỗ trợ kỹ thuật và tư vấn của các tổ chức quốc tế như ADB, WBG... và hợp tác song phương với cơ quan quản lý các nước để trao đổi, chia sẻ kinh nghiệm hữu ích trong quản lý các doanh nghiệp Fintech.

Cuối cùng, các bộ, ngành liên quan (Bộ Khoa học và Công nghệ, Bộ Tài chính, Bộ Tư pháp, Ngân hàng Nhà nước...) cần có sự phối hợp chặt chẽ trong việc hoàn thiện khuôn khổ pháp lý/quản lý đồng bộ và nhất quán, tạo môi trường kinh doanh thuận lợi cho sự phát triển của Fintech nhằm thúc đẩy sự phát triển năng động, bền vững và ổn định của hệ thống tài chính ngân hàng Việt Nam cũng như bảo vệ quyền lợi của người tiêu dùng.