Với phương thức hạch toán mệnh giá, cổ phiếu quỹ “bị” xem là sẽ được hủy ngay sau giao dịch mua lại

Với phương thức hạch toán mệnh giá, cổ phiếu quỹ “bị” xem là sẽ được hủy ngay sau giao dịch mua lại

Phương pháp hạch toán

Trong phần “phương thức hạch toán giá vốn”, ta đã biết cách hạch toán giá vốn xem việc mua cổ phiếu quỹ là giao dịch tạm thời giảm vốn chủ sở hữu và việc mua lại này được ghi nhận vào một tài khoản đối ứng với tài khoản vốn chủ sở hữu (tài khoản cổ phiếu quỹ) để giảm nguồn vốn chủ sở hữu.

Với phương thức hạch toán mệnh giá, ta sẽ thấy cách nhìn vấn đề khác hẳn. Theo đó, cổ phiếu quỹ “bị” xem là sẽ được hủy ngay sau giao dịch mua lại. Nguyên tắc chung của cách hạch toán mệnh giá là việc nó tác động trực tiếp đến vốn góp cổ phần, làm giảm ngay vốn mệnh giá (tức cổ phần) và thặng dư vốn trên sổ sách. Nếu giá mua lại cao hơn nguyên giá sổ sách, thì khoản chênh lệch “bất lợi” này sẽ được trừ ngay vào tài khoản lợi nhuận giữ lại.

Cách hạch toán mệnh giá được tiến hành bằng bút tích ghi nợ tài khoản cổ phiếu quỹ khoản mệnh giá, ghi nợ tài khoản thặng dư vốn khoản chênh lệch giữa nguyên giá và mệnh giá và ghi có tài khoản tiền mặt.

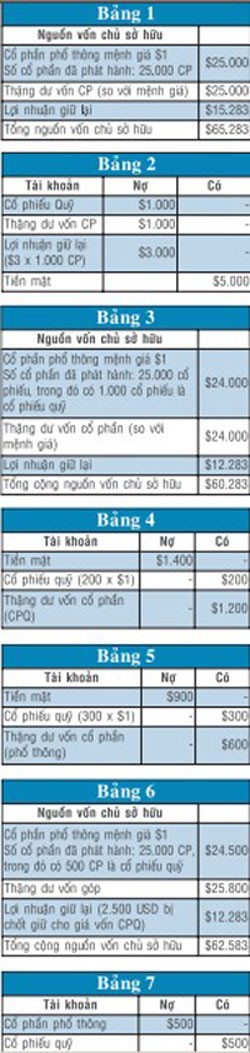

Để minh họa, ta lấy ví dụ giống như trường hợp hạch toán giá vốn để tiện so sánh. DN cổ phần có nguồn vốn chủ sở hữu trong bảng tổng kết kế toán như sau (Bảng 1).

Nguyên giá cổ phiếu theo sổ sách trong ví dụ này là 2 USD/CP (mệnh giá 1 USD, thặng dư vốn 1 USD). Nếu DN mua lại 1.000 cổ phiếu phổ thông đã phát hành với giá 5 USD/CP (cao hơn nguyên giá 3 USD/CP), thì DN sẽ thực hiện bút tích nhật ký kế toán như trong Bảng 2.

Cổ phiếu quỹ được ghi nhận đúng với giá trị mệnh giá ban đầu (chưa tách/gộp) là 1.000 USD, tài khoản thặng dư vốn cổ phần được ghi nợ 1.000 USD theo nguyên giá sổ sách. Đồng thời, DN ghi nợ vào tài khoản lợi nhuận giữ lại 3.000 USD - là chênh lệch giữa giá mua lại và nguyên giá sổ sách (5.000 USD - 2.000 USD). Về nguyên lý, khoản ghi nợ vào tài khoản lợi nhuận giữ lại này (3.000 USD) được xem như phần “cổ tức” phân bổ ngay cho những cổ đông (cho lượng cổ phần) đã rút ra khỏi DN. Trong khi khoản tiền theo mệnh giá ghi nhận ở tài khoản cổ phiếu quỹ thể hiện sự rút bớt số cổ phiếu đang lưu hành (ở đây là 1.000 cổ phần).

Hiệu lực của phương thức hạch toán theo mệnh giá về cổ phiếu quỹ trên bảng tổng kết kế toán như trong Bảng 3.

Mục tổng nguồn vốn chủ sở hữu đã giảm đi 5.000 USD (vốn mệnh giá giảm 1.000 USD, thặng dư vốn giảm 1.000 USD, lợi nhuận giữ lại giảm 3.000 USD) và còn lại 60.283 USD. Điều này cho thấy, mặc dù có sự khác biệt về chi tiết hạch toán, nhưng nếu so với phương pháp hạch toán giá vốn, thì cả hai đều cho kết quả như nhau. Vậy có thể nói, về mặt tài chính, tuy chi tiết về đường đi nước bước có khác nhau, nhưng cả hai phương pháp đều có cùng đích đến là giảm tiền mặt và giảm nguồn vốn chủ sở hữu.

Về hạch toán, phương pháp mệnh giá làm giảm các tài khoản vốn chủ sở hữu một cách trực tiếp ngay sau giao dịch, mặc dù trong thực tế “cổ phiếu quỹ” vẫn được duy trì cho đến khi thực sự bị hủy bỏ. Trong khi đó, phương pháp hạch toán giá vốn thì chỉ tạm thời làm giảm vốn chủ sở hữu thông qua một tài khoản đối ứng (với tài khoản vốn chủ) và được liệt kê riêng trên bảng cân đối kế toán. Việc giảm vốn tạm thời thông qua tài khoản đối ứng này sẽ được loại trừ khi nào DN bán lại hoặc hủy hết số cổ phiếu quỹ đã mua.

Giả định DN tái phát hành (bán lại) 200 cổ phiếu (trong số cổ phiếu quỹ đã mua) với giá 7 USD/CP (bán cao hơn giá vốn 2 USD/CP). Khi đó, DN sẽ ghi nợ khoản tiền nhận được vào tài khoản tiền mặt, ghi có vào tài khoản cổ phiếu quỹ khoản mệnh giá ban đầu, ghi có vào tài khoản thặng dư vốn khoản thu cao hơn mệnh giá ban đầu (đối với số cổ phần đã tái phát hành). Giao dịch này rất giống việc phát hành cổ phiếu bình thường, chỉ khác là giao dịch ở đây tính riêng cho các cổ phiếu quỹ (Bảng 4).

Nếu DN tiếp tục bán lại 300 cổ phiếu với giá 3 USD/CP (bán lỗ so với giá vốn 2 USD/CP), thì các bút toán được ghi nhận như trong Bảng 5. Khi đó, mục vốn chủ sở hữu trên bảng tổng kết kế toán DN được thể hiện như trong Bảng 6.

Vốn theo mệnh giá tăng lại 500 USD (200 + 300), thặng dư vốn tăng 1.800 USD (1.200 + 600). Cần lưu ý là lợi nhuận giữ lại dù bị trích trừ trước đây không tăng lại, do tiền thu về từ việc tái phát hành cổ phiếu quỹ chỉ làm tăng vốn góp.

Giá trị tổng nguồn vốn chủ sở hữu đến đây bằng đúng với khoản này khi ta dùng phương thức giá vốn. Sự khác biệt của phương thức chủ yếu là việc cổ phiếu quỹ làm giảm trực tiếp giá trị mệnh giá lượng cổ phiếu nguyên thủy. Điều này nhất quán với quan điểm việc mua cổ phiếu quỹ thực hiện theo phương thức mệnh giá được xem như việc hủy bỏ số cổ phần đó. Ở đây, do DN mua lại 1.000 cổ phiếu và tái phát hành 500 cổ phiếu, giao dịch này thực tế đã làm giảm giá trị mệnh giá cổ phiếu phổ thông là 500 USD, giảm thặng dư vốn nguyên thủy 500 USD và bất cứ khoản nào lớn hơn mệnh giá khi tái phát hành (bán lại) sẽ làm tăng thặng dư vốn (trường hợp này là 1.800 USD).

Cuối cùng, nếu DN chính thức quyết định hủy 500 cổ phiếu quỹ còn lại thì bút toán ghi nhận sẽ như sau (Bảng 7).

DN ghi có cổ phiếu quỹ để loại bỏ số dư tài khoản này và chuyển khoản giảm vĩnh viễn này vào cổ phần phổ thông (số dư lúc này là 24.500USD). Điểm đáng ghi nhận của phương thức hạch toán mệnh giá là việc nó cho cái nhìn rõ số cổ phiếu bị loại ra khỏi “cuộc chơi” (lượng thực sự lưu hành), là điều mà ở phương thức giá vốn khó thấy.

Kết luận

Việc hạch toán cổ phiếu quỹ cần được thực hiện hoặc theo giá vốn hoặc theo mệnh giá. Nếu có một cách làm khác đi hai cách chính thống đã được trình bày, thì đó không thể được xem là giao dịch cổ phiếu quỹ theo đúng bản chất nghiệp vụ chứng khoán. Yêu cầu mạch lạc thể hiện trong hạch toán theo cách thế giới như vậy giúp hạn chế cách hiểu diễn dịch, cách làm áng chừng, là cơ sở cho hiệu lực quản lý tốt hơn và thị trường sẽ nhận được thêm niềm tin.

|

Ví dụ minh họa