Theo dự thảo, kể từ 1/1/2026, nhà đầu tư cá nhân sẽ không được trực tiếp đầu tư vào trái phiếu phát hành riêng lẻ. Ảnh: Dũng Minh

Theo dự thảo, kể từ 1/1/2026, nhà đầu tư cá nhân sẽ không được trực tiếp đầu tư vào trái phiếu phát hành riêng lẻ. Ảnh: Dũng Minh

Trong dự thảo lần 5 Luật sửa đổi, bổ sung một số điều của Luật Chứng khoán 2019, Ban soạn thảo đã tiếp thu ý kiến về nhà đầu tư chuyên nghiệp cá nhân và giữ nguyên như quy định hiện hành tại Nghị định 65/2022/NĐ-CP. Không tăng thêm điều kiện nhà đầu tư chuyên nghiệp, ông đánh giá như thế nào về diễn biến này?

Trong dự thảo mới nhất của Luật Chứng khoán (sửa đổi), quan điểm chung vẫn là hạn chế nhà đầu tư cá nhân, kể cả nhà đầu tư chuyên nghiệp tham gia thị trường trái phiếu doanh nghiệp riêng lẻ.

|

| Ông Nguyễn Đình Duy, CFA, chuyên gia phân tích cao cấp, Khối Xếp hạng và Nghiên cứu, VIS Rating |

Cụ thể, theo dự thảo Luật, việc chứng minh nhà đầu tư cá nhân chuyên nghiệp chỉ giúp các cá nhân có thể đầu tư vào trái phiếu phát hành riêng lẻ trước thời điểm 1/1/2026. Kể từ 1/1/2026, nhà đầu tư cá nhân sẽ không được trực tiếp đầu tư vào trái phiếu phát hành riêng lẻ, đây chính là điểm thay đổi quan trọng của dự thảo Luật Chứng khoán mới.

Đối với cá nhân, theo báo cáo đánh giá tác động các chính sách của Bộ Tài chính đi kèm với dự thảo sửa đổi Luật Chứng khoán, định hướng chung của cơ quan quản lý là muốn phân luồng trái phiếu riêng lẻ chỉ dành cho nhà đầu tư tổ chức chuyên nghiệp. Vì thế, việc sửa đổi tiêu chí nhà đầu tư chuyên nghiệp nằm trong lộ trình thay đổi của cơ quan quản lý. Nhưng cũng phải nói thêm rằng, các thay đổi này không áp dụng ngay.

Theo dự thảo Luật, nhà đầu tư cá nhân chuyên nghiệp vẫn được đầu tư vào trái phiếu doanh nghiệp phát hành riêng lẻ phát hành mới trong thời gian từ nay tới cuối năm 2025 và sau thời điểm này tiếp tục được giao dịch các trái phiếu phát hành trước ngày 1/1/2026. Theo tôi, khoảng thời gian chuyển tiếp như vậy là đủ dài để thị trường làm quen với những thay đổi của Luật.

Bên cạnh đó, nhà đầu tư cá nhân nói chung vẫn có thể tiếp cận thị trường trái phiếu doanh nghiệp qua kênh phát hành ra công chúng, hoặc qua các kênh đầu tư trung gian như quỹ đầu tư, quỹ hưu trí tự nguyện.

Chúng tôi cũng lưu ý một điểm thay đổi về nhà đầu tư nước ngoài trong theo dự thảo Luật là tất cả nhà đầu tư nước ngoài đều được coi là nhà đầu tư chuyên nghiệp. Đây là một tín hiệu từ cơ quan quản lý cho thấy sự quan tâm hơn đến việc thu hút dòng vốn nước ngoài tham gia vào thị trường chứng khoán nói chung và thị trường trái phiếu doanh nghiệp nói riêng.

Như vậy, việc áp dụng Luật Chứng khoán mới sẽ không khiến tình trạng “bond run” (một lượng lớn nhà đầu tư đồng loạt bán ra trái phiếu) xảy ra?

Như đã phân tích, những thay đổi trong dự thảo Luật Chứng khoán mới tác động không đáng kể tới nhà đầu tư trên thị trường trái phiếu doanh nghiệp và có lộ trình chuyển tiếp hơn 1 năm. Do đó, chúng tôi cho rằng, việc sửa đổi luật sẽ không tạo ra những cú sốc đối với thị trường.

Ông có thể cho biết, các thị trường nước ngoài quy định như thế nào là “nhà đầu tư chứng khoán chuyên nghiệp” - tiêu chuẩn để nhà đầu tư cá nhân tham gia thị trường trái phiếu?

Nhà đầu tư tổ chức chuyên nghiệp dài hạn là một bệ đỡ quan trọng cho thị trường trái phiếu doanh nghiệp. Nhà đầu tư chuyên nghiệp không chỉ đến từ nước ngoài, mà còn là các quỹ đầu tư, quỹ bảo hiểm, quỹ hưu trí nội địa.

Tại nhiều thị trường quốc tế, việc xác định “nhà đầu tư chứng khoán chuyên nghiệp” thường dựa trên 3 yếu tố chính: khả năng tài chính, khả năng tiếp cận thông tin và nhận thức về rủi ro. Các yếu tố này đóng vai trò quan trọng trong việc xác định mức độ phù hợp của đối tượng nhà đầu tư với các sản phẩm tài chính có rủi ro, từ đó bảo đảm an toàn và hiệu quả cho thị trường.

Đầu tiên, khả năng tài chính thể hiện mức độ chịu đựng rủi ro của nhà đầu tư. Những nhà đầu tư có tài sản lớn có khả năng chống chịu những biến động trong ngắn hạn mà không ảnh hưởng lớn đến toàn bộ danh mục đầu tư của họ. Điều này đặc biệt quan trọng trong các sản phẩm tài chính phức tạp, tiềm ẩn rủi ro cao như các trái phiếu phát hành riêng lẻ có phần hạn chế về thông tin và mức độ giám sát của cơ quan quản lý.

Cụ thể, theo quy định MiFID II của Liên minh châu Âu, nhà đầu tư chuyên nghiệp có thể là cá nhân hoặc tổ chức với danh mục đầu tư vượt quá 500.000 Euro (15 tỷ đồng). Tại thị trường Mỹ, các trái phiếu doanh nghiệp phát hành theo cơ chế chào bán riêng lẻ giới hạn cho các nhà đầu tư có giá trị tài sản ròng trên 1 triệu USD (25 tỷ đồng) hoặc thu nhập hàng năm vượt quá 200.000 USD (5 tỷ đồng). Tại Trung Quốc, nước này giới hạn trái phiếu doanh nghiệp phát hành riêng lẻ cho dưới 200 nhà đầu tư chuyên nghiệp, được định nghĩa là có tài sản ròng vượt quá 10 triệu CNY (35 tỷ đồng). Ở Thái Lan, Ủy ban Chứng khoán định nghĩa nhà đầu tư chuyên nghiệp có tài sản ròng ít nhất 50 triệu THB (37 tỷ đồng) hoặc thu nhập hàng năm tối thiểu 4 triệu THB. Tại Hàn Quốc, nhà đầu tư chuyên nghiệp phải có tài sản ròng ít nhất 500 triệu KRW (khoảng 10 tỷ đồng).

|

Thứ hai, khả năng tiếp cận thông tin giúp nhà đầu tư có đủ dữ kiện cần thiết để đánh giá kỹ lưỡng về các khoản đầu tư. Điều này cho phép họ đánh giá chính xác tiềm năng và rủi ro của một khoản đầu tư, từ đó đưa ra quyết định đầu tư đúng đắn và có cơ sở hơn. Đó là lý do các tổ chức lớn như ngân hàng, công ty bảo hiểm, quỹ hưu trí và các định chế tài chính khác thường được tự động xếp vào nhóm nhà đầu tư chuyên nghiệp, do quy mô hoạt động và mức độ tham gia sâu vào thị trường tài chính giúp họ có được lợi thế thông tin khi tiếp cận trái phiếu doanh nghiệp riêng lẻ.

Thứ ba, nhận thức về rủi ro là yếu tố then chốt giúp nhà đầu tư hiểu rõ những nguy cơ có thể gặp phải khi tham gia vào các công cụ tài chính có rủi ro như doanh nghiệp riêng lẻ chào bán riêng lẻ. Nhận thức đầy đủ về rủi ro giúp tránh việc nhà đầu tư chấp nhận rủi ro quá mức, chẳng hạn như việc đầu tư vào doanh nghiệp riêng lẻ của những công ty mới thành lập, không có hoạt động kinh doanh cốt lõi, dòng tiền trả nợ hạn chế, từ đó góp phần duy trì sự ổn định và bền vững cho cá nhân cũng như thị trường tài chính. Một số thị trường như Hồng Kông (Trung Quốc) yêu cầu phải tham gia đầu tư ít nhất 2 năm, bên cạnh điều kiện về giá trị tài sản ròng. Hàn Quốc chia riêng một nhóm nhà đầu tư chuyên nghiệp có chuyên môn tài chính cao khi có các chứng chỉ hành nghề tư vấn đầu tư, hành nghề luật và một số ngành nghề chuyên môn khác.

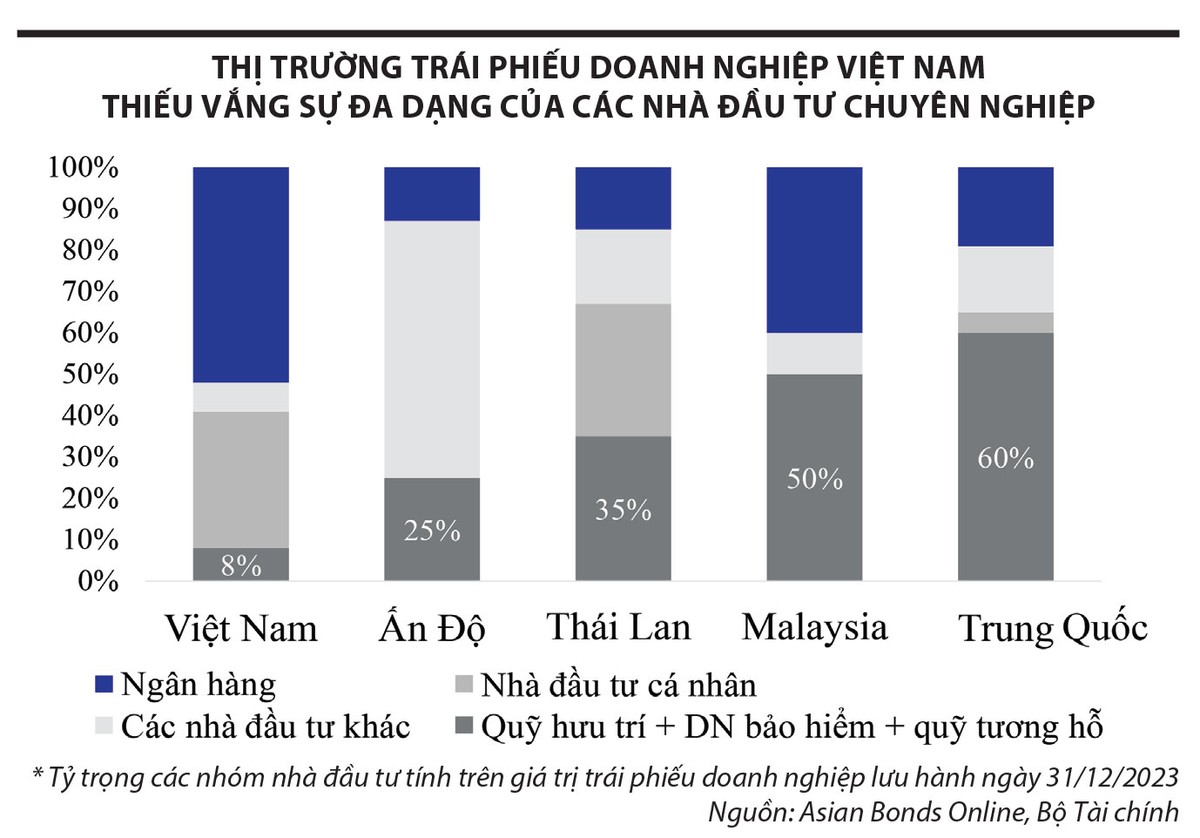

Một trong những điểm nghẽn của thị trường trái phiếu doanh nghiệp hiện nay là thiếu nhà đầu tư tổ chức. Theo ông, rào cản nào khiến nhà đầu tư tổ chức ít tham gia và đâu là giải pháp để tháo gỡ?

Nhà đầu tư tổ chức chuyên nghiệp dài hạn là một bệ đỡ quan trọng cho thị trường trái phiếu doanh nghiệp. Nhà đầu tư chuyên nghiệp không chỉ đến từ nước ngoài, mà còn là các quỹ đầu tư, quỹ bảo hiểm, quỹ hưu trí nội địa. Đây là những cầu nối vừa giúp bảo vệ nhà đầu tư cá nhân, vừa tạo ra lượng cầu đầu tư trái phiếu doanh nghiệp. Tuy nhiên, thị trường trái phiếu doanh nghiệp tại Việt Nam vẫn còn khá sơ khai nếu so sánh với các thị trường phát triển hơn ngay trong khu vực châu Á, khi thiếu vắng sự tham gia của nhóm nhà đầu tư tổ chức dài hạn như vậy.

Đối với nhà đầu tư tổ chức, hiện tại Việt Nam chủ yếu là nhóm các ngân hàng thương mại, tỷ trọng đầu tư vào trái phiếu doanh nghiệp chiếm trên 50%, sau đó là nhóm công ty chứng khoán, nhưng các công ty chứng khoán thường là đơn vị phân phối trái phiếu ra thị trường hơn là nắm giữ trái phiếu với mục đích đầu tư. Nhóm các công ty bảo hiểm và quỹ đầu tư hiện tham gia thị trường trái phiếu doanh nghiệp ở mức thấp. Nhóm nhà đầu tư nước ngoài hầu như không tham gia vào mảng này.

Về mặt quy định của pháp luật, công ty bảo hiểm không được đầu tư vào trái phiếu doanh nghiệp có mục đích tái cơ cấu nợ. Đây là một rào cản khiến các công ty bảo hiểm không tiếp cận được trái phiếu của các dự án như hạ tầng, năng lượng. Đặc thù của các dự án này là rủi ro ở giai đoạn đầu khi xây dựng rất cao, vì thế nguồn vốn huy động cho dự án cũng là nguồn vốn chấp nhận rủi ro cao đi đôi với chi phí vốn cao tương xứng để có thể bù đắp cho rủi ro.

Khi dự án đã đi vào vận hành ổn định, nhu cầu tái cấu trúc nguồn vốn nảy sinh theo hướng giảm bớt các nguồn vốn có chi phí cao và kéo dài kỳ hạn vay. Ở các thị trường phát triển, đây là lúc các công ty bảo hiểm có thể tham gia đầu tư vào trái phiếu của các dự án với mục đích tái cấu trúc nợ vay. Tuy nhiên, ở Việt Nam, quy định tại Luật Kinh doanh bảo hiểm đang hạn chế các công ty bảo hiểm đầu tư vào trái phiếu doanh nghiệp dạng này. Điều này khiến chính các công ty bảo hiểm gặp khó khăn khi tìm kiếm các cơ hội đầu tư, còn các doanh nghiệp hạ tầng, năng lượng cũng gặp khó khăn khi tìm kiếm nhà đầu tư dài hạn với chi phí hợp lý.

Về phía các đơn vị quỹ đầu tư, hiện tỷ trọng đầu tư vào trái phiếu doanh nghiệp bị giới hạn bởi nhiều quy định về tỷ trọng đầu tư vào chứng khoán của một tổ chức phát hành, nhóm công ty có quan hệ sở hữu với nhau. Các tỷ trọng này được quy định nhằm hạn chế rủi ro tập trung cho các quỹ, nhưng do quy mô của các quỹ đầu tư tại Việt Nam còn nhỏ nên khi áp dụng các tỷ trọng này khiến cho cơ hội đầu tư vào trái phiếu doanh nghiệp của các quỹ giảm, đặc biệt là với các trái phiếu doanh nghiệp phát hành riêng lẻ.

Về phía nhà đầu tư nước ngoài, giai đoạn thị trường trái phiếu doanh nghiệp gặp khủng hoảng thanh khoản vừa qua khiến cho niềm tin về tính minh bạch bị giảm sút. Do đó, để có thể thu hút được nhà đầu tư nước ngoài tham gia vào thị trường trái phiếu doanh nghiệp tại Việt Nam, điều kiện tiên quyết là tiếp tục cải thiện kỷ luật thị trường, nâng cao tính minh bạch và các nguồn thông tin để giúp nhà đầu tư đưa ra quyết định đầu tư phù hợp.

Theo quan sát của chúng tôi từ kinh nghiệm các thị trường lân cận Việt Nam, mức độ tiếp cận thông tin đóng vai trò quan trọng với nhà đầu tư nước ngoài khi đưa ra quyết định đầu tư vào thị trường trái phiếu doanh nghiệp của một quốc gia. Khi tiếp cận được đầy đủ thông tin, họ có thể tham gia một thị trường hoàn toàn mới như Việt Nam và chủ động cân đối rủi ro phù hợp với khẩu vị đầu tư. Trong nhiều kênh thông tin khác nhau về trái phiếu doanh nghiệp tới nhà đầu tư, một số kênh thông tin như kết quả xếp hạng tín nhiệm doanh nghiệp đã khá quen thuộc với các nhà đầu tư ở các thị trường khác và có hiệu quả tốt hơn trong việc làm cầu nối về mặt ngôn ngữ đầu tư để thu hút vốn nước ngoài vào thị trường vốn dài hạn này của Việt Nam.

Bên cạnh đó, xây dựng các tham chiếu thị trường sẽ giúp cho việc đưa ra quyết định đầu tư, mua bán trái phiếu doanh nghiệp dễ dàng hơn. Ở đây tôi xin được nhắc đến vai trò của của các đơn vị xếp hạng tín nhiệm tổ chức phát hành và trái phiếu. Xếp hạng tổ chức phát hành cung cấp đánh giá mang tính độc lập và khách quan về chất lượng tín dụng của tổ chức phát hành và/hoặc công cụ nợ của tổ chức phát hành. Tuy vậy, hiện tại, số lượng các doanh nghiệp sử dụng xếp hạng tín nhiệm còn rất thấp so với tổng số các doanh nghiệp phát hành trái phiếu, số trái phiếu được xếp hạng tín nhiệm thì gần như bằng 0.

Ở các thị trường phát triển, hoạt động xếp hạng tín nhiệm các tổ chức phát hành và công cụ nợ trở thành nhu cầu tự nhiên, đến từ chính nhu cầu của nhà đầu tư trước khi đưa ra quyết định đầu tư. Theo kinh nghiệm ở một số nước trong khu vực, đầu tiên, cơ quan nhà nước yêu cầu xếp hạng tín nhiệm bắt buộc trong một giai đoạn để giúp thị trường làm quen với vai trò của dịch vụ này.