Ảnh: AFP

Ảnh: AFP

Vào ngày 10/11, Thứ trưởng Bộ Tài chính Trung Quốc Zhu Guangyao thông báo những thay đổi trong quy định giới hạn sở hữu nước ngoài tại các tổ chức tài chính Đại lục. Theo đó, nhà đầu tư nước ngoài sẽ được phép nắm quyền kiểm soát tại công ty chứng khoán, bảo hiểm, quản lý tài sản và quản lý quỹ tại Trung Quốc. Việc mở cửa hoàn toàn ngành ngân hàng sẽ sớm được thực hiện sau đó.

Vậy nhưng, tại sao Trung Quốc lại mở cửa hệ thống tài chính với giới đầu tư nước ngoài, trong khi dần dần “khép kín” thị trường tiêu thụ trong nước. Phải chăng chính sách này không đơn thuần là hướng tới hội nhập, toàn cầu hóa như vẻ bề ngoài?

Hệ thống tài chính Trung Quốc đã ở trong tình trạng suy yếu trong ít nhất 2 năm qua. Nguyên nhân cơ bản là việc nền kinh tế giảm tốc sau một thời gian tăng trưởng ấn tượng. Xu hướng đi xuống này là hoàn toàn tự nhiên và dễ suy đoán, bởi Trung Quốc đã “vắt kiệt” những lợi thế về nguồn nhân công giá rẻ, khai thác khoáng sản, đặc biệt là than đá, và đối mặt với tình trạng già hóa dân số.

Tuy nhiên, ngay cả khi nền kinh tế tăng trưởng chậm lại, giá nhà và cổ phiếu vẫn duy trì đà tăng. Nhiều ý kiến cho rằng, thị trường bất động sản Đại lục đang đối diện nguy cơ bong bóng và việc thị trường chứng khoán Đại lục lao dốc năm 2015 dường như chỉ là dấu hiệu cảnh báo cho những vụ nổ bong bóng khổng lồ tiếp theo.

Bên cạnh đó, dòng tiền đã tháo chạy ra khỏi Đại lục trong hơn một năm qua và giới chức nước này buộc phải sử dụng quỹ dự trữ ngoại tệ của mình để chống đỡ cho đồng Nhân dân tệ.

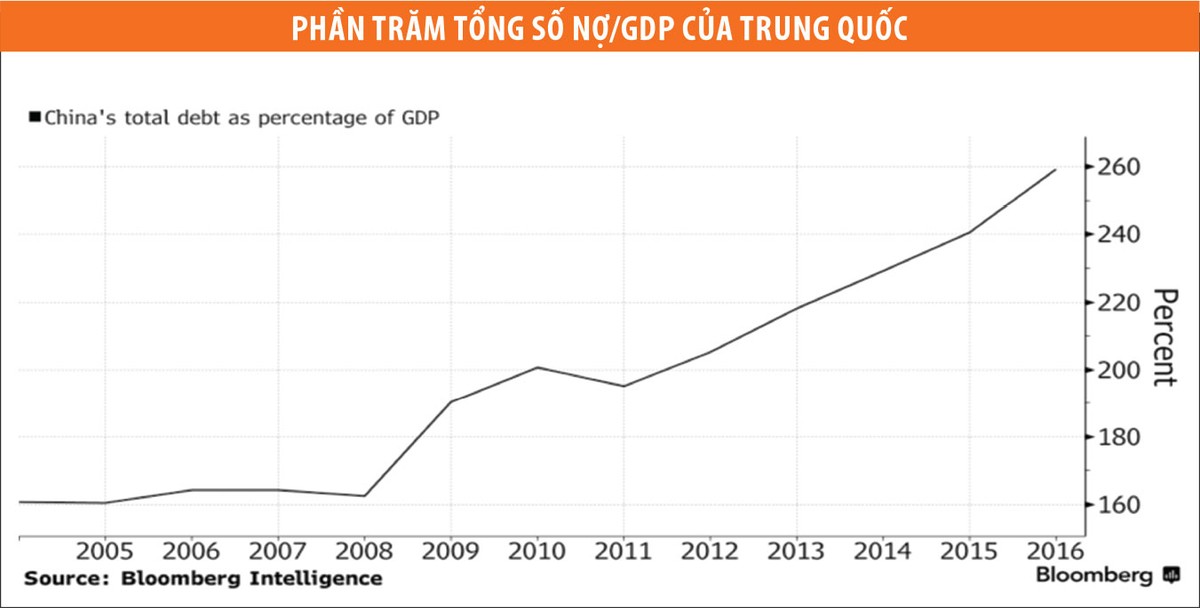

Chưa kể, hệ thống tài chính của Trung Quốc đang đứng trên một lớp băng mỏng, với tổng số nợ không ngừng tăng lên. Việc sở hữu khối lượng nợ khổng lồ là dấu hiệu cho thấy sự mong manh của hệ thống tài chính Trung Quốc. Chỉ cần một cú sốc tiêu cực của nền kinh tế, hoặc một cơn hoảng loạn do yếu tố tâm lý có thể dẫn tới hậu quả là rất nhiều người đi vay phá sản cùng lúc. Thêm vào đó, việc các tổ chức tài chính sử dụng đòn bẩy lớn có thể gây ra khủng hoảng thanh khoản quy mô lớn.

Với những mối nguy cơ này, Thống đốc Ngân hàng Nhân dân Trung Quốc (PBoC) Zhou Xiaochuan gần đây đã lên tiếng cảnh báo về “Thời điểm Minsky” (Minsky moment) tại hệ thống tài chính nước này. “Minsky moment”, được đặt theo tên nhà kinh tế học người Mỹ

Hyman Minsky, là sự di chuyển chậm từ trạng thái ổn định sang khủng hoảng của hệ thống tài chính.

Để đi đến thời điểm Minsky, nền kinh tế trải qua 3 giai đoạn chính. Giai đoạn 1: Kinh tế phục hồi sau khủng hoảng, phát triển ổn định, các nhà đầu tư hứng khởi đầu tư vào một lĩnh vực được đánh giá sẽ mang lại cơ hội lợi nhuận to lớn. Giai đoạn 2: Đầu tư vào lĩnh vực này sẽ kéo theo nhiều nhà đầu tư nữa để lên cao trào, tạo bong bóng giá và tan vỡ trong lĩnh vực ấy. Giai đoạn 3: Bong bóng giá vỡ kéo theo khủng hoảng tài chính.

Vì vậy, rất có khả năng thời điểm khủng hoảng tài chính tại Trung Quốc đã điểm. Nếu những nhà lãnh đạo Đại lục lo lắng về sự đổ vỡ này, cách thức rẻ nhất, thuận tiện nhất để hỗ trợ các tổ chức tài chính trong nước đó là “bơm” dòng tiền từ nước ngoài vào thị trường.

Chính sách mở cửa thị trường tài chính tại nền kinh tế lớn thứ hai thế giới có thể nhanh chóng thu hút dòng vốn đầu tư nước ngoài, nhờ đó tạo "lớp đệm" trợ lực nếu bong bóng giá nhà đổ vỡ, khủng hoảng thanh khoản hoặc làn sóng các ngân hàng phá sản diễn ra. Dù chính quyền Trung Quốc vẫn phải tham gia vào công việc cứu trợ, nhưng nếu mở cửa, các nhà băng, tổ chức tài chính nước ngoài đầu tư vào Đại lục sẽ phải chia sẻ phần lớn nỗi đau.

Bởi vậy, trước khi mạnh tay đổ vốn vào các tổ chức tài chính tại Đại lục, nhà đầu tư phương Tây, đặc biệt là các nhà đầu tư tổ chức lớn, nên cân nhắc kỹ lưỡng. Thực tế, các nền kinh tế phát triển vừa mới xoay sở để hồi phục từ cuộc khủng hoảng tại quê nhà, do đó, việc chịu đựng thêm những cú sốc khác tại thị trường Trung Quốc có thể sẽ là quá sức.