Lợi nhuận “bốc hơi” mạnh sau soát xét

Đến thời điểm này, hầu hết các doanh nghiệp niêm yết đã công bố báo cáo soát xét báo cáo tài chính bán niên 2021.

Bên cạnh một số doanh nghiệp được kiểm toán viên điều chỉnh số liệu lợi nhuận theo chiều hướng tích cực hơn thì cũng có không ít doanh nghiệp “bốc hơi” mạnh lợi nhuận sau soát xét.

|

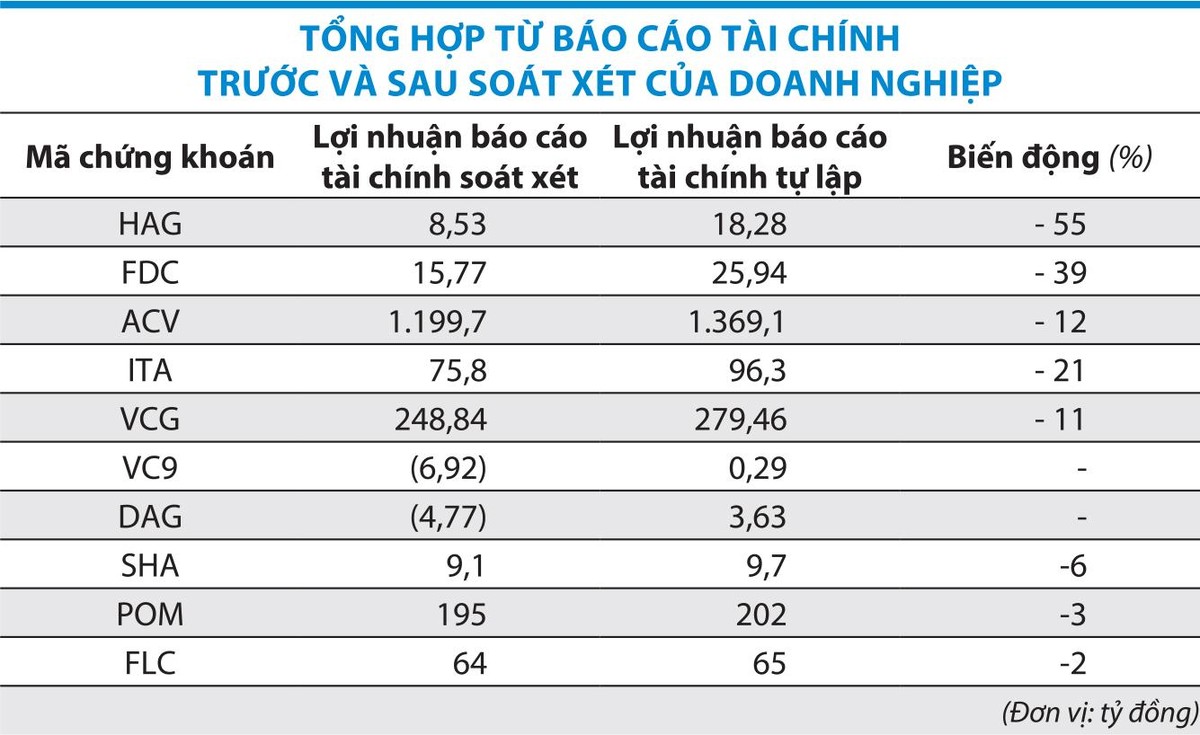

Chẳng hạn, Công ty cổ phần Tập đoàn Nhựa Đông Á (mã DAG) từ lãi 3,63 tỷ đồng sang lỗ 4,77 tỷ đồng trong nửa đầu năm. Phía doanh nghiệp cho biết, sau soát xét, khoản mục doanh thu điều chỉnh giảm 1,3 tỷ đồng, trong khi giá vốn tăng thêm 1,8 tỷ đồng.

Đáng chú ý, chi phí quản lý tăng thêm 5,9 tỷ đồng, tương đương tăng 49%, do sau khi đánh giá lại các khoản công nợ phải thu, DAG trích lập dự phòng nợ phải thu 5,4 tỷ đồng và điều chỉnh tăng khấu hao và trích trước chi phí.

Lợi nhuận sau thuế trên báo cáo soát xét của Công ty cổ phần Đầu tư và Công nghiệp Tân Tạo (mã ITA) giảm 21% so với báo cáo tự lập, về mức 75,8 tỷ đồng do chỉ tiêu chi phí quản lý doanh nghiệp tăng thêm 59%. Ngoài ra, ITA còn phát sinh khoản lỗ hơn 5 tỷ đồng trong công ty liên doanh, liên kết (không được đề cập ở báo cáo tự lập).

Kiểm toán nghi ngờ khả năng hoạt động liên tục

Dù báo lãi 195,1 tỷ đồng trong nửa đầu năm, Công ty cổ phần Thép Pomina (mã POM) vẫn bị kiểm toán nghi ngờ về khả năng hoạt động liên tục. Tại ngày 30/6/2021, nợ phải trả ngắn hạn của nhóm công ty lên tới 8.046,1 tỷ đồng, vượt tài sản ngắn hạn (7.695,7 tỷ đồng). Đây cũng là vấn đề từng được kiểm toán nhấn mạnh trong báo cáo tài chính nửa đầu năm 2020 và cả năm 2020, song đến nay, Pomina vẫn chưa khắc phục được.

Đáng chú ý, tại báo cáo soát xét bán niên của Công ty cổ phần Hoàng Anh Gia Lai (mã HAG), kiểm toán viên đã nhấn mạnh khoản lỗ lũy kế trong báo cáo tài chính hợp nhất của Tập đoàn gần 7.372 tỷ đồng. Đồng thời, Tập đoàn cũng đang vi phạm một số cam kết đối với hợp đồng vay.

Trong khoản vay trái phiếu giá trị 5.876 tỷ đồng tại Ngân hàng BIDV đáo hạn vào ngày 30/12/2026, tài sản thế chấp của Công ty là 4.852 ha cao su và 7.102 ha cọ dầu. Tuy nhiên, tại thời điểm 30/6/2021, diện tích trồng cao su và cọ dầu thực tế đang thấp hơn cam kết trong hợp đồng tín dụng. Hơn nữa, HAG cũng chưa tiến hành thanh toán lãi vay phải trả đã đến hạn tại ngày 3/6/2021 với tổng giá trị là 1.483 tỷ đồng.

Ngoài ra, hàng loạt doanh nghiệp cũng bị kiểm toán nghi ngờ khả năng hoạt động liên tục như Công ty cổ phần Vận tải biển Việt Nam (mã VOS), Công ty cổ phần Tập đoàn Đại Dương (mã OGC), Công ty cổ phần BOT Cầu Thái Hà (mã BOT)...

Báo cáo tài chính là căn cứ quan trọng cho quyết định của nhà đầu tư trên thị trường chứng khoán. Việc chênh lệch số liệu trên báo cáo tự lập của doanh nghiệp với báo cáo soát xét/kiểm toán cho dù không xuất phát từ chủ ý của doanh nghiệp nhưng đều gây thiệt hại cho nhà đầu tư.

Theo chuyên gia chứng khoán Nguyễn Hồng Điệp, nhà đầu tư cần lưu tâm xem xét những doanh nghiệp bị điều chỉnh mạnh về số liệu báo cáo tài chính sau soát xét, đặc biệt là những doanh nghiệp nhiều lần bị kiểm toán điều chỉnh số liệu.

Còn theo chuyên gia kinh tế, PGS.TS. Đinh Trọng Thịnh, pháp luật nước ta đã có chế tài xử phạt các sai phạm trong lập báo cáo tài chính, nhưng chưa đủ sức răn đe.

“Điều này buộc nhà đầu tư phải nhìn vào sức khỏe thực chất, theo dõi sát sao những số liệu đã được kiểm toán chặt chẽ của doanh nghiệp để nhận ra những sai sót là vô tình hay hữu ý ”, PGS. TS Đinh Trọng Thịnh nhấn mạnh.