Ông Phạm Anh Khôi, Giám đốc Đầu tư Công ty cổ phần Vinhomes

Ông Phạm Anh Khôi, Giám đốc Đầu tư Công ty cổ phần Vinhomes

Thông tin này được ông Khôi chia sẻ trong hội thảo VPBankS Talk 04 do Công ty chứng khoán VPBank phối hợp với VTV Money tổ chức với chủ đề “Vững vàng vượt sóng gió”.

Theo ông Khôi, sau năm 2023 là năm khó khăn của thị trường bất động sản với lãi suất cao thì năm 2024, thị trường đã phục hồi nhưng chưa được đồng đều. Thị trường bất động sản khu vực phía Bắc là vùng ven Hà Nội và các tỉnh Hải Phòng, Vĩnh Phúc, Bắc Giang, Bắc Ninh đã phục hồi mạnh mẽ. Trong khi các khu vực truyền thống ở phía Nam như TP.HCM chưa thấy phục hồi.

“Chúng tôi dự đoán năm 2025, thị trường sẽ phục hồi đồng đều hơn, không chỉ khu vực phía Bắc, mà phục hồi sẽ lan tỏa, đặc biệt TP.HCM và các tỉnh khu vực phía Nam như Long An”, ông Khôi nói.

Ông Khôi chia sẻ, vấn đề của chủ đầu tư như Vinhomes là làm sao để đưa ra dự án đáp ứng nhu cầu khách hàng. Nhu cầu nhà ở rất lớn, nhưng khả năng đáp ứng của chủ đầu tư, cũng như nguồn cung thị trường còn thấp. Nên khả năng cung ứng sản phẩm ra thị trường là quan trọng. Không chỉ cung ứng sản phẩm chất lượng, mà còn đạt hiệu quả về chi phí. Chi phí xây dựng năm 2024 thấp hơn năm 2023 và dự kiến năm 2025 còn thấp hơn nữa. Đây là điều rất tốt cho thị trường.

|

Ông Đào Hồng Dương, Giám đốc Phân tích ngành và cổ phiếu, VPBankS Research dự báo, bất động sản sẽ phục hồi vững chắc dù chậm. Nguồn cung hiện tại cho bất động sản dân cư đang dao động khoảng 27.000 sản phẩm, tăng thêm ở khu vực nhà riêng lẻ. Căn hộ có lượng tồn kho sẵn sàng để bán khoảng 10.000 căn. Sản phẩm bán ra trong quý 3 và quý 2 đang có tăng trưởng tích cực so với cùng kỳ và tăng mạnh so với 2 quý trước đó.

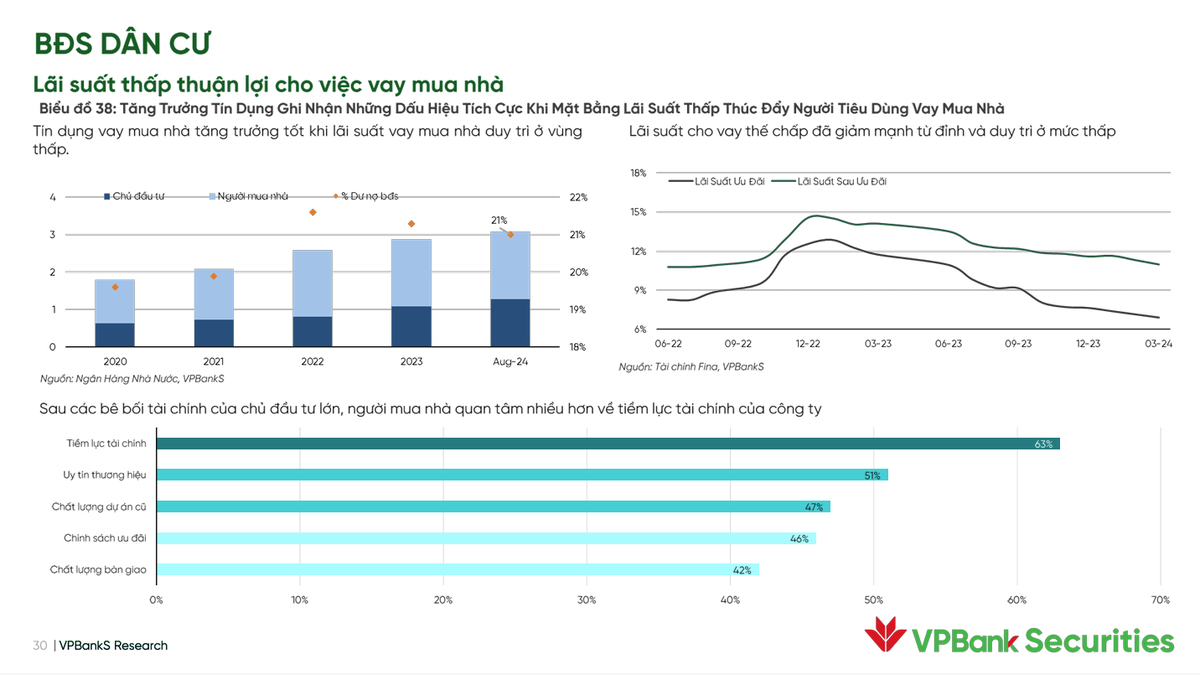

Một điểm khác theo ông Dương, là có sự phục hồi của tín dụng tiêu dùng trong lĩnh vực bất động sản. Lãi suất cho vay thế chấp dao động 7 - 9% sẽ hỗ trợ rất tốt cho quyết định đầu tư và mua bất động sản của người dân. Nếu so sánh giá cho thuê cộng với tăng giá bất động sản như một nghiên cứu của Savill thì mang lại lợi nhuận khoảng 5,5%/năm tính đến quý 2/2024. Với mức lợi nhuận này, người mua có thể chịu đựng được mức lãi suất thế chấp hiện nay.

“Tổng dư nợ tín dụng với bất động sản đang phục hồi tốt hơn nên dự báo nhu cầu và sự hấp thụ sẽ cải thiện dần dần dù chúng tôi không kỳ vọng là sẽ bứt phá”, ông Dương lưu ý một lần nữa.

Về trái phiếu, theo VPBankS Research, áp lực nợ trái phiếu của toàn ngành bất động sản nói chung là lớn. Tuy nhiên, theo dõi 10 doanh nghiệp tiêu biểu của nhóm bất động niêm yết thì áp lực chỉ có hơn 5.000 tỷ đồng trái phiếu đáo hạn năm 2024 và 13.100 tỷ đồng trái phiếu đáo hạn năm 2025.

"Như vậy, tổng số lượng áp lực trái phiếu đáo hạn của các doanh nghiệp niêm yết chỉ chiếm 12% của toàn ngành bất động sản, nên không cần lo ngại về áp lực trái phiếu với nhóm ngành bất động sản niêm yết", ông Dương khuyến nghị.