ETF có thể mô phỏng toàn bộ hay một phần chỉ số tham chiếu

ETF có thể mô phỏng toàn bộ hay một phần chỉ số tham chiếu

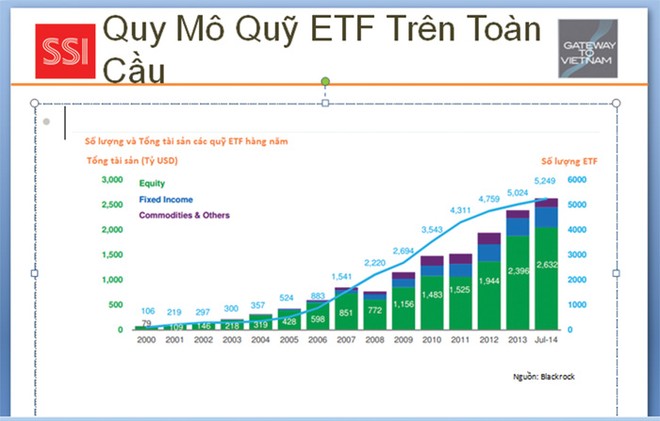

Câu chuyện của ngày hôm nay

Trên TTCK Việt Nam, NĐT mới bắt đầu làm quen với những khái niệm đầu tiên về ETF. Hội thảo Gateway to Vietnam 2014 với chủ đề “Tìm kiếm những cơ hội đầu tư mới tại Việt Nam” do SSI tổ chức tuần qua đã dành nguyên một phiên sáng để thảo luận về cơ hội đầu tư vào ETF. Hầu hết thời gian này chỉ xoay quanh những vấn đề thuộc về kiến thức vỡ lòng như ETF là gì, Việt Nam đang có những ETF nào và ETF mang lại những cơ hội gì?

Có thể nói, ETF là quỹ chỉ số đơn giản vì nó mô phỏng theo một chỉ số nào đó. Hiện tại, VN30 đã được Công ty Quản lý Quỹ Việt Nam (VFM) chọn để mô phỏng cho ETF của mình với tên VFMVN30. ETF nội địa đầu tiên này đã huy động được 200 tỷ đồng, gấp đôi so với quy mô dự kiến ban đầu, sẽ chính thức niêm yết trên HOSE trong tháng 9 này. Còn HNX30 được SSIAM chọn để mô phỏng cho ETF nội địa thứ 2, hiện đang chờ giấy phép để phát hành lần đầu ra công chúng (IPO).

Nhiều NĐT đã có sự nhận biết nhất định về ETF, chủ yếu qua các kỳ đổi danh mục của 2 quỹ ngoại là FTSE Vietnam UCITS ETF do Deutsche Bank quản lý và Market Vectors Vietnam ETF do Van Eck Global quản lý. Đối với quỹ nội địa, nhiều thứ vẫn còn rất xa lạ, không khỏi gây ra nhiều băn khoăn cho các NĐT.

Tại Hội thảo, một số NĐT đặt câu hỏi: cá nhân có thể kiếm lời từ chênh lệch giá (arbitrage) không? Về nguyên tắc là có, nhưng rất khó thực hiện, hoạt động này chủ yếu dành cho các nhà tạo lập thị trường (AP). Giả sử khi giá chứng chỉ quỹ đang giao dịch ở mức 15.000 đồng, trong khi giá trị chứng khoán cơ sở chỉ có 14.000 đồng, AP sẽ bán chứng chỉ quỹ đồng thời mua các cổ phiếu cơ cấu để hoán đổi lấy chứng chỉ quỹ (creation). AP làm được vì họ có công cụ như phần mềm và được phép vay mượn chứng khoán (VBL).

Không ít NĐT băn khoăn, liệu có thể dùng tài khoản đang giao dịch cổ phiếu hiện nay có để giao dịch chứng chỉ quỹ ETF không, hay phải mở tài khoản mới tại các AP? Nếu có ít hơn 1 tỷ đồng có được góp vốn vào ETF không? Dĩ nhiên các giao dịch thứ cấp là được, không nhất thiết phải mở thêm tài khoản nào khác, nhưng các giao dịch hoán đổi (creation/redemption) thì phải qua AP.

Theo quy định hiện hành, một lô chứng chỉ quỹ ETF tối thiếu là 100.000 chứng chỉ và mệnh giá mỗi chứng chỉ là 10.000 đồng. Cứ theo quy định này thì NĐT có 900 triệu đồng sẽ không thể mua được 1 lô. Tuy nhiên, trên thực tế, AP hoàn toàn có thể “giúp” được miễn là 2 bên có thoả thuận.

Chẳng hạn, AP có thể bỏ thêm tiền để mua 1 lô và sau đó chuyển lại cho NĐT 90.000 chứng chỉ quỹ. Hoặc có một nhà đầu tư khác muốn góp 1,1 tỷ đồng, AP sẽ mua 2 lô sau đó phân bổ lại cho từng NĐT số lượng chứng chỉ quỹ tương ứng với số tiền họ góp…

Thậm chí, có NĐT “lo xa” hỏi rằng, chứng chỉ quỹ ETF có thuộc danh mục chứng khoán được phép giao dịch ký quỹ không (margin)? Đại diện HOSE cho biết, đây là loại hàng hoá “chất lượng cao” nên không những được mà còn có thể có tỷ lệ margin cao hơn so với cổ phiếu.

Để ETF sớm nở rộ

VFM và SSIAM đã nhanh chân “xí phần” 2 chỉ số để mô phỏng lập 2 quỹ ETF đầu tiên, lần lượt là VN30 và HNX30. Có lẽ sẽ còn lâu nữa TTCK Việt Nam mới có thêm các ETF khác, đơn giản là vì, tất cả các chỉ số còn lại do HOSE và HNX cung cấp đều không đủ điều kiện để ETF mô phỏng, chủ yếu là điều kiện về thanh khoản. Điều này cũng có nghĩa, để thị trường có thêm nhiều ETF nội, phải có thêm nhiều chỉ số có thể đầu tư.

Nhưng nếu các ETF sau này cũng muốn mô phỏng VN30 và HNX30 thì sao? Khả năng này có thể xảy ra nhưng không cao. VFMVN30 hiện mô phỏng toàn bộ VN30, tức số lượng và cơ cấu cổ phiếu trong danh mục giống hoàn toàn rổ VN30. SSIAM chưa tiết lộ ETF sắp ra đời của mình sẽ mô phỏng toàn bộ hay một phần HNX30, nhưng có lẽ cũng sẽ đi theo con đường của VFM.

Thứ nhất, nếu ETF của SSIAM mô phỏng một phần HNX30, điều đó có nghĩa ETF này không nhất thiết phải có trong danh mục tất cả 30 cổ phiếu theo rổ HNX30, mà chỉ cần 15 hoặc 20 cổ phiếu, miễn sao cơ cấu không sai biệt so với chỉ số tham chiếu (tracking error) quá 80% để khỏi bị huỷ niêm yết. Tuy nhiên, làm như thế sẽ phức tạp và chưa chắc đã đảm bảo được mức sai biệt quy định.

Thứ hai, giả sử SSIAM có khả năng mô phỏng một phần HNX30 mà vẫn đảm bảo được mức sai biệt không quá 80% so với chỉ số tham chiếu, chi phí quản lý được cho là sẽ cao do việc mô phỏng một phần phức tạp hơn việc “thụ động” mô phỏng toàn bộ. Phí cao sẽ làm giảm tính hấp dẫn đối với NĐT, nhất là trong giai đoạn hiện nay khi nhiều người còn chưa biết rõ về ETF.

Nói cách khác, sau khi 2 ETF đầu tiên do VFM và SSIAM quản lý đi vào hoạt động, NĐT sẽ khó bị thuyết phục để mua chứng chỉ của các ETF khác cũng mô phỏng VN30 và HNX30 nếu các ETF ra đời sau có chi phí cao hơn, nhưng lại không có ưu điểm nào nổi trội hơn.

Đại diện HOSE và HNX cho biết, sẽ tiếp tục nghiên cứu cho ra đời nhiều chỉ số mới có thể đầu tư nhằm đáp ứng nhu cầu của các ETF, đồng thời cũng không loại trừ khả năng sẽ thiết kế những chỉ số riêng theo “đặt hàng” của các ETF.

Bà Nguyễn Thị Việt Hà, Giám đốc Nghiên cứu Phát triển của HOSE tin rằng, các cơ quan quản lý cũng sẽ xem xét cho phép ETF được mô phỏng các chỉ số do các đơn vị khác xây dựng thay vì chỉ do 2 Sở cung cấp như hiện nay.

Một chi tiết khác cũng đáng lưu ý, đó là các chỉ số do 2 Sở cung cấp hiện nay được rà soát mỗi năm 2 lần; HOSE rà soát vào tháng 1 và 7, còn HNX vào tháng 4 và 10. Trong khi đó, FTSE Vietnam UCITS ETF và Market Vectors Vietnam ETF mỗi năm rà soát đến 4 lần.

Rà soát ít lần có nghĩa danh mục của ETF sẽ không cập nhật thông tin kịp thời, chẳng hạn, một cổ phiếu vi phạm quy định về tỷ lệ tự do giao dịch (free float) từ tháng 1 thì phải 6 tháng sau mới bị loại ra khỏi rổ. Tuy nhiên, rà soát ít lần cũng có nghĩa ETF có thể đảm bảo được tính “ổn định” của danh mục.

FTSE Vietnam UCITS ETF hiện có tổng giá trị tài sản hơn 409,3 triệu USD, con số này của Market Vectors Vietnam ETF là 632,7 triệu USD. Hai ETF này đã góp phần làm cho TTCK Việt Nam thêm náo nhiệt vì có nhiều kỳ đổi rổ và quy mô tương đối lớn. Các ETF nội được kỳ vọng sẽ sớm làm được điều tương tự một khi số kỳ đổi rổ và quy mô tăng lên.

“ETF sẽ làm thay đổi thói quen của NĐT trong nước và là kênh đầu tư phổ biến trong thời gian tới, nhưng sẽ có rất nhiều việc phải làm như cung cấp kiến thức cho nhà đầu tư và hoàn thiện hành lang pháp lý liên quan”, ông Nguyễn Phan Dũng, Phó tổng giám đốc Công ty Quản lý quỹ SSI (SSIAM) nói.