Ba ngân hàng lớn là Ngân hàng TMCP Ngoại thương Việt Nam (Vietcombank), Ngân hàng TMCP Công thương Việt Nam (Vietinbank) và Ngân hàng Đầu tư và Phát triển Việt Nam (BIDV) nằm trong số những ngân hàng đầu tiên niêm yết biểu lãi suất mới. Theo đó, lãi suất huy động tối đa đúng là 11%/năm như đã đồng thuận. Chỉ có điều, đó cũng là mức lãi suất được áp dụng cho hầu hết các khoản tiền gửi có kỳ hạn (xem biểu lãi suất huy động VND).

Các ngân hàng còn có nhiều sản phẩm huy động khác như kỳ phiếu, tiền gửi tiết kiệm bậc thang, tiết kiệm lĩnh lãi định kỳ... hình thức có khác nhau để đáp ứng nhu cầu của nhiều loại khách hàng, song lãi suất tương đương vẫn ngang bằng mức trên, tức 11% với hầu hết các kỳ hạn.

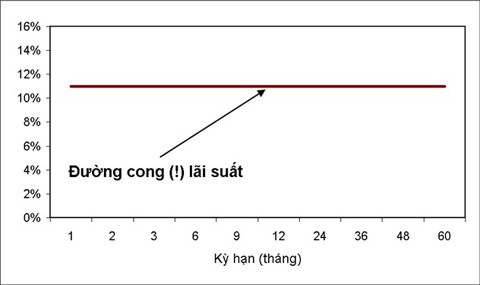

Ứng với biểu lãi suất đó, biểu đồ mô tả mối quan hệ giữa lãi suất và kỳ hạn (đường cong lãi suất) được vẽ như hình trên. Dễ thấy, đường cong lãi suất đã thẳng tuyệt đối, một biểu hiện của sự bất thường trên thị trường tiền gửi.

Với biểu lãi suất này, người có ý định gửi tiền sẽ không dại gì chọn kỳ hạn dài, trừ khi có thêm khuyến mãi. Do đó, hoặc là ngân hàng chỉ huy động được tiền gửi kỳ hạn ngắn, hoặc là huy động được tiền gửi ở kỳ hạn dài nhưng lãi suất thực (gồm khuyến mãi) chắc chắn cao hơn mức 11%/năm. Thực tế, mặc dù nhiều ngân hàng liên tục tung ra các hình thức khuyến mại đa dạng và không kém phần hấp dẫn, khách hàng vẫn có thiên hướng chọn gửi kỳ hạn ngắn hơn là gửi kỳ hạn dài kèm khuyến mãi do sự lấn át của những băn khoăn về sự ổn định của giá trị tiền đồng.

Vì vậy, cơ cấu nguồn vốn của các ngân hàng đang có xu hướng thiên về tăng tỷ trọng tiền gửi kỳ hạn ngắn (rút ngắn kỳ hạn trung bình). Hệ lụy của tình trạng này là doanh nghiệp khó tiếp cận các nguồn vốn trung và dài hạn, nguồn tài trợ quan trọng cho việc mở rộng sản xuất, kinh doanh hoặc tái cấu trúc doanh nghiệp - một trong những nhu cầu của doanh nghiệp nhằm tranh thủ cơ hội thời kinh tế suy giảm.

Biểu lãi suất huy động VND

Kỳ hạn

Vietcombank

Vietinbank (trần)

BIDV

1 tháng

11,00%

11,00%

-

2 tháng

11,00%

11,00%

-

3 tháng

11,00%

11,00%

11,00%

6 tháng

11,00%

11,00%

11,00%

9 tháng

11,00%

11,00%

11,00%

12 tháng

11,00%

11,00%

11,00%

24 tháng

11,00%

10,50%

11,00%

36 tháng

11,00%

10,50%

11,00%

48 tháng

11,00%

10,50%

-

60 tháng

11,00%

10,50%

-

(Nguồn: Website của Vietcombank, Vietinbank và BIDV)

Hiệp hội Ngân hàng cũng đã thấy được tình trạng "duỗi thẳng" đường cong lãi suất và hậu quả của nó nên đã kêu gọi ngân hàng hạ lãi suất các kỳ hạn ngắn. Tuy nhiên, thực tế như đã thấy, đường cong lãi suất vẫn thẳng tuyệt đối. Nhất là khi mức "trần" lãi suất huy động được đồng thuận hạ từ 11,2%/năm xuống còn 11%/năm như hiện nay.

Như vậy, việc áp mức lãi suất trần huy động mà các ngân hàng đang thực hiện hoàn toàn khiên cưỡng, không chỉ mang tính hình thức mà còn gây ra hiệu ứng bóp méo thị trường.

| Hiện tượng thị trường bị "bóp méo", tương tự như việc "duỗi thẳng" đường cong lãi suất cũng đang xuất hiện trên thị trường ngoại hối. Tỷ giá USD/VND do bị "chặn trên" tại mức 19.500 nên áp lực thị trường (giá USD trên thị trường tự do đã vượt ngưỡng 20.000 đồng/USD) đã "dồn" tỷ giá mua lên sát với tỷ giá bán, khiến cho các giao dịch ngoại tệ ngân hàng có vẻ như là "làm không công". Chẳng hạn, tại OceanBank, Vietinbank,... tỷ giá mua vào USD bằng với tỷ giá bán ra, 19.500 đồng/USD.

|

Tính hình thức còn thể hiện ở các công bố lãi suất cho vay. Nhiều ngân hàng "khoe" đã hạ lãi suất cho vay với mức thấp nhất, chẳng hạn, tại Vietcombank là 11,5%/năm. Điều này thực tế không có nhiều ý nghĩa vì có thể chỉ một khoản vay cá biệt nào đó được áp dụng mức lãi suất này. Khoản vay cá biệt đó có thể chỉ chiếm tỷ trọng không đáng kể trong tổng dư nợ của ngân hàng. Tác động tích cực của khoản vay "nhỏ xinh" đó đến lãi suất bình quân chỉ là "khẽ động đậy", chưa nói lên xu hướng hạ lãi suất của thị trường. Thống kê của NHNN cho thấy, trong tuần trước, lãi suất cho vay phổ biến vẫn trong khoảng 13-14,5%/năm với kỳ hạn ngắn và 13,5-15,5 đối với kỳ hạn trung và dài; lãi suất cho vay doanh nghiệp sản xuất nông nghiệp, nông thôn và xuất khẩu ở mức 11-13%/năm.

Nguyên lý kỳ hạn càng dài, lãi suất càng cao tạo nên một đồ thị đường cong lãi suất, rất tiếc nguyên lý này không còn đúng tại thị trường Việt Nam. Các ngân hàng không hề muốn một đường cong lãi suất "thẳng" như hiện nay bởi điều đó phản ánh tình trạng mất cân bằng trong cơ cấu nguồn vốn của ngân hàng, khiến chi phí hoạt động tăng lên do chi phí lãi vay tăng lên, dự trữ bắt buộc và trích lập dự phòng rủi ro tín dụng nhiều hơn trên mức dư nợ cho vay ít hơn (vì bị giới hạn bởi tỷ lệ cho vay dài hạn bằng nguồn vốn ngắn hạn).

Mọi sự can thiệp thị trường tiền tệ mang tính khiên cưỡng chỉ làm cho bức tranh lãi suất bị bóp méo, "lõm" chỗ nọ thì "lồi" chỗ kia. Lần hạ lãi suất này không phải là quyết định hành chính của cơ quan quản lý, mà dựa trên sự "đồng thuận" của các ngân hàng thông qua tiếng nói chung là Hiệp hội Ngân hàng. Nhưng kết quả của sự "đồng thuận" là tạo nên một "mặt phẳng" lãi suất thì quả thật là…!

Lãi suất chính là giá vốn và do cung cầu vốn trên thị trường quyết định, trong đó, ý chí và kỳ vọng lãi suất của người gửi tiền là yếu tố tiên quyết để ngân hàng đưa ra mức lãi suất huy động của mình. Theo đó, với tình hình hiện tại, nếu một ngân hàng áp đặt "liều" một đường cong lãi suất, tiền gửi sẽ nhanh chóng rời bỏ ngân hàng này để chảy vào ngân hàng khác.

Việc người dân yêu cầu lãi suất tiền gửi cao, đồng thời ưa thích kỳ hạn gửi tiền ngắn cho thấy niềm tin vào tính ổn định của giá trị đồng nội tệ không cao. Để thay đổi điều này, cần đến một giải pháp tổng thể, thực hiện trên nhiều lĩnh vực của đời sống xã hội và không thể trong một sớm một chiều (như phân tích của tác giả trong bài "Đồng nội tệ và câu chuyện niềm tin", đăng trên ĐTCK số ra gần đây).

Khi mà sự tác động có tính chủ quan không đem đến kết quả như mong muốn, hãy chọn cách khác để tác động vào thị trường, hoặc để thị trường tự quyết định. Lãi suất cao đương nhiên có nhiều bất lợi, nhất là đối với việc duy trì hoặc mở rộng quy mô hoạt động của doanh nghiệp nhằm đảm bảo việc làm cho số lao động hiện tại và tạo mới việc làm cho hàng triệu người đến tuổi lao động mỗi năm ở nước ta. Tuy vậy, lãi suất cao cũng có mặt tích cực của nó, như thúc giục doanh nghiệp thực hiện tiết kiệm, tối ưu hóa hoạt động sản xuất, kinh doanh, tìm kiếm sự phát triển ở chiều sâu tăng trưởng.