Thị trường vừa có tuần giao dịch sôi động và hứng khởi, vượt kỳ vọng của chúng tôi. Dù VN-Index xuất hiện phiên giảm sâu vào đầu tuần, nhưng kết thúc tuần vẫn ghi nhận mức tăng 1,4%, với khối lượng giao dịch cao nhất kể từ năm 2021.

Không khí giao dịch sôi động với sự tham gia đông đảo của các nhà đầu tư gợi nhớ những ngày tháng “ăn ngủ” cùng chứng khoán như năm 2021. Thực tế, mặt bằng thanh khoản trong tuần qua đã tiệm cận mức đỉnh cao nhất trong lịch sử.

Sự kiện cuộc họp chính sách của Cục Dự trữ Liên bang Mỹ (Fed) tổ chức giữa tuần qua được nhắc đến rất nhiều trên các phương tiện truyền thông và những thông điệp đưa ra của các quan chức Fed không nằm ngoài dự báo của thị trường.

|

Một lần nữa, Fed thể hiện quan điểm sẽ có 3 đợt cắt giảm lãi suất trong năm 2024 và những thời điểm quan trọng để ra quyết định là các cuộc họp vào tháng 6, tháng 9 và tháng 11. Tuy vậy, giới đầu tư không còn dành quá nhiều sự quan tâm về lộ trình cắt giảm lãi suất, mà thay vào đó là dồn sự chú ý vào các chỉ báo liên quan đến tăng trưởng kinh tế.

Đối với thị trường chứng khoán Việt Nam, việc Fed chưa vội cắt giảm lãi suất có thể khiến nhà đầu tư nước ngoài duy trì động thái bán ròng (khối ngoại đã bán ròng hơn 8.000 tỷ đồng kể từ đầu năm 2024 tới nay).

|

Về vĩ mô, tỷ giá vẫn là vấn đề gây ra những áp lực lớn lên thị trường chứng khoán. Chỉ số US Dollar (đo lường sức mạnh của đồng USD so với 6 loại tiền tệ mạnh khác) đã tăng trở lại sau cuộc họp gần nhất của Fed. Có lẽ, quan điểm không gây ra bất ngờ cho thị trường về lộ trình cắt giảm lãi suất và sự lạc quan hơn về tăng trưởng kinh tế Mỹ đã dẫn tới chỉ số US Dollar tăng lên hơn 104 điểm. Theo đó, tỷ giá USD/VND có diễn biến tăng, dù Ngân hàng Nhà nước chủ động phát hành tín phiếu để hút tiền về trong 10 ngày liên tiếp, với tổng giá trị gần 145.000 tỷ đồng.

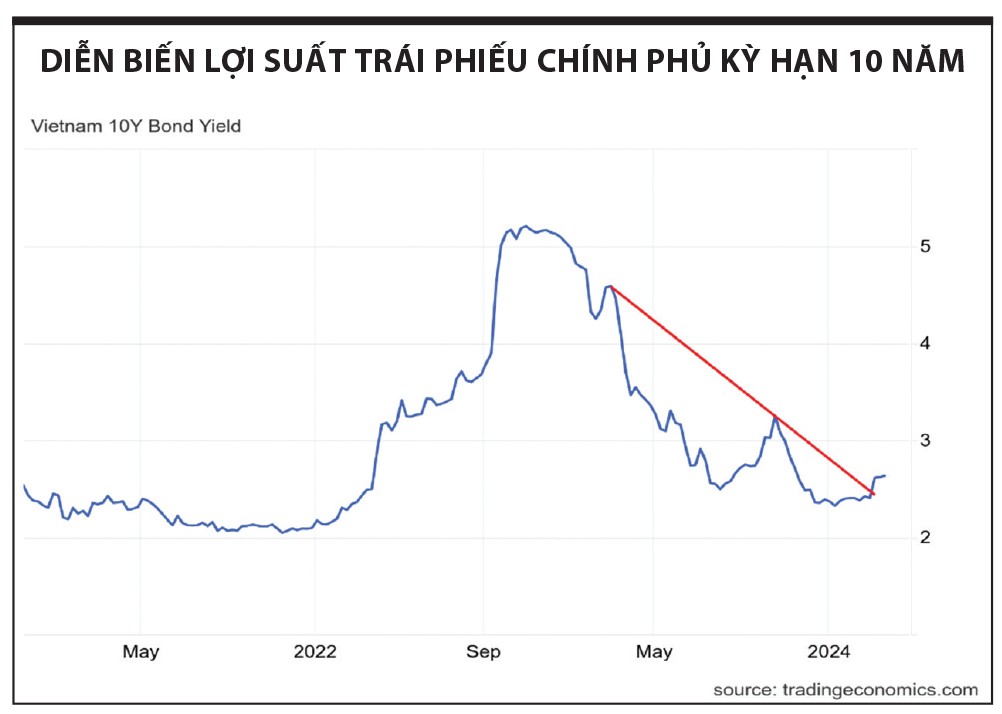

Việc hút tiền về qua kênh phát hành tín phiếu trên thị trường mở (OMO) là hoạt động thường xuyên diễn ra của Ngân hàng Nhà nước nhằm mục đích điều tiết thị trường. Nhìn lại giai đoạn 2018 - 2022, Ngân hàng Trung ương chủ yếu hút ròng với giá trị mỗi chu kỳ thường nhỏ hơn 50.000 tỷ đồng và thị trường chứng khoán không quá quan tâm đến hoạt động này. Tuy vậy, những đợt hút ròng với quy mô lớn hơn 100.000 tỷ đồng như trong năm 2023 và gần đây có thể ảnh hưởng đến dòng tiền trên thị trường chứng khoán. Ngoài ra, lợi suất trái phiếu chính phủ kỳ hạn 10 năm đang có dấu hiệu tăng trở lại.

Hồi tháng 9/2023, khi VN-Index ở vùng đỉnh ngắn hạn, tỷ giá tăng mạnh, Ngân hàng Nhà nước phát hành tín phiếu quy mô lớn, lợi suất trái phiếu tăng, sau đó thị trường có diễn biến giảm.

Hiện tại, chúng tôi không quá lạc quan về xu hướng thị trường trong trung hạn (ít nhất 2 - 3 tháng tới), bởi VN-Index đang ở mức cao so với yếu tố nền tảng cơ bản (tăng trưởng doanh nghiệp chưa hồi phục rõ nét, vĩ mô đang có những biến động khó lường…). Xét trong ngắn hạn, dòng tiền vẫn đang lan tỏa tốt và VN-Index duy trì trong xu hướng tăng, nhưng khả năng tiếp tục bứt phá là rất khó. Vì vậy, nhà đầu tư chỉ nên ưu tiên giao dịch ngắn hạn (tầm nhìn 1 - 2 tuần), với mục tiêu lợi nhuận 7 - 10% và rủi ro cho phép thua lỗ 3 - 5% cho một cơ hội giao dịch.

![[interActive] Chứng khoán tuần qua (18-22/3): Dòng tiền chảy mạnh](https://image.tinnhanhchungkhoan.vn/110x83/Uploaded/2026/Nau-Cubgbfubc/2017/nhan-dinh/11/237_DRGA.jpg)