Một số nhóm ngành được đánh giá cao là bán lẻ, xây dựng, vật liệu xây dựng, đầu tư công…

Một số nhóm ngành được đánh giá cao là bán lẻ, xây dựng, vật liệu xây dựng, đầu tư công…

Kỳ vọng lợi nhuận quý IV

Công ty Chứng khoán Vietcap đánh giá, triển vọng năm 2025 của Công ty cổ phần Phát triển Đô thị Kinh Bắc (Kinh Bắc, mã KBC) ở mức tích cực, trong đó hoạt động bàn giao tại Khu công nghiệp Nam Sơn Hạp Lĩnh được kỳ vọng trở thành động lực chính thúc đẩy lợi nhuận quý IV.

Vietcap dự báo, lợi nhuận của Kinh Bắc năm 2025 có thể tăng 331% so với năm 2024, đạt 1.600 tỷ đồng. Riêng quý IV/2025, diện tích bàn giao dự kiến đạt khoảng 17 ha từ Nam Sơn Hạp Lĩnh, nối tiếp 88 ha đã bàn giao trong nửa đầu năm (chủ yếu tại các cụm công nghiệp ở Hưng Yên) và 17 ha trong quý III/2025 cho Goertek.

Tổng công ty cổ phần Kỹ thuật Dầu khí Việt Nam (PTSC, mã PVS) cũng cho biết, với diễn biến kinh doanh thực tế hiện nay, PTSC sẽ vượt xa mục tiêu doanh thu hợp nhất 22.500 tỷ đồng và lợi nhuận sau thuế 780 tỷ đồng khi kết thúc năm 2025. Sau 9 tháng đầu năm 2025, PTSC đã hoàn thành kế hoạch doanh thu và vượt 22% chỉ tiêu lợi nhuận cả năm.

“Trong bối cảnh thị trường dầu khí và năng lượng tái tạo ngoài khơi tăng trưởng mạnh, PTSC dự kiến lợi nhuận quý IV/2025 tiếp tục khả quan so với cùng kỳ năm trước”, lãnh đạo PTSC nói và nhấn mạnh, Tổng công ty đang đẩy mạnh chiến lược tăng trưởng nhằm đảm bảo tiến độ các dự án lớn giai đoạn 2025 - 2030.

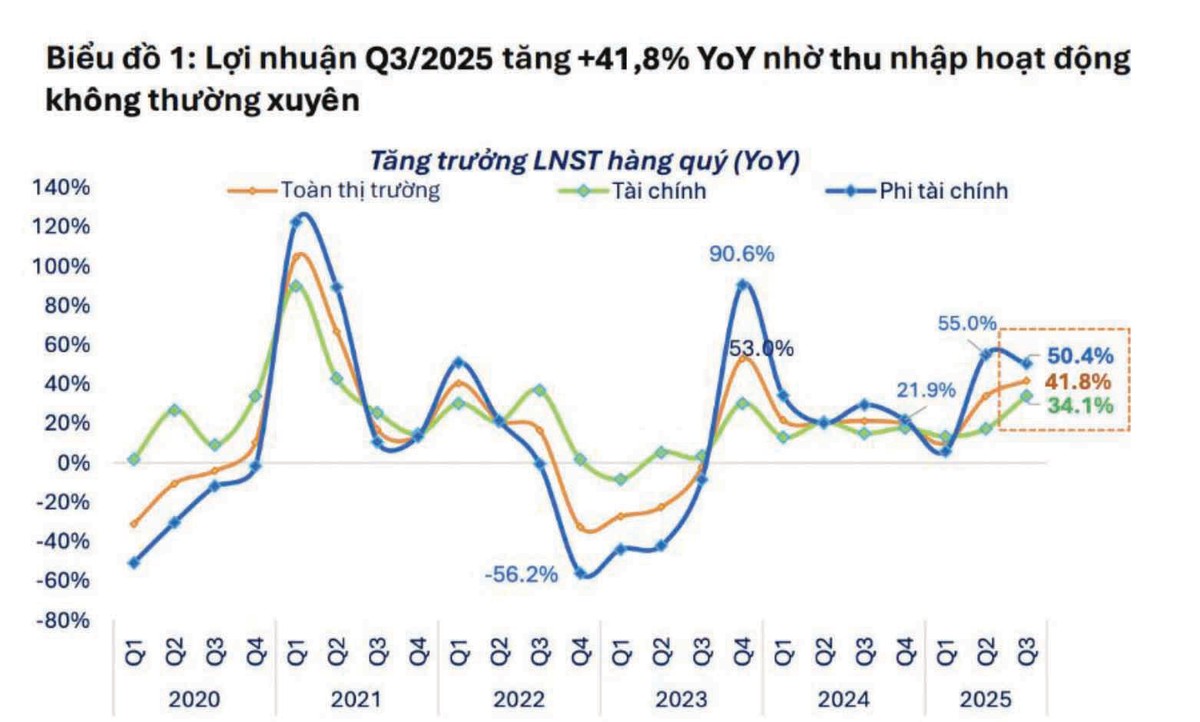

Thị trường đã ghi nhận bức tranh lợi nhuận quý III/2025 rất tích cực, khi lợi nhuận sau thuế toàn thị trường tăng 41,8% so với cùng kỳ. Nhóm phi tài chính tiếp tục dẫn dắt với mức tăng 50,4%, trong khi nhóm tài chính tăng 34,1%.

Tuy nhiên, theo ông Bùi Văn Huy, Phó chủ tịch Hội đồng quản trị Công ty cổ phần Đầu tư FIDT, khả năng duy trì mức tăng trưởng cao sang quý IV là thách thức. Các khoản lợi nhuận khác và thu nhập tài chính khó lặp lại ở nhóm phi tài chính, trong khi môi trường kinh doanh kém thuận lợi ảnh hưởng đến nhóm tài chính, đặc biệt là ngành chứng khoán khi thanh khoản và chỉ số đều giảm mạnh.

Với nhóm bảo hiểm, dự báo kết quả kinh doanh cũng chịu tác động tiêu cực do nhiều sự kiện bồi thường xuất hiện trong quý IV (bão lũ).

Dù thanh khoản suy giảm, dòng tiền trên thị trường vẫn không ngừng tìm kiếm cơ hội và hướng đến các cổ phiếu có triển vọng kinh doanh quý IV tích cực.

Tuy nhiên, có những nhóm ngành được đánh giá tươi sáng và là điểm đến của dòng tiền.

FIDT nhìn nhận, nhóm bán lẻ (MSN, MWG, PNJ) đã phục hồi từ đầu năm 2025, dự kiến tiếp tục cải thiện khi tiêu dùng phục hồi, cùng nền lợi nhuận thấp của năm 2024 tạo thuận lợi.

Nhóm vật liệu xây dựng (HPG, DHA, VLB) hưởng lợi từ đà tăng của đầu tư công và bất động sản, qua đó nhu cầu vật liệu xây dựng tiếp tục tăng trong quý IV/2025.

Nhóm xây dựng, đầu tư công (CTD, HHV) cũng giàu triển vọng nhờ giá trị hợp đồng chưa thực hiện (backlog) lớn, trong khi quý IV là thời điểm ghi nhận kết quả kinh doanh cao điểm của ngành.

Dòng tiền chọn lọc và phân hóa mạnh theo nhóm ngành

Dù vậy, thị trường đang chứng kiến sự phân hóa mạnh về lợi nhuận giữa các ngành. Mặt bằng lãi suất huy động nhích tăng sau thời gian dài ở mức thấp cộng với áp lực tỷ giá chưa hạ nhiệt đã ảnh hưởng rõ rệt đến thanh khoản thị trường chứng khoán - xu hướng kéo dài từ tháng 10 đến nay.

Điều này khiến dòng tiền chỉ tập trung vào các nhóm ngành có câu chuyện riêng hoặc các cổ phiếu có triển vọng lợi nhuận tích cực trong quý IV/2025.

Thực tế, một số cổ phiếu thuộc nhiều nhóm ngành vẫn ghi nhận mức tăng mạnh hoặc chỉ điều chỉnh nhẹ và duy trì xu hướng tích cực. Sự phân hóa thậm chí diễn ra ngay trong một ngành. Ở nhóm ngân hàng, một số mã điều chỉnh mạnh, trong khi những cổ phiếu như SHB, CTG, HDB duy trì xu hướng tăng.

Tương tự, trong nhóm bán lẻ, các cổ phiếu như MCH, MWG, FRT vẫn đi lên và chỉ tích lũy nhẹ dù thị trường biến động khó chịu. Ở nhóm vật liệu, cổ phiếu BMP nổi bật khi lợi nhuận quý III tăng mạnh so với cùng kỳ và triển vọng quý IV tiếp tục tích cực, giúp cổ phiếu giữ đà tăng.

Như vậy, dù thị trường đã tăng mạnh ở hầu hết nhóm ngành trong quý II và quý III và thanh khoản thời điểm hiện tại suy giảm, dòng tiền vẫn liên tục tìm kiếm cơ hội và hướng đến các cổ phiếu có triển vọng kinh doanh sáng trong quý IV hoặc sở hữu câu chuyện hấp dẫn riêng biệt.

|

Ông Nguyễn Thành Trung, Tổng giám đốc Công ty cổ phần Đầu tư KimGroup cho rằng, bối cảnh vĩ mô trong nước tiếp tục thuận lợi khi Chính phủ quyết tâm hướng mục tiêu tăng trưởng GDP quý IV ở mức 8,3-8,5%.

Chính sách tiền tệ vẫn theo hướng nới lỏng; dù lãi suất huy động có tăng nhẹ nhưng vẫn thấp, trong khi tỷ giá nhiều khả năng đã qua giai đoạn tăng nóng và chuyển sang trạng thái ổn định khi Cục Dự trữ Liên bang Mỹ (Fed) dự kiến tiếp tục hạ lãi suất.

Theo ông Trung, nhiều nhóm ngành sẽ duy trì tăng trưởng tốt trong quý IV, dù có sự phân hóa nội ngành. Với nhóm ngân hàng, một số nhà băng tiếp tục tăng trưởng mạnh nhưng một số chịu áp lực thu hẹp biên lợi nhuận (NIM); tuy nhiên, về tổng thể, tín dụng tăng mạnh sẽ hỗ trợ kết quả kinh doanh quý IV.

Nhóm xây dựng, vật liệu được hưởng lợi từ nhu cầu giải ngân đầu tư công cao vào cuối năm; một số cổ phiếu có câu chuyện riêng có thể tạo bứt phá, điển hình là HPG của Tập đoàn Hòa Phát nhờ nền thấp quý IV/2024, công suất tăng từ Nhà máy Dung Quất 2 và giá thép cuộn cán nóng (HRC) có xu hướng tăng.

Nhóm bán lẻ cũng là điểm sáng, đặc biệt là Công ty cổ phần Đầu tư Thế giới Di động (mã MWG) đã hoàn thành kế hoạch kinh doanh sau 10 tháng và dự báo tiếp tục tăng trưởng mạnh trong quý IV để cán mốc lợi nhuận kỷ lục năm 2025.

Với nhóm bất động sản, thị trường sôi động trở lại giúp lợi nhuận quý III tích cực, nhưng kết quả quý IV phụ thuộc vào tiến độ bàn giao từng dự án, dẫn tới phân hóa giữa các doanh nghiệp. Do đó, nhà đầu tư cần nghiên cứu kỹ từng trường hợp để lựa chọn cơ hội phù hợp trong giai đoạn cuối năm, đón đầu kết quả kinh doanh quý IV.