Lợi nhuận ngành dịch vụ tài chính tăng cao

Theo tính toán từ các công ty chứng khoán, doanh thu thuần quý II/2020 của các doanh nghiệp niêm yết trên HOSE giảm 16,3%, lợi nhuận hoạt động kinh doanh giảm 24,7% và lợi nhuận sau thuế giảm 13,7% so với cùng kỳ năm 2019.

Sang quý III, kết quả kinh doanh vẫn suy giảm, nhưng các chỉ tiêu trên chỉ giảm lần lượt 0,7%, 11,8% và 6,8% so với cùng kỳ, cho thấy sự thích nghi và sẵn sàng ứng phó với đại dịch của nhiều doanh nghiệp.

Không ít tổ chức dự báo, năm 2020, lợi nhuận các doanh nghiệp có thể giảm 19% nhưng năm 2021 nhiều khả năng tăng trung bình 28%.

Trong đó, các lĩnh vực có sự dẻo dai, bền bỉ và chống chọi tốt trong đại dịch như y tế, chăm sóc sức khỏe, thực phẩm; các doanh nghiệp cung cấp sản phẩm, hàng hóa, dịch vụ thiết yếu; doanh nghiệp có cơ hội hưởng lợi từ giải ngân đầu tư công… sẽ được các nhà đầu tư quan tâm.

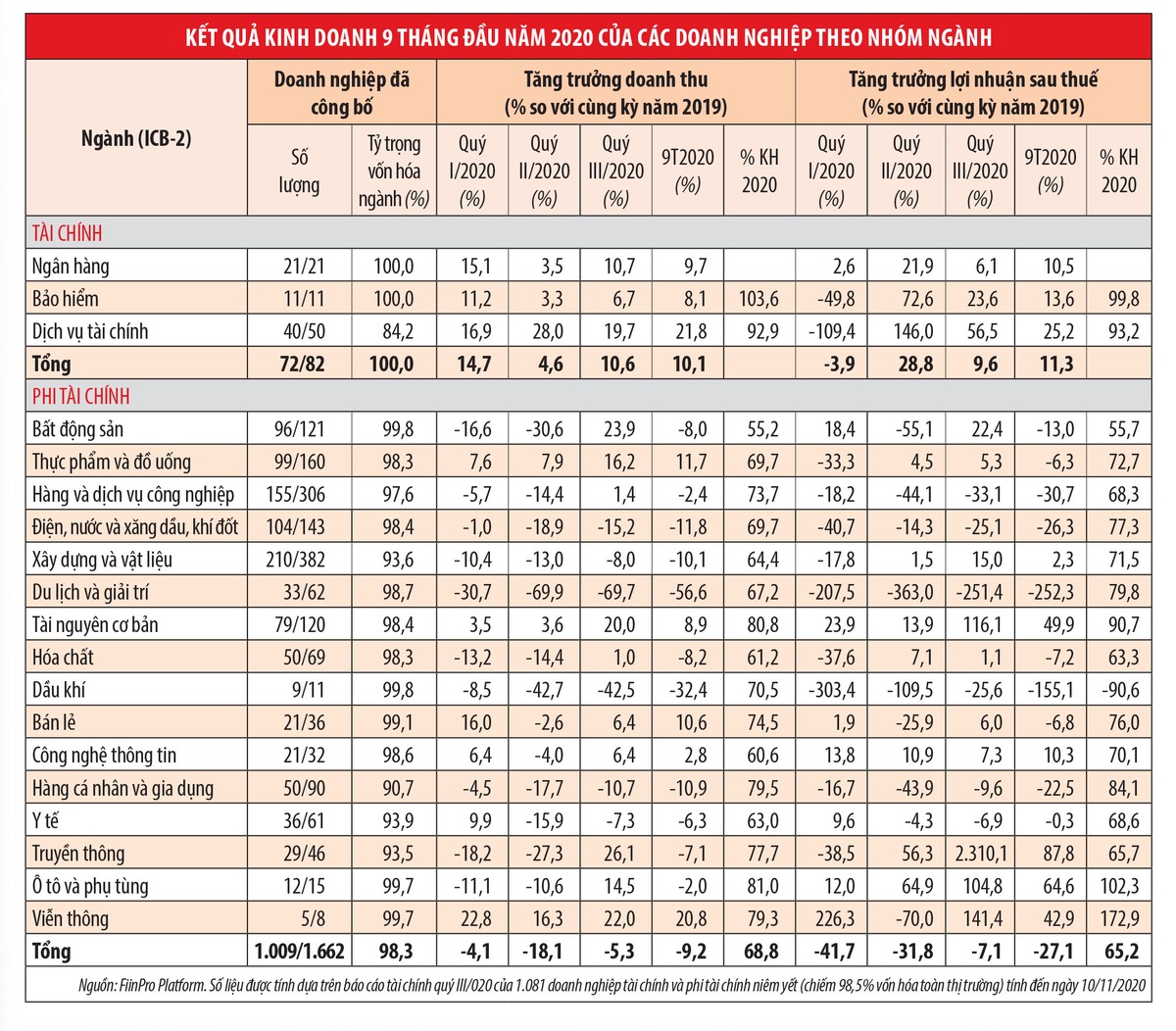

Thống kê của Fiinpro cho thấy, trong nhóm ngành tài chính, dịch vụ tài chính có kết quả kinh doanh quý III/2020 tăng trưởng mạnh nhất, lên đến 56,5%, trong khi bảo hiểm tăng 23,6% và ngân hàng tăng 6,1%. Tổng ngành tài chính ghi nhận tăng trưởng 11,3%.

|

Lý giải điều này không khó, khi trong quý III, đà tăng cả về điểm số và thanh khoản thị trường chứng khoán hỗ trợ rất nhiều cho ngành dịch vụ tài chính (chủ yếu là chứng khoán): VN-Index tăng 15,2% và thanh khoản bình quân phiên tăng 33,6% so với cùng kỳ.

Thị trường tích cực cũng giúp lợi nhuận tài chính của nhóm ngành bảo hiểm tăng. Với ngành ngân hàng, tăng trưởng giảm tốc do tăng trưởng tín dụng giảm và dự phòng nợ xấu tăng.

Nhiều doanh nghiệp phi tài chính vững vàng bứt phá

Với các ngành phi tài chính, mức tăng trưởng lợi nhuận quý III/2020 so với cùng kỳ là âm 7,1%, lũy kế 9 tháng đầu năm âm 27,1%. Trong đó, bị ảnh hưởng nặng nề là ngành du lịch và giải trí, giảm 251,4%; điện nước và xăng dầu, khí đốt giảm 25%, dầu khí giảm 25,6%.

Tuy nhiên, có những ngành tăng trưởng lợi nhuận vượt trội như tài nguyên cơ bản tăng 116%, truyền thông tăng 2.310%, ô tô và phụ tùng tăng 104,8%, viễn thông tăng 141,4%. Trong khi đó, bất động sản và vật liệu xây dựng lần lượt tăng 22,4% và 15%.

Xét các doanh nghiệp trong mỗi ngành, một số gương mặt có thành tích nổi bật. Trong ngành vật liệu xây dựng như thép, Tập đoàn Hòa Phát (HPG) đạt lợi nhuận kỷ lục trong quý III/2020, với 3.773 tỷ đồng, gấp hơn 2 lần cùng kỳ, nhờ mảng kinh doanh sắt thép khởi sắc và mảng nông nghiệp tăng đột biến (sản xuất thức ăn chăn nuôi, chăn nuôi lợn, bò và gia cầm).

Với lĩnh vực ống nhựa, năm 2020, các doanh nghiệp được hưởng lợi nhờ tích trữ nguyên vật liệu có giá thấp giai đoạn cuối quý II, đầu quý III, vốn chiếm đến 65% giá thành, qua đó giúp cải thiện biên lợi nhuận.

Trong 9 tháng đầu năm, Nhựa Bình Minh (BMP) ghi nhận doanh thu thuần và lãi ròng lần lượt tăng 6,5% và 24,3% so với cùng kỳ nhờ sản lượng tiêu thụ tăng hơn 6%, đồng thời biên lợi nhuận gộp cải thiện từ 23,1% lên 28,2%.

Công ty Chứng khoán Mirae Asset đánh giá, công ty mẹ của BMP hỗ trợ doanh nghiệp hoàn thiện chuỗi giá trị khi Nawaplastic Industries sở hữu dự án Lọc hóa dầu Long Sơn, góp phần giúp BMP chủ động nguồn nguyên liệu. Dự báo, năm 2021, thị phần ống nhựa của BMP có thể đạt 28%, tăng thêm 1% so với năm 2019.

Tập đoàn Hóa chất Đức Giang (DGC) cũng có sự tăng trưởng mạnh ở lĩnh vực kinh doanh cốt lõi trong 3 quý đầu năm, lũy kế 9 tháng đạt 4.653 tỷ đồng doanh thu, tăng 28% và 705 tỷ đồng lợi nhuận sau thuế, vượt kế hoạch cả năm.

Theo DGC, trong quý III, sản lượng tiêu thụ các mặt hàng phốt pho vàng, axit phosphoric trích ly, phân bón… đều tăng.

Trong khi đó, Công ty có sự thay đổi về công nghệ sản xuất, giúp tiết giảm chi phí điện năng, chi phí nguyên liệu đầu vào (như quặng apatit, than), dẫn đến giảm giá thành sản phẩm, làm lợi nhuận gộp tăng 88% so với cùng kỳ.

Bên cạnh đó, DGC trở thành doanh nghiệp Việt Nam duy nhất sản xuất thành công Cloramin B dùng trong công tác khử khuẩn phòng dịch Covid-19.

Công ty dự kiến, doanh thu quý cuối năm đạt 1.750 tỷ đồng, tăng 21% và lãi sau thuế đạt 240 tỷ đồng, tăng 38% so với cùng kỳ.

Mới đây, Tổng giám đốc DGC Đào Hữu Duy Anh chia sẻ, doanh nghiệp đang tập trung đầu tư phát triển sản phẩm acid phosphoric điện tử có độ tinh khiết cao dùng cho chipset, màn hình tinh thể lỏng, dây điện…

Ban lãnh đạo đã làm việc với các đối tác tiêu thụ lớn ở Hàn Quốc và Nhật Bản. Đối tác Hàn Quốc đã đặt hàng 35.000 tấn.

Trong lĩnh vực xuất nhập khẩu thủy sản, các doanh nghiệp xuất khẩu tôm có cơ hội lớn từ Hiệp định thương mại tự do Việt Nam - EU khi thuế nhập khẩu tôm đông lạnh của Việt Nam vào EU giảm ngay từ mức 4,2% về 0% kể từ 1/8/2020 và thuế nhập khẩu tôm chế biến giảm dần từ 7% về 0% trong 7 năm tiếp theo.

Trong khi đó, thuế nhập khẩu của các đối thủ cạnh tranh như Ấn Độ, Ecuador, Indonesia, Thái Lan duy trì ở mức 4 - 20% tùy quốc gia.

Trong đó, Thực phẩm Sao Ta (FMC) được đánh giá cao nhờ tập trung kinh doanh tôm thẻ (tỷ trọng chiếm đến 95%).

Sau khi ngành chung bị ảnh hưởng bởi dịch bệnh Covid-19 ở các quý trước, sang quý III, FMC đã có sức bật đáng kể với doanh thu thuần đạt kỷ lục 1.620 tỷ đồng, tăng 45%.

Lũy kế 9 tháng, doanh thu tăng 17%, đạt 3.206 tỷ đồng, nhưng lợi nhuận trước thuế giảm nhẹ về 169 tỷ đồng do các chi phí hoạt động tăng lên trong mùa dịch.

Đi theo sự khởi sắc của lĩnh vực xuất nhập khẩu thủy sản, dệt may, Đông Hải Bến Tre (DHC) đang có chu kỳ kinh doanh khởi sắc.

Hoạt động chính của DHC là sản xuất giấy kraft - bao bì carton để đóng gói bao bì sản phẩm thủy sản, dệt may.

Tổng công suất sản xuất giấy draft đạt 280.000 tấn/năm sau khi nhà máy Giao Long giai đoạn 2 công suất 220.000 tấn/năm đưa vào hoạt động từ tháng 9/2019.

Trong 9 tháng đầu năm 2020, DHC đạt doanh thu 2.022 tỷ đồng và lãi ròng 236 tỷ đồng, lần lượt tăng 164% và 211% so với cùng kỳ nhờ nhà máy Giao Long 2 tiêu thụ tốt khi nhu cầu giấy phục hồi nhanh sau tháng 4/2020 và nhà máy này được ưu đãi thuế.

DHC dự kiến tăng kế hoạch kinh doanh năm nay, doanh thu từ 2.338 tỷ đồng lên 2.680 tỷ đồng (tăng 15%), lãi sau thuế từ 200 tỷ đồng lên 300 tỷ đồng (tăng 50%), cổ tức từ 30% lên 45%.

Nhiều doanh nghiệp khác có kết quả kinh doanh tăng trưởng đến từ hoạt động kinh doanh cốt lõi, không phải nhờ “may mắn” mà dựa trên nền tảng vững chắc về quản trị, xây dựng các lợi thế cạnh tranh bền vững, có tầm nhìn và đầu tư bài bản cho nhà máy sản xuất.