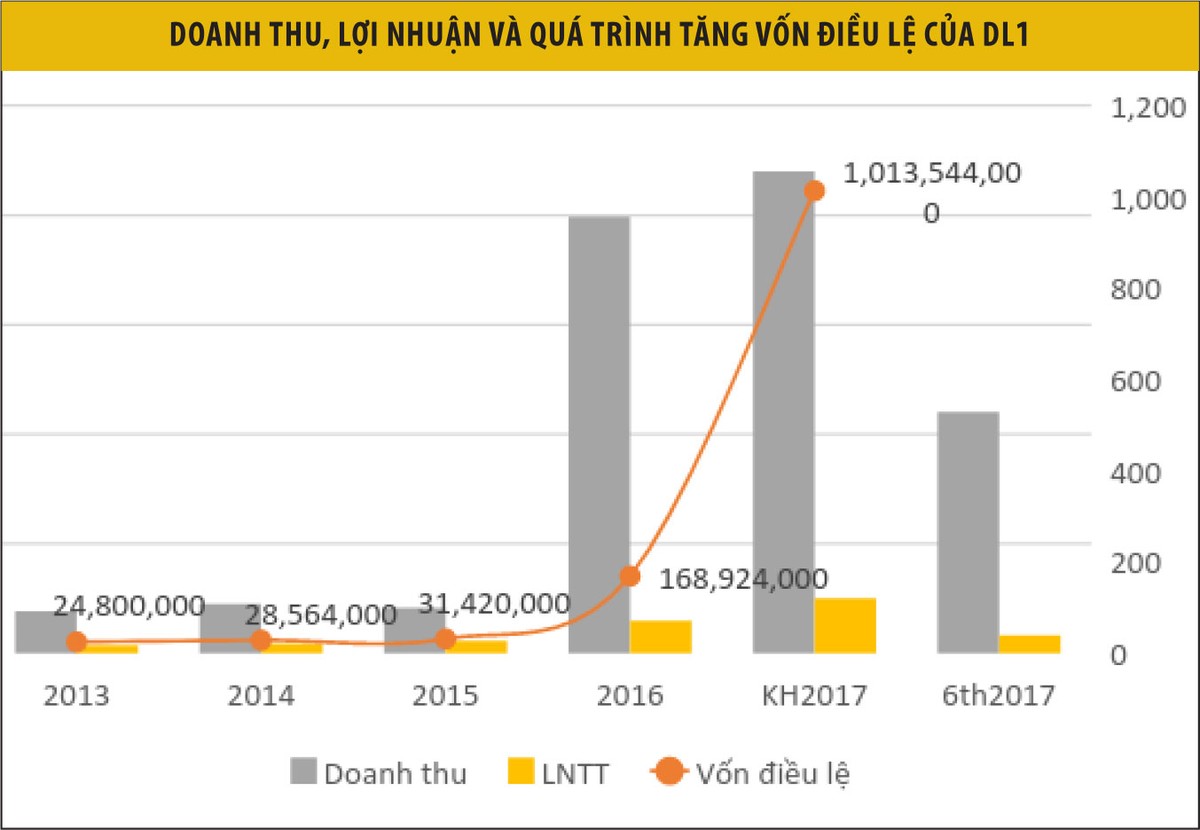

Hai năm, vốn điều lệ tăng hơn 28 lần

Mới đây, DL1 đã công bố bản cáo bạch và chốt thời gian triển khai phương án chào bán gần 84,5 triệu cổ phiếu với giá 10.000 đồng/cổ phiếu cho cổ đông hiện hữu, nhằm huy động gần 845 tỷ đồng.

Quy mô của đợt phát hành này chưa thể so sánh với những đợt chào bán cổ phần trị giá hàng nghìn tỷ đồng của HPG, BHS, VGC… được thực hiện từ đầu năm đến nay. Tuy nhiên, với tỷ lệ 1:5 (cổ đông sở hữu 1 cổ được mua 5 cổ phiếu mới) nhằm tăng quy mô vốn lên gấp 6 lần so với hiện tại, DL1 có thể chiếm vị trí quán quân về tốc độ tăng vốn 2017, sánh ngang với IBC, AMV, VNG…

Đáng chú ý, đây là năm thứ 2 liên tiếp DL1 tăng vốn khủng. Năm 2016, Công ty cũng tăng vốn gấp 5 lần, từ 31,4 tỷ đồng lên 168,9 tỷ đồng qua chia tách cổ phiếu và phát hành hơn 12 triệu cổ phiếu để hoán đổi và sáp nhập CTCP Khoáng sản và luyện kim Tây Nguyên. Nếu hoàn thành đợt phát hành thành công, quy mô vốn của DL1 sẽ lên tới 1.014 tỷ đồng, tăng 28,8 lần so với số vốn cuối năm 2015.

Tiền thân là Chi nhánh Bến xe Liên tỉnh Đức Long Gia Lai, DL1 được thành lập từ 2007 với số vốn ban đầu 9,7 tỷ đồng, lĩnh vực hoạt động chính là vận tải hàng hóa, kinh doanh bến bãi. Quy mô vốn nhỏ, phạm vi hoạt động hẹp, giai đoạn từ 2008 - 2015, doanh thu mỗi năm của Công ty đạt trên dưới 20 tỷ đồng, tổng tài sản đến cuối 2015 đạt 54,9 tỷ đồng.

Tuy nhiên, sau đợt tăng vốn trong 2016, diện mạo doanh nghiệp đã thay đổi đáng kể. Tính đến hết 2016, tổng tài sản của DL1 đạt 247,5 tỷ đồng, gấp 4,5 lần đầu năm, doanh thu cũng tăng gần 10 lần so với năm trước, đạt 199,4 tỷ đồng. Cơ cấu doanh thu thay đổi, các mảng kinh doanh mới là bán đá, phân bón và đậu nành trở thành 2 mảng lớn nhất, lần lượt chiếm 49,7% và 35,9% cơ cấu doanh thu, mảng vận chuyển và bến bãi giảm xuống chỉ còn 14,15%.

Doanh thu tăng, nhưng các mảng kinh doanh mới bị đặt dấu hỏi về tính sinh lời. Báo cáo tài chính của DL1 cho thấy, trong năm 2016, các mảng kinh doanh mới tuy chiếm 85,6% doanh thu, nhưng chỉ đóng góp 6,5% lợi nhuận gộp, thậm chí nếu trừ đi chi phí tài chính, bán hàng, quản lý doanh nghiệp của bộ phận thì lợi nhuận thuần hoạt động kinh doanh còn thua lỗ. Con số lợi nhuận sau thuế 11,6 tỷ đồng chủ yếu đến từ mảng kinh doanh vận tải, bến bãi với lợi nhuận gộp tăng trưởng 77,6%.

Tài sản, nguồn vốn tăng trong khi hiệu quả hoạt động không tăng tương ứng, kết quả là hiệu suất sinh lời trên tổng tài sản (ROA) và trên vốn chủ sở hữu (ROE) của 2016 đều giảm so với năm trước, lần lượt chỉ đạt 4,6% và 6,12%.

Tình hình cũng chưa có dấu hiệu cải thiện trong năm 2017, báo cáo tài chính nửa đầu năm cho thấy, doanh thu trong kỳ dù đạt 110,1 tỷ đồng, tăng 30,5% so với cùng kỳ 2016, nhưng lợi nhuận sau thuế hợp nhất chỉ đạt 5,7 tỷ đồng, giảm 31,3% so với cùng kỳ. Nguyên nhân chủ yếu là do mảng bán đá, đậu nành và phân bón tiếp tục kém hiệu quả, trong khi mảng vận tải và bến bãi kinh doanh kém thuận lợi.

Trước đó, tại Đại hội đồng cổ đông thường niên 2017, DL1 đặt mục tiêu doanh thu 220 tỷ đồng, lợi nhuận sau thuế 20 tỷ đồng trong năm. Như vậy, qua 6 tháng, dù đã hoàn thành phân nửa kế hoạch doanh thu, nhưng DL1 mới thực hiện được 28,5% kế hoạch lợi nhuận.

Bên cạnh lợi nhuận sụt giảm, hiệu quả kinh doanh các mảng mới bị đặt dấu hỏi, báo cáo tài chính của DL1 cũng có những điểm khiến nhà đầu tư lo ngại về chất lượng tài sản.

Cụ thể, tại thời điểm 30/6/2017, các khoản phải thu ngắn và dài hạn của DL1 lên đến 229,9 tỷ đồng, chiếm 73,4% tổng tài sản. Xếp thứ 2 là hàng tồn kho, chiếm 14,3%. Với 87,6% tài sản nằm tại khoản mục phải thu và tồn kho, số dư tiền chỉ 4,8 tỷ đồng, một mặt DL1 bị chiếm dụng vốn lớn, mặt khác Công ty cũng chịu rủi ro tiềm ẩn trong mất cân đối dòng tiền hoạt động hay rủi ro thu hồi nợ.

Trong cơ cấu phải thu, đáng lưu ý là dư nợ cho vay cá nhân lên đến 94,8 tỷ đồng, tăng 2,55 lần so với đầu năm. Thuyết minh cho biết, các khoản cho vay này có lãi suất từ 7 - 12%/năm, tuy nhiên câu hỏi đặt ra là vì sao DL1 lại dành tới 30% để cho vay, trong khi Công ty vẫn đang đi vay 39,7 tỷ và phải huy động vốn để đầu tư?

Mục tiêu “đổi vận” nhờ bất động sản

Theo bản cáo bạch chào bán cổ phiếu ra công chúng của DL1, mục tiêu của đợt tăng vốn sắp tới là nhằm có nguồn vốn để thâu tóm 2 doanh nghiệp có dự án bất động sản khá lớn tại TP.HCM. Qua đó, DL1 kỳ vọng có lợi nhuận hàng trăm tỷ đồng từ năm 2018 trở đi.

Cụ thể, với số vốn 844,6 tỷ đồng dự kiến thu được, DL1 sẽ sử dụng 646,8 tỷ đồng để mua 98% cổ phần của CTCP Đầu tư xây dựng Vạn Gia Long và dành 197,6 tỷ đồng để mua 98,78% vốn tại Công ty TNHH Sản xuất – Thương mại – Dịch vụ Đồng Phú Hưng.

Theo DL1, Vạn Gia Long là chủ đầu tư của dự án Trung tâm thương mại – Dịch vụ và Sunshine Apartment tại Quận 7, TP.HCM, được thực hiện từ năm 2016, dự kiến hoàn thành trong tháng 12/2018, có diện tích mặt sàn 11.623 m2, được thiết kế 27 tầng nổi, 1 tầng hầm với 885 căn hộ. Tổng mức đầu tư của dự án này là 1.468 tỷ đồng, doanh thu dự kiến 1.775 tỷ đồng. Còn Đồng Phú Hưng đang là chủ đầu tư dự án Khu nhà ở cao tầng Đức Long New Land tại quận 8, TP.HCM từ năm 2016, dự kiến sẽ hoàn thành trong quý II/2019 trên khu đất diện tích 8.459,6 m2. Dự án được thiết kế 25 tầng nổi, 6 tấng hầm, tổng mức đầu tư 900 tỷ đồng, doanh thu dự kiến 1.192 tỷ đồng.

Đáng chú ý, cả hai doanh nghiệp mục tiêu này đều có mối quan hệ với ông Bùi Pháp, nguyên thành viên Hội đồng quản trị DL1, ông này mới từ nhiệm đầu tháng 6 vừa qua.

Cụ thể, tại thời điểm 31/12/2016, cả Vạn Gia Long và Đông Phú Hưng đều là các công ty do ông Bùi Pháp làm cổ đông chi phối với tỷ lệ lần lượt là 96% và 99,05%, đồng thời là thành viên Hội đồng quản trị. Tuy nhiên, ông Bùi Pháp đã hoàn tất thoái vốn và thôi chức trong HĐQT tại 2 công ty này trong tháng 4 và tháng 5/2017, hơn 1 tháng trước khi DL1 tổ chức Đại hội đồng cổ đông và thông qua phương án M&A.

Hiện ông Bùi Pháp đang là Chủ tịch HĐQT của CTCP Tập đoàn Đức Long Gia Lai (DLG)- đơn vị từng sở hữu 11,29% vốn tại DL1, nhưng đã thoái hết vào đầu tháng 7/2017. Đến nay, giữa DLG và DL1 tuy không còn quan hệ sở hữu, nhưng mối quan hệ kinh doanh vẫn khá chặt chẽ, DL1 có các khoản phải thu và phải trả khá lớn liên quan đến DLG và một số cố đông lớn của DL1 hiện đang là lãnh đạo của DLG.

Việc DL1 dự định mở rộng kinh doanh sang lĩnh vực bất động sản với kỳ vọng thu lợi nhuận hàng trăm tỷ đồng mỗi năm có thể là động lực cho đà tăng giá phi mã từ mức 10.000 đồng/cổ phiếu lên 24.500 đồng/cổ phiếu của cổ phiếu DL1 thời gian qua, bất chấp hoạt động kinh doanh không có gì nổi bật.

Trong bối cảnh thị trường chứng khoán sôi động, các doanh nghiệp niêm yết nói chung và DL1 nói riêng thuận lợi hơn trong việc triển khai các kế hoạch huy động vốn. Tuy nhiên, vấn đề đặt ra là làm sao để giải bài toán sử dụng nguồn vốn mới đem lại hiệu quả.

Trên thực tế, các doanh nghiệp mục tiêu của DLG đều đang trong giai đoạn triển khai dự án, doanh thu và lợi nhuận không đáng kể trong 2 năm trở lại đây. Hiệu quả bài toán kinh doanh mới của DL1 còn chờ câu trả lời trong tương lai, nhưng nhà đầu tư có lý do để hồ nghi, nhất là sau những gì DL1 đã thể hiện từ năm 2016 tới nay.