Định giá theo P/E như chuẩn quốc tế cho TCBS

Mức giá dự kiến Hội đồng quản trị (HĐQT) TCBS phê duyệt chào bán cổ phiếu lần đầu ra công chúng là 46.800 đồng/ cổ phiếu, tương đương P/E doanh nghiệp sẽ ở mức 20 lần, sử dụng lợi nhuận kỳ vọng 2025 và lượng cổ phiếu đang lưu hành.

Phương pháp định giá cổ phiếu P/E (Price to Earnings) đang được các tổ chức tài chính quốc tế sử dụng phổ biến để định giá các công ty chứng khoán và doanh nghiệp WealthTech tương tự TCBS. Hệ số P/E trực tiếp phản ánh sự đánh giá của thị trường về năng lực tạo lợi nhuận của công ty, đặc biệt phù hợp với những mô hình kinh doanh có lợi nhuận ổn định và tăng trưởng đều đặn. Trong trường hợp TCBS, công ty đã chứng minh được khả năng sinh lời cao liên tục và đều đặn trong nhiều năm, do đó định giá theo P/E là hợp lý và sát thực tế.

Trên thế giới, các doanh nghiệp WealthTech có tiếng tăm như eToro, Robinhood, Interactive Brokers, TradeWeb… đều được định giá dựa trên hệ số P/E. Trung bình nhóm này đang giao dịch quanh mức P/E khoảng 36 lần, trong đó P/E của Robinhood là 80 lần lợi nhuận, Interactive Brokers khoảng 32 lần và eToro khoảng 23 lần. Nhóm công ty này chia sẻ đặc điểm chung với TCBS là mô hình nền tảng công nghệ, có lợi nhuận dương và tăng trưởng tốt, không còn phải “đốt tiền” như các startup khởi nghiệp.

So sánh P/E của TCBS với mặt bằng chung toàn ngành

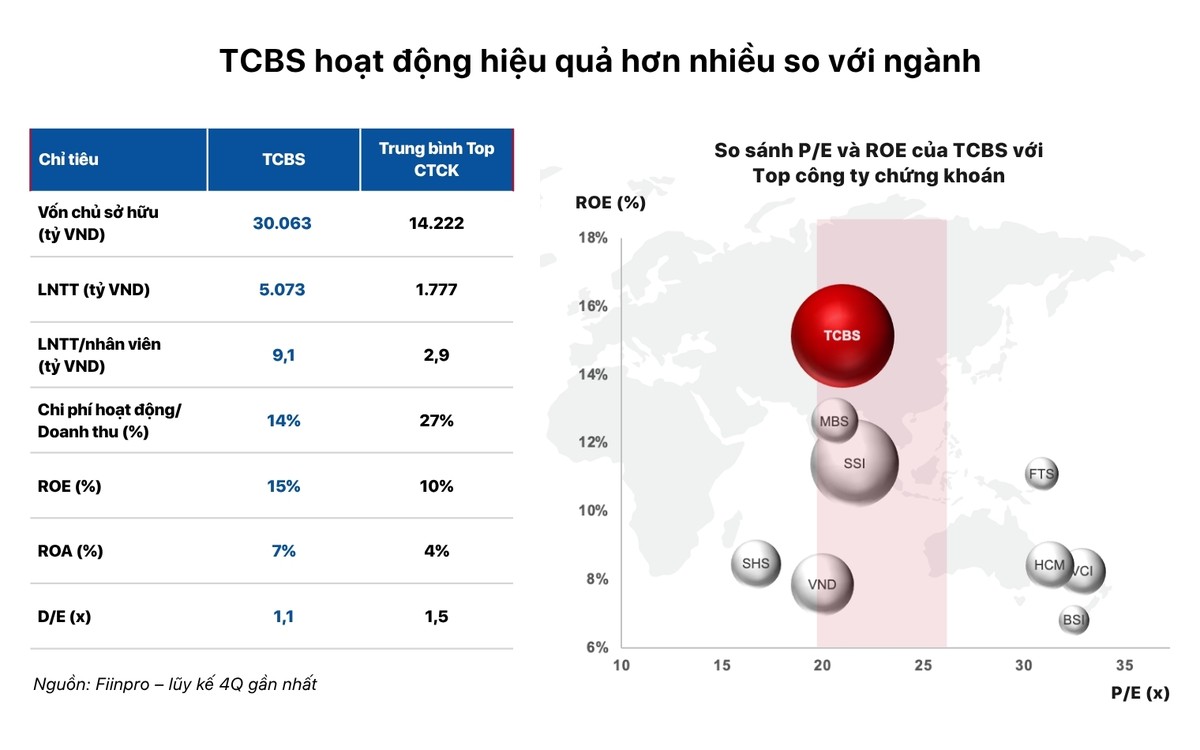

Hiện nay, mặt bằng định giá P/E của Top 10 công ty chứng khoán tại Việt Nam đang dao động khoảng 20–25 lần. Như vậy, mức định giá PE được phê duyệt cho IPO của TCBS là ở mức thấp trong dải trung bình này. Điều đáng chú ý là các doanh nghiệp dẫn đầu thị trường thường được nhà đầu tư sẵn sàng trả giá cao hơn trên sàn giao dịch từ 20–30% so với mặt bằng chung của ngành.

|

Định giá P/E các công ty đầu ngành cao hơn trung bình ngành |

Quy mô và vị thế đầu ngành của TCBS cũng là yếu tố quan trọng hỗ trợ mức định giá. Cụ thể, Công ty hiện đứng đầu ngành chứng khoán về vốn chủ sở hữu (>30.000 tỷ đồng) và nhiều năm liên tiếp dẫn đầu lợi nhuận. Bán niên 2025, Công ty ghi nhận hơn 3.000 tỷ đồng lợi nhuận trước thuế, lợi nhuận trên mỗi cổ phiếu (EPS) 4 quý gần nhất đạt 2.060 đồng/cổ phiếu, cao nhất trong top đầu các công ty chứng khoán.

Hiệu quả hoạt động với tỷ lệ chi phí hoạt động/doanh thu (CIR) khoảng 14%, chỉ bằng một nửa so với trung bình ngành 32% (2024). Tỷ suất sinh lời trên vốn (ROE) hoặc trên tài sản (ROA) của TCBS thuộc nhóm cao nhất thị trường (ROE 15% và ROA 7% 2024 trong 4 quý gần nhất tính đến 30/06/2025), nhờ vào cấu trúc doanh thu đa dạng và lợi thế vận hành tối ưu. Đặc biệt, Công ty cũng đang giữ thị phần số 1 ở các mảng kinh doanh quan trọng gồm tư vấn phát hành trái phiếu doanh nghiệp và cho vay margin cổ phiếu.

|

Sau IPO, dự kiến đầu quý 4/2025 công ty dự kiến thu về gần 11.000 tỷ đồng vốn mới, tăng thêm khoảng 35% so với quy mô vốn chủ sở hữu hiện tại, tạo thêm nền tảng tài chính vững chắc cho giai đoạn phát triển tiếp theo. Vốn hóa TCBS theo đó có thể đạt khoảng 4,1 tỷ USD, còn cách khoảng 20% để chạm mốc vốn hóa 5 tỷ USD theo chiến lược 5 năm 2020 - 2025.

Theo như lãnh đạo TCBS chia sẻ, mục tiêu vốn hóa 5 tỷ USD có đạt hay không sẽ tuỳ thuộc vào nhu cầu và sự quan tâm của nhà đầu tư cá nhân cũng như các quỹ nước ngoài khi TCBS được niêm yết, dự kiến khoảng cuối năm nay.

Một yếu tố khác có thể ảnh hưởng trực tiếp đến giá TCBS sau khi niêm yết là triển vọng nâng hạng thị trường chứng khoán Việt Nam. Nếu được nâng hạng, mặt bằng P/E có thể được mở rộng thêm 15–20% do dòng vốn ngoại đổ vào, theo kinh nghiệm quốc tế.

Tiềm năng tăng trưởng Wealthtech tại Việt Nam: Sân chơi rộng mở, TCBS sẵn sàng đón đầu

Giới phân tích cho rằng mức định giá IPO hiện tại chưa phản ánh đầy đủ các trụ cột tăng trưởng dài hạn mà TCBS đã chuẩn bị. Bên cạnh nền tảng tài chính và hiệu quả vận hành, TCBS còn tiếp tục định hướng chiến lược mở rộng hệ sinh thái sản phẩm với việc tiên phong làm chủ công nghệ tạo tiền đề cho nhiều mảng kinh doanh mới giàu tiềm năng chưa được đưa vào mô hình định giá hiện tại.

Thứ nhất, xu hướng dịch chuyển tài sản của người Việt từ bất động sản và tiền gửi sang đầu tư tài chính đang mở ra không gian tăng trưởng mạnh cho các sản phẩm như cổ phiếu, trái phiếu, quỹ mở, tài sản mã hóa... TCBS, với nền tảng WealthTech được đầu tư bài bản, là đơn vị sẵn sàng đón đầu làn sóng này.

Thứ hai, thị trường tài chính Việt Nam trong giai đoạn 2026–2030 được dự báo có tốc độ mở rộng vượt bậc. Quy mô thị trường trái phiếu doanh nghiệp (TPDN) hiện chỉ chiếm khoảng 12% GDP (~45 tỷ USD), Chính phủ đặt mục tiêu nâng lên mức 25% GDP vào năm 2030 (khoảng 163 tỷ USD). Đồng thời, thị trường cổ phiếu cũng đang bước vào chu kỳ tăng trưởng mới, với vốn hóa mục tiêu lên tới 120% GDP vào năm 2030. Trong khi đó, dư nợ cho vay ký quỹ (margin) toàn thị trường hiện chỉ khoảng 11 tỷ USD, với tỷ lệ cho vay ký quỹ trên vốn hóa thị trường ở mức 4,5%, con số này có thể tăng lên 35 tỷ USD trong 5 năm tới, gấp 3 lần hiện tại. TCBS hiện đã dẫn đầu thị phần trong các lĩnh vực này, đồng thời đã thu hút được 50% thị phần AUM quỹ mở nội địa giao dịch trên nền tảng Fundmart , đồng nghĩa TCBS sẽ là bên hưởng lợi lớn khi quy mô toàn thị trường tăng mạnh.

Thứ ba TCBS đang ấp ủ nhiều dự án mới có tính đột phá, gồm tài sản mã hóa (crypto), gọi vốn cộng đồng (crowdfunding), vàng kỹ thuật số, sản phẩm cấu trúc liên kết cổ phiếu, cho vay ngang hàng (P2P lending) hay chứng khoán hóa tài sản (MBS/ABS). Đây đều là những thị trường đang hình thành, với nền tảng vận hành đã được TCBS tiên phong phát triển và chuẩn bị sẵn sàng để triển khai khi điều kiện pháp lý cho phép. Việc mở rộng sang các mảng mới không chỉ giúp đa dạng hóa nguồn thu, mà còn tạo dư địa lớn cho việc tái định giá cổ phiếu trong tương lai gần.

|

TCBS đang ấp ủ nhiều dự án mới thuộc hệ sinh thái WealthTech |

Cuối cùng, sau khi niêm yết, cổ phiếu TCBS có khả năng lớn được đưa vào các rổ chỉ số quan trọng như VN30, VN Diamond hay FTSE Vietnam Index. Đây đều là những rổ chỉ số được nhiều quỹ ETF và quỹ đầu tư chủ động trong và ngoài nước theo dõi sát sao. Việc lọt rổ sẽ vừa thúc đẩy cầu cổ phiếu, vừa khẳng định vị thế blue-chip của TCBS trên thị trường.

Tổng hòa cả bốn yếu tố trên cho thấy, cổ phiếu TCBS không chỉ phản ánh kết quả kinh doanh hiện tại, mà còn hàm chứa nhiều tầng giá trị tăng trưởng dài hạn chưa được đưa vào trong mức định giá IPO ban đầu. Với những gì đang nắm trong tay và đang chuẩn bị cho tương lai, TCBS xứng đáng là một cổ phiếu dẫn dắt làn sóng WealthTech tại Việt Nam, và là lựa chọn hấp dẫn cho nhà đầu tư chiến lược.