Thu nhập ngoài lãi toàn ngành ngân hàng ghi nhận mức tăng trưởng 24,4% trong 9 tháng đầu năm 2025

Thu nhập ngoài lãi toàn ngành ngân hàng ghi nhận mức tăng trưởng 24,4% trong 9 tháng đầu năm 2025

Thu ngoài lãi – điểm tựa cho tăng trưởng lợi nhuận

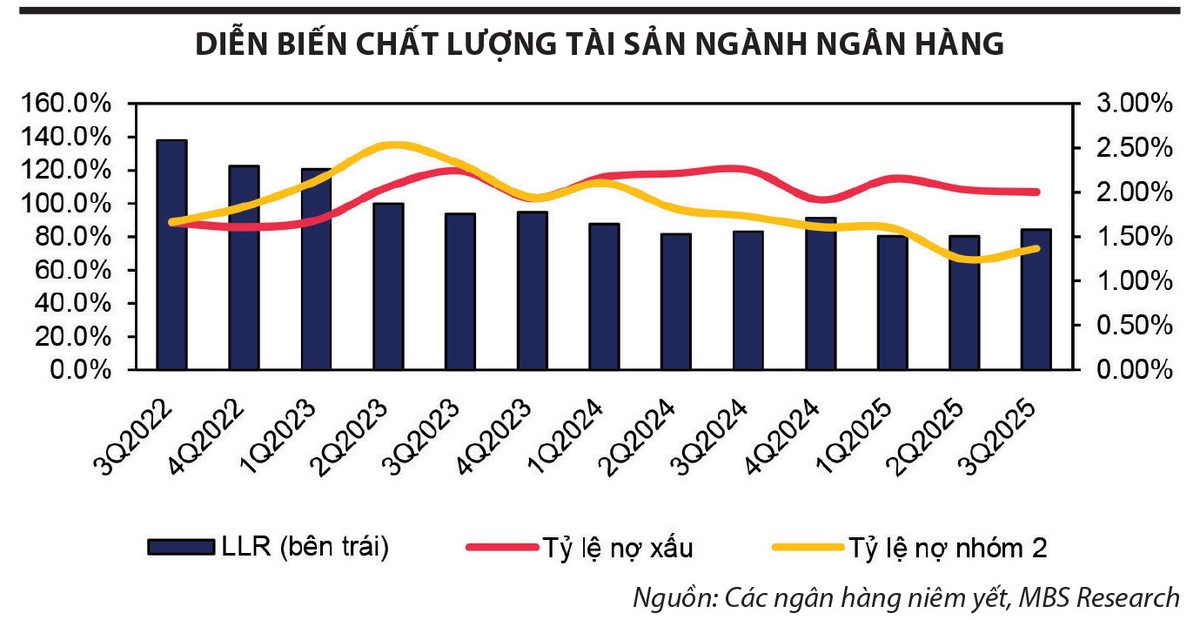

Bức tranh hoạt động của ngành ngân hàng trong năm 2025 tiếp tục cho thấy những chuyển động đan xen giữa cải thiện chất lượng tài sản và áp lực lên tăng trưởng lợi nhuận. Tại thời điểm cuối quý III/2025, nợ xấu và nợ nhóm 2 toàn ngành đạt lần lượt 2% và 1,37%, lần lượt tăng 9 điểm cơ bản và giảm 24 điểm cơ bản so với cuối năm 2024. Diễn biến này cho thấy chất lượng tài sản có sự phân hóa rõ nét hơn trong bối cảnh các ngân hàng tiếp tục ưu tiên xử lý nợ tồn đọng. Tuy nhiên, tỷ lệ bao phủ nợ xấu (LLR) vẫn duy trì ở mức thấp kể từ sau đại dịch Covid-19, phản ánh xu hướng các ngân hàng tăng cường sử dụng trích lập dự phòng nhằm cải thiện chất lượng tài sản trong ngắn hạn, dù điều này đồng thời làm thu hẹp bộ đệm dự phòng.

") |

Bà Trần Thị Khánh Hiền, Giám đốc Nghiên cứu Công ty Chứng khoán Quân đội (MBS) |

Từ góc độ kết quả kinh doanh, bức tranh thu nhập của ngành trong 9 tháng đầu năm 2025 đan xen gam màu sáng, tối. Thu nhập lãi thuần toàn ngành tăng 9,5% so với cùng kỳ, thấp hơn đáng kể so với mức tăng 13,5% của cùng kỳ năm trước. Sự chững lại này chủ yếu đến từ nhóm ngân hàng thương mại có vốn Nhà nước chi phối, khi mức tăng chỉ đạt 3,9% so với cùng kỳ, kém xa so với mức tăng trưởng 12,4% của nhóm ngân hàng thương mại cổ phần. Dù tăng trưởng tín dụng của nhóm quốc doanh trong 9 tháng đầu năm 2025 đạt 12% so với đầu năm, cải thiện so với cùng kỳ năm 2024, nhưng việc NIM suy giảm, với mức giảm trung bình 35 điểm cơ bản đã khiến thu nhập lãi thuần giảm tốc rõ rệt.

Ở chiều ngược lại, thu nhập ngoài lãi lại nổi lên như điểm tựa quan trọng cho tăng trưởng lợi nhuận. Trong 9 tháng đầu năm 2025, thu nhập ngoài lãi toàn ngành tăng 24,4% so với cùng kỳ 2024. Đáng chú ý, nhóm ngân hàng thương mại cổ phần tiếp tục duy trì tốc độ tăng trưởng vượt trội so với nhóm quốc doanh. Theo quan sát của chúng tôi, thu phí được đảm bảo, với mức tăng 6% so với cùng kỳ, đóng vai trò nền tảng cho tăng trưởng thu ngoài lãi, bên cạnh sự bùng nổ của thu từ đầu tư chứng khoán và xử lý nợ. Nhờ đó, tỷ trọng thu nhập ngoài lãi trong cơ cấu thu nhập hoạt động toàn ngành được cải thiện rõ rệt. Trong số các ngân hàng theo dõi, HDBank, ACB và BIDV ghi nhận mức tăng trưởng tích cực hơn so với phần còn lại.

Bước sang năm 2026, triển vọng thu nhập ngoài lãi của ngành ngân hàng được dự báo tiếp tục tăng trưởng, song động lực sẽ có sự dịch chuyển. Tăng trưởng chủ yếu sẽ đến từ thu nhập từ phí, trong khi các nguồn thu mang tính chu kỳ như đầu tư chứng khoán và xử lý nợ khó có thể lặp lại mức tăng mạnh của năm 2025. Diễn biến hạ nhiệt của thị trường chứng khoán, cùng với sự trầm lắng của hoạt động tăng vốn và phát hành trái phiếu doanh nghiệp trong bối cảnh thị trường bất động sản và chứng khoán giảm tốc sẽ khiến dư địa tăng trưởng của các mảng này thu hẹp hơn. Đồng thời, áp lực nợ xấu đang có xu hướng giảm dần sau giai đoạn xử lý tích cực trong hai năm gần đây, kéo theo tốc độ xử lý nợ và nguồn thu liên quan sẽ chậm lại.

|

Nợ xấu và chi phí tín dụng duy trì xu hướng giảm

Song song với diễn biến thu nhập, chi phí tín dụng và chất lượng tài sản tiếp tục là yếu tố then chốt định hình triển vọng ngành. Tại cuối quý III/2025, tổng thể tỷ lệ nợ dưới chuẩn ghi nhận cải thiện nhẹ so với cuối năm 2024. Dư nợ xấu toàn ngành giảm so với cùng kỳ và đánh dấu quý giảm thứ 6 liên tiếp, dù mức độ giảm có xu hướng thu hẹp. Ngược lại, dư nợ nhóm 2 vẫn tăng so với cùng kỳ, song tốc độ tăng đã chậm lại so với năm trước. Nhờ đó, chi phí tín dụng toàn ngành trong 9 tháng đầu năm 2025 giảm xuống mức 1,1%, tiếp nối xu hướng giảm khá bền vững kể từ sau Covid-19.

Tuy nhiên, cùng với việc tăng cường sử dụng trích lập dự phòng của các ngân hàng niêm yết nhằm cải thiện chất lượng tài sản và hạ chi phí tín dụng, tỷ lệ bao phủ nợ xấu (LLR) của toàn ngành cũng đồng thời giảm theo. LLR tại cuối quý III/2025 đạt 84,3%, mặc dù cải thiện nhẹ so với cuối quý II/2025 nhưng vẫn thấp hơn so với mức 91,2% vào cuối năm 2024. Mức LLR dưới 100% là tương đối kém an toàn trong bối cảnh mở rộng tín dụng khá mạnh trong 2 năm gần nhất.

Đáng chú ý, chất lượng tài sản của nhóm ngân hàng thương mại có vốn Nhà nước chi phối vẫn vượt trội so với nhóm ngân hàng thương mại cổ phần, với tỷ lệ nợ xấu đạt lần lượt 1,37% và 2,43%. Tỷ lệ LLR của nhóm ngân hàng thương mại có vốn Nhà nước chi phối cũng ghi nhận vượt trội khi đạt trung bình 139,1%, trong khi nhóm ngân hàng thương mại cổ phần chỉ là 61,4%.

Nhóm ngân hàng thương mại cổ phần có quy mô lớn chất lượng tài sản vượt trội đi kèm với chi phí tín dụng thấp nhờ danh mục cho vay chất lượng cao như ACB, Techcombank, MBBank sẽ có khả năng chống chịu với sự gia tăng nợ xấu (có thể diễn ra trong năm 2026) tốt hơn toàn ngành, từ đó đảm bảo cho tăng trưởng lợi nhuận bền vững hơn.

Trong năm 2026, chất lượng tài sản toàn ngành ngân hàng dự báo sẽ không biến động nhiều so với năm trước. Áp lực gia tăng nợ xấu sẽ giảm dần khi tăng trưởng tín dụng khả quan hơn, đồng thời bộ đệm trích lập của các ngân hàng cũng đã vơi đi khá nhiều khi tích cực xử lý nợ tồn đọng trong 2 năm gần nhất. Tỷ lệ bao nợ xấu dự kiến vẫn sẽ duy trì trên mức 80% trong năm 2026, nhưng khả năng trên 100% sẽ không quá cao.

Trong thời gian tới, yêu cầu tuân thủ Basel III cùng với định hướng tăng trưởng tín dụng cao sẽ đặt áp lực lớn lên an toàn vốn của hệ thống ngân hàng. Việc mở rộng dư nợ tín dụng mạnh mẽ kéo theo mức độ hấp thụ vốn lớn hơn, buộc các ngân hàng phải duy trì hệ số an toàn vốn (CAR) ở mức cao và ổn định. Trong bối cảnh đó, Thông tư 14/2025 của Ngân hàng Nhà nước ra đời nhằm siết chặt hơn các tiêu chuẩn vốn, tính toán rủi ro theo hướng tiệm cận Basel III. Vì vậy, các ngân hàng thương mại sẽ đối diện với áp lực lớn hơn trong việc phải nâng cao và duy trì CAR để đáp ứng các chỉ tiêu này.

Đồng thời, việc cấp phép hoạt động sản xuất - kinh doanh vàng cho các ngân hàng mở ra cơ hội mới, song cũng làm tăng yêu cầu duy trì bộ đệm vốn bền vững với các ngân hàng thực hiện nghiệp vụ này. Cùng với yêu cầu vốn cao hơn để phục vụ tăng trưởng tín dụng mạnh, xu hướng gia tăng vốn cấp 1 và tiếp tục hạn chế chi trả cổ tức tiền mặt sẽ tiếp diễn toàn ngành trong năm 2026. Điều này giúp nâng cao mức độ an toàn vốn, đáp ứng tốt hơn các tiêu chuẩn mới của Thông tư 14/2025 và tạo nền tảng cho tăng trưởng tín dụng bền vững trong trung hạn.

Tổng hòa các yếu tố trên cho thấy, dù định giá ngành ngân hàng đã điều chỉnh đáng kể so với giai đoạn đỉnh, triển vọng dài hạn của cổ phiếu ngân hàng vẫn được hỗ trợ bởi nền tảng lợi nhuận tăng trưởng và định hướng củng cố an toàn vốn. Với triển vọng tăng trưởng lợi nhuận trên 20% cùng mức định giá đã trở nên hợp lý hơn, nhóm cổ phiếu ngân hàng vẫn duy trì sức hấp dẫn trong trung hạn, đặc biệt với những ngân hàng có chất lượng tài sản tốt và chiến lược vốn thận trọng.