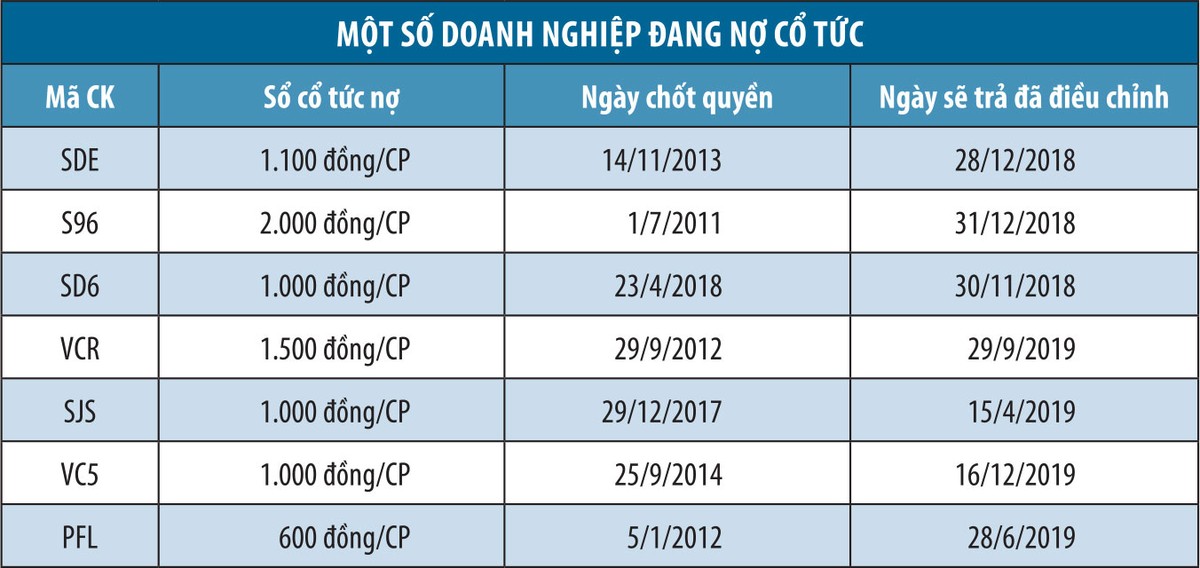

SJS, SD6, VC5, VCR, SDE…

Nguyên nhân được SJS đưa ra là Công ty chưa thu xếp được nguồn tiền để trả cổ tức. Đây là lần điều chỉnh thời gian chi trả cổ tức thứ ba của SJS sau khi chốt danh sách cổ đông vào ngày 29/12/2017.

Tại Công ty cổ phần Sông Đà 6 (SD6), đầu tháng 9/2018, doanh nghiệp công bố lùi thời hạn thanh toán cổ tức năm 2015 và đợt 1 năm 2016 đến 30/11/2018, thay vì 31/8/2018 như dự kiến trước đó. Đây là lần thay đổi thứ ba của SD6. Mức cổ tức mà SD6 nợ cổ đông là 1.000 đồng/cổ phiếu.

Tại Công ty cổ phần Xây dựng số 5 (VC5), trong lần điều chỉnh thứ 7 công bố tháng 6/2018, ngày trả cổ tức đã lùi thêm 1,5 năm. Dự kiến, ngày 19/12/2019, cổ đông mới có thể nhận cổ tức 1.000 đồng/cổ phiếu đã chốt quyền từ tháng 10/2014.

Công ty cổ phần Đầu tư và Phát triển du lịch Vinaconex (VCR) nợ cổ đông 1.500 đồng/cổ phiếu sau khi chốt quyền từ tháng 9/2012. Công ty cổ phần Kỹ thuật điện Sông Đà (SDE) hiện có 13 lần thay đổi thời gian chi trả cổ tức sau khi chốt mức 1.100 đồng/cổ phiếu từ tháng 11/2013.

Lý do chung mà các doanh nghiệp nợ cổ tức đưa ra là thiếu tiền.

Theo quy định tại Điều 132, Luật Doanh nghiệp 2014, doanh nghiệp phải thanh toán đầy đủ cổ tức trong thời hạn 6 tháng, kể từ ngày kết thúc họp đại hội đồng cổ đông thường niên.

Hội đồng quản trị công ty lập danh sách cổ đông được nhận cổ tức, xác định mức cổ tức được trả đối với từng cổ phần, thời hạn và hình thức trả chậm nhất 30 ngày trước mỗi lần trả cổ tức.

Việc luật hóa vấn đề chi trả cổ tức được đánh giá tạo hành lang pháp lý giúp cổ đông có quyền khởi kiện doanh nghiệp chây ì trả cổ tức ra tòa. Tuy nhiên, thực tế cho thấy, việc cổ đông khởi kiện doanh nghiệp là khó khả thi, nhất là với các cổ đông nhỏ lẻ, khi mà pháp luật chưa có chế tài đối với việc doanh nghiệp chậm chi trả cổ tức.

Điều này cũng phần nào dễ hiểu khi ở góc độ pháp luật, cổ đông dù lớn hay nhỏ cũng là ông chủ doanh nghiệp, hưởng lợi cũng như chia sẻ khó khăn cùng doanh nghiệp. Vậy nên, việc doanh nghiệp đưa ra lý do chưa có nguồn tiền để chi trả cổ tức là hợp lý.

Nhưng ở vị thế cổ đông, nhất là những nhà đầu tư nhỏ lẻ mua cổ phiếu với mục tiêu hưởng cổ tức, với điệp khúc “hoãn” cất lên mỗi khi gần đến hạn thanh toán, họ không tránh khỏi cảm giác “tức đến tận cổ” vì hụt hẫng. Đó là chưa kể những thiệt hại từ chi phí cơ hội khi khoản vốn cổ tức bị trì hoãn kéo dài, thậm chí có nguy cơ không bao giờ được nhận cổ tức.

Đầu tư cổ tức, cần nhìn vào dòng tiền của doanh nghiệp

Bỏ qua trường hợp chi trả bằng cổ phiếu, trong trường hợp trả cổ tức bằng tiền mặt, điều tất yếu là doanh nghiệp phải có tiền.

Luật Doanh nghiệp hiện hành quy định, công ty cổ phần chỉ được trả cổ tức của cổ phần phổ thông khi đã hoàn thành nghĩa vụ thuế và các nghĩa vụ tài chính khác theo quy định của pháp luật; đã trích lập các quỹ công ty và bù đắp đủ lỗ trước đó theo quy định của pháp luật và điều lệ công ty và sau khi trả hết số cổ tức đã định, công ty vẫn bảo đảm thanh toán đủ các khoản nợ và nghĩa vụ tài sản khác đến hạn.

Với doanh nghiệp mới thành lập, đang trong quá trình mở rộng, dòng tiền kinh doanh có thể thiếu hụt trong ngắn hạn, nhưng về dài hạn, dòng tiền này phải đủ bù đắp cho các hoạt động đầu tư, trả nợ vay và phần thặng dư mới trả cổ tức.

Không chỉ nằm ở vấn đề cồ tức, tiền cũng là yếu tố chi phối lên tất cả các hoạt động của doanh nghiệp, từ mua sắm tài sản, hàng hóa, máy móc, đến trả lương cho người lao động. Doanh nghiệp có thể báo cáo lợi nhuận tăng trưởng, nhưng nếu dòng tiền từ hoạt động kinh doanh bị các khoản phải thu, tồn kho chiếm dụng tất yếu sẽ phải bù đắp bằng vay nợ, gọi vốn từ cổ đông, bán bớt tài sản...

Thông thường, với doanh nghiệp mới thành lập, đang trong quá trình mở rộng, dòng tiền kinh doanh có thể thiếu hụt trong ngắn hạn, nhưng về dài hạn, dòng tiền này phải đủ bù đắp cho các hoạt động đầu tư, trả nợ vay và phần thặng dư mới trả cổ tức.

Quan trọng là vậy, nhưng khi xem xét các cơ hội đầu tư, nhà đầu tư thường chú ý đến tăng trưởng doanh thu, lợi nhuận, rộng hơn là cơ cấu tài chính, lãi vay, các tỷ suất sinh lời trên tài sản, nguồn vốn…, còn dòng tiền - yếu tố quyết định khả năng hoạt động, chi trả cổ tức lại ít được chú ý.

Trường hợp của SJS, doanh nghiệp lãi sau thuế 142,7 tỷ đồng trong năm 2017, nhưng dòng tiền từ hoạt động kinh doanh chỉ là 24 tỷ đồng. Trước đó, năm 2016, dòng tiền của Công ty âm 121 tỷ đồng, dù lợi nhuận sau thuế lên đến 180 tỷ đồng.

Về danh nghĩa, SJS lãi lớn, nhưng tiền thực sự đi vào túi doanh nghiệp không nhiều như vậy. Tính đến 30/6/2018, số dư tiền và tiền gửi các loại tại SJS là 174 tỷ đồng, tương đương 1.500 đồng/cổ phiếu. Số tiền hơn 114 tỷ đồng để trả cổ tức chiếm 65% số dư tiền của doanh nghiệp, nên áp lực cân đối rõ ràng là không nhỏ.

Tình hình tại SD6 không khá hơn, số dư tiền và tiền gửi các loại tại thời điểm 30/6/2018 là hơn 24 tỷ đồng, tương đương 694 đồng/cổ phiếu, trong khi số tiền để trả cổ tức lên đến 34 tỷ đồng.

Dẫu sao, cả SJS và SD6 đang có cả nghìn tỷ đồng nằm ở hàng tồn kho và phải thu, nếu thu hồi được một phần trong số tiền này sẽ giải quyết được bài toán thanh khoản, cổ đông có cơ sở để kỳ vọng sớm nhận được cổ tức.

Còn với VC5, hay Công ty cổ phần Sông Đà 9.06 (S96), Công ty cổ phần Dầu khí Đông Đô (PFL)…, kinh doanh thua lỗ kéo dài, chất lượng tài sản, nguồn vốn bị đặt dấu hỏi, cơ hội nhận được cổ tức ngày càng mong manh.