Cú huých từ thương vụ với “Táo khuyết”

DGW phân phối sản phẩm máy tính xách tay, máy tính bảng của các đối tác lớn như HP, Dell, Asus, Acer…, đóng góp 35% tổng doanh thu; điện thoại di động thương hiệu Xiaomi, Iphone, Nokia chiếm 46% tổng doanh thu; các thiết bị văn phòng chiếm 16%; còn lại là nhóm sản phẩm chăm sóc sức khỏe và hàng tiêu dùng.

Ngày 24/6/2020, DGW công bố thỏa thuận hợp tác chiến lược với Apple, chính thức trở thành đơn vị được quyền phân phối tất cả các sản phẩm Apple tại Việt Nam từ quý III/2020.

.") |

Cơ cấu doanh thu năm 2018 và 2019 của DGW (Đơn vị: %). |

Đây là thời điểm đánh dấu sự tăng tốc giá cổ phiếu của Công ty khi liên tục lập đỉnh mới, ngày 26/11 đạt 78.100 đồng/cổ phiếu, gấp hơn 3 lần so với đầu năm (hiện tại, DGW có giá 75.600 đồng/cổ phiếu).

Trong quý III/2020, Công ty đạt doanh thu 3.624 tỷ đồng, tăng 38,6%; lợi nhuận sau thuế 75,1 tỷ đồng, tăng 44% so với cùng kỳ năm 2019. Hai mảng máy tính xách tay, máy tính bảng và điện thoại di động vẫn chiếm tỷ trọng lớn trong cơ cấu doanh thu, lần lượt là 35,3% và 51,5%.

.") |

Cơ cấu doanh thu quý III giai đoạn 2018 - 2020 của DGW (Đơn vị: tỷ đồng). |

Các sản phẩm này có sự tăng trưởng vượt trội (so với 2 sản phẩm kinh doanh chính khác là thiết bị văn phòng và hàng tiêu dùng), lần lượt tăng 13,3% và 84% so với cùng kỳ, nhờ cú huých từ việc hợp tác với Apple.

Lũy kế 9 tháng đầu năm 2020, DGW đạt doanh thu 8,518 tỷ đồng, lợi nhuận sau thuế 168 tỷ đồng, tăng lần lượt 42% và 50% so với cùng kỳ năm ngoái, bằng 83,5% kế hoạch doanh thu và 83% kế hoạch lợi nhuận cả năm.

|

Theo DGW, dự kiến trong quý IV/2020, ngành công nghệ thông tin và truyền thông (ICT) sẽ duy trì tăng trưởng nhờ đóng góp của nhãn hàng Huawei, Apple, Xiaomi.

Đặc biệt, tháng 11 là thời điểm mở bán dòng sản phẩm Iphone 12 tại Việt Nam và các sản phẩm cao cấp Xiaomi. Ngành hàng tiêu dùng sẽ triển khai các sản phẩm chăm sóc sức khỏe từ Italy và Canada.

Triển vọng đã được phản ánh vào giá cổ phiếu

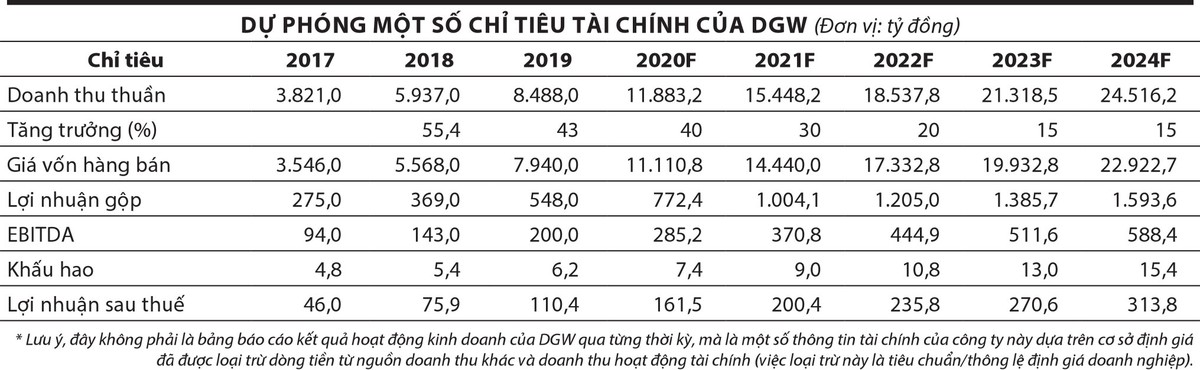

Dựa trên kết quả kinh doanh 9 tháng đầu năm 2020 và triển vọng từ thương vụ hợp tác với Apple, người viết giả định doanh thu thuần của DGW tăng 40% trong năm 2020, tăng 30% trong năm 2021, sau đó tăng 15%/năm trong năm 2023 - 2024 (tương đương mức tăng giai đoạn 2014 - 2019).

Đi kèm với đó, người viết sử dụng giả định lãi suất phi rủi ro 4%/năm (dựa trên lợi suất bình quân 2 năm của trái phiếu chính phủ kỳ hạn 10 năm), phần bù rủi ro vốn chủ sở hữu là 8,5%, hệ số Beta là 1,36 (biến động giá cổ phiếu DGW và VN-Index từ 30/11/2019 - 30/11/2020), chi phí huy động nợ vay 8%/năm và EV/EBITDA là 12,9 lần.

Theo đó, người viết tính toán chi phí vốn bình quân (WACC) sử dụng để đưa ra giá trị hợp lý doanh nghiệp là 13,31%.

Theo phương pháp định giá DCF (dòng tiền chiết khấu), dòng tiền của DGW sẽ được chiết khấu trước khi tính đến các khoản lãi vay từ năm 2020 - 2024. Nói cách khác, đây là dòng tiền mà Công ty có được trước khi tính đến các nghĩa vụ tài chính.

Chiết khấu toàn bộ giá trị doanh nghiệp tại thời điểm 2024 về hiện tại và sử dụng lãi suất chiết khấu 13,31% thì giá trị hợp lý mỗi cổ phiếu DGW là 67.660 đồng/cổ phiếu.

Như vậy, giá đóng cửa ngày 3/12/2020 của DGW ở mức 75.600 đồng/cổ phiếu, cao hơn 11,7% so với giá trị doanh nghiệp theo định giá.

Theo báo cáo của Công ty Chứng khoán TP.HCM, P/E dự phóng năm 2020 của DGW là 11,6 lần, cao hơn 55% so với P/E dự phóng 7,5 lần trong 2 năm qua, phản ánh tác động tích cực của thương vụ hợp tác với Apple.

Hiện tại, P/E của DGW ở mức 12,6 lần, không chênh lệch nhiều so với P/E của một doanh nghiệp cùng ngành có quy mô lớn hơn và đã chứng minh được tiềm năng tăng trưởng là MWG ở mức 13,3 lần.

Do đó, việc mua vào cổ phiếu DGW ở thời điểm này đứng trên phương diện đầu tư trung và dài hạn không thực sự hấp dẫn.

Thị trường chứng khoán Việt Nam năm nay đặc biệt sôi động, giá trị giao dịch trong hai tháng qua liên tục ở mức cao, đạt 9.000 - 10.000 tỷ đồng/phiên, chỉ số VN-Index hiện tăng hơn 55% kể từ đáy tháng 3 và tăng 5% so với đầu năm.

Xét về mặt kỹ thuật, VN-Index đang đối diện với vùng kháng cự mạnh 1.025 - 1.030 điểm kéo dài từ tháng 9/2018. Theo đó, việc mua vào cổ phiếu trong giai đoạn hiện tại yêu cầu tính kỷ luật và khắt khe hơn trong khâu lựa chọn để hạn chế rủi ro nếu thị trường điều chỉnh giảm, nhất là khi dư nợ ký quỹ toàn thị trường ở mức cao kỷ lục 66.000 tỷ đồng.