Chưa tương xứng với tiềm năng

Ngành quản lý quỹ Việt Nam tăng trưởng nhanh trong thập kỷ vừa qua, nhưng vẫn còn khiêm tốn so với tiềm năng. Tổng tài sản quản lý (AUM) tăng từ khoảng 100.000 tỷ đồng vào năm 2014 lên khoảng 639.000 tỷ đồng vào cuối năm 2023 và hơn 742.000 tỷ đồng vào cuối năm 2024. Tốc độ tăng trưởng AUM của ngành trung bình khoảng 20%/năm trong giai đoạn 2014 - 2023, số lượng quỹ hiện đã tăng gấp đôi so với cuối năm 2020. Loại hình quỹ khá đa dạng, với quỹ mở (trong đó có quỹ cổ phiếu, trái phiếu, cân bằng), ETF, quỹ thành viên, quỹ đóng, hưu trí tự nguyện, thậm chí có quỹ đầu tư bất động sản thí điểm. Nhiều quỹ lớn như ETF VN30, DCVFM VN Diamond đã đạt NAV hàng nghìn tỷ đồng. Riêng quỹ mở và quỹ ETF chiếm khoảng 86% tổng giá trị tài sản ròng nhờ tính thanh khoản cao.

Hiện 43 công ty quản lý quỹ đang vận hành 123 quỹ đầu tư chứng khoán nhưng tổng AUM toàn ngành mới chiếm khoảng 6 - 7% GDP (trong đó quỹ đại chúng chỉ khoảng 0,8% GDP), thấp xa so với Thái Lan (trên 20%) hay Malaysia (khoảng 60%).

Số lượng nhà đầu tư cá nhân tham gia thị trường dù tăng nhanh trong thời gian qua nhưng mới đạt khoảng 400.000 tài khoản đầu tư qua quỹ (tương đương 0,3% dân số), so với hơn 7,3 triệu tài khoản đầu tư chứng khoán. Tài sản quỹ mở cuối năm 2024 mới đạt khoảng 53.000 tỷ đồng, chưa đến 1% GDP. Phần lớn nhà đầu tư vẫn tự giao dịch ngắn hạn, trong khi các quỹ đầu tư vốn hướng tới đầu tư trung, dài hạn.

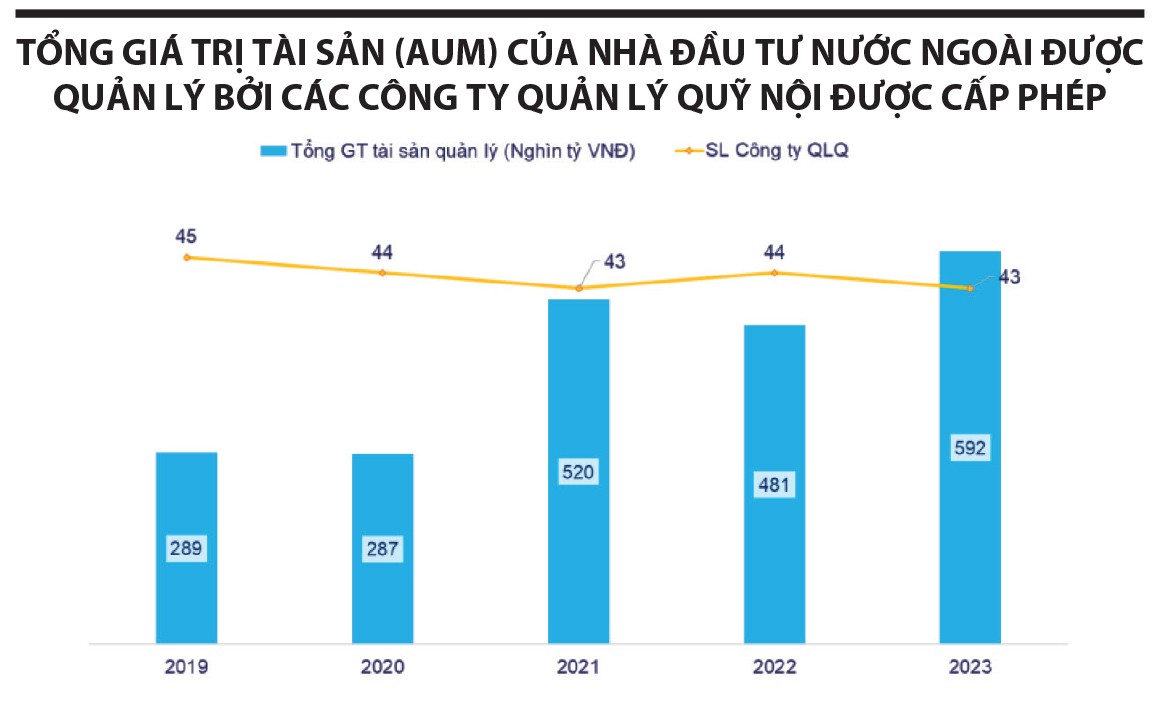

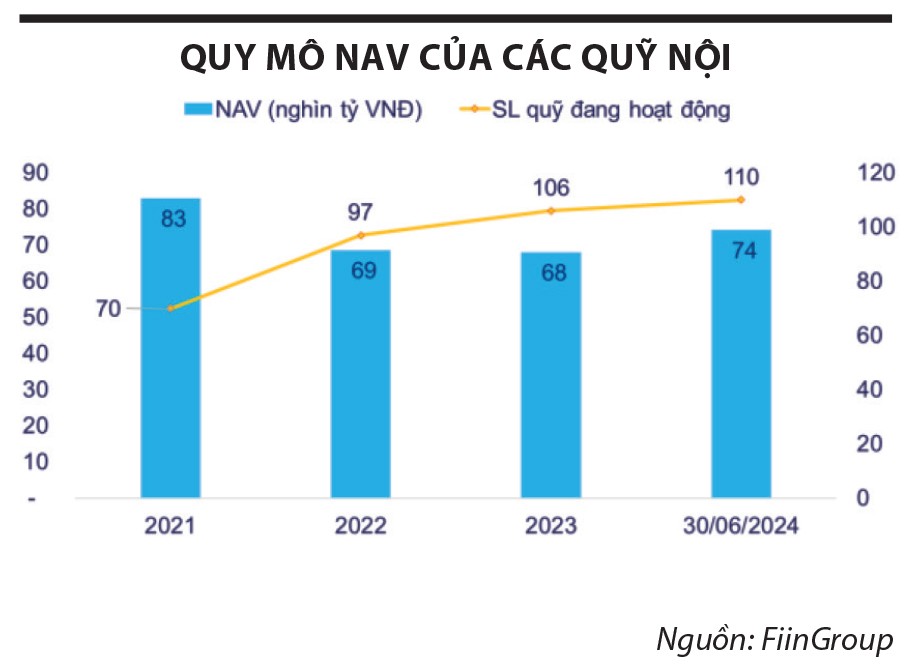

Về dòng vốn, gần 90% tài sản ngành quỹ đến từ hợp đồng ủy thác tổ chức (chủ yếu qua các công ty bảo hiểm), chủ yếu phân bổ vào trái phiếu và tiền gửi. Trong đó, quỹ nước ngoài do công ty quản lý Việt Nam vận hành chiếm khoảng 592.000 tỷ đồng AUM (cuối năm 2023), 71% đầu tư vào trái phiếu (chủ yếu là trái phiếu chính phủ), chỉ 17% vào cổ phiếu. Ngược lại, khoảng 110 quỹ nội địa có tổng giá trị tài sản ròng chỉ khoảng 74.000 tỷ đồng (giữa năm 2024), với 78,5% vào cổ phiếu, 16,2% vào trái phiếu. Điều này cho thấy dòng vốn cá nhân trong nước còn rất hạn chế, trong khi phần lớn tài sản do quỹ quản lý là vốn tổ chức, nhất là nước ngoài, chủ yếu đầu tư vào tài sản thu nhập cố định.

Có thể nói, ngành quản lý quỹ Việt Nam đã tăng trưởng nhanh trong thập kỷ qua nhưng vẫn rất nhỏ so với nhu cầu vốn trung - dài hạn và tiềm lực tiết kiệm trong dân. Phần lớn dòng vốn từ dân cư tới doanh nghiệp vẫn chủ yếu đi qua ngân hàng, trong khi tỷ lệ tín dụng/GDP đã khoảng 134%, gây áp lực lớn lên kênh tín dụng truyền thống.

|

Thách thức của ngành quản lý quỹ

Dù tăng trưởng nhanh, ngành quỹ Việt Nam vẫn bộc lộ nhiều điểm nghẽn lớn cần tháo gỡ để thực sự trở thành kênh vốn dài hạn cho nền kinh tế.

Trước hết, phần lớn người dân vẫn ưa gửi tiết kiệm, nắm giữ vàng hoặc đầu tư bất động sản; số còn lại thường tự “lướt sóng” cổ phiếu, thay vì ủy thác vốn cho quỹ. Chỉ khoảng 0,3% dân số, tương đương 400.000 tài khoản, đầu tư qua quỹ, trong khi số tài khoản chứng khoán cá nhân đã vượt con số 7,3 triệu tài khoản. Giáo dục tài chính và truyền thông về lợi ích đầu tư quỹ chưa đủ mạnh, việc so sánh chi phí và hiệu quả của quỹ cũng chưa thuận tiện do chưa có cổng thông tin tập trung.

Về sản phẩm và năng lực cung ứng, thị trường hiện chủ yếu có quỹ cổ phiếu, quỹ trái phiếu, một số ETF và quỹ hưu trí tự nguyện quy mô nhỏ, cùng vài quỹ bất động sản thử nghiệm; thiếu vắng các quỹ hạ tầng, quỹ REIT nội, quỹ thị trường tiền tệ hay ETF quốc tế. Năng lực quản trị và công bố thông tin giữa các công ty quản lý quỹ còn chưa đồng đều; chỉ số tham chiếu và chuẩn so sánh hiệu quả chưa được chuẩn hóa.

Kênh phân phối vẫn là “nút thắt” lớn nhất của thị trường quỹ Việt Nam. Chứng chỉ quỹ hiện chủ yếu được bán qua công ty chứng khoán, hoặc trực tiếp từ công ty quản lý quỹ, trong khi ngân hàng thương mại - kênh phân phối chủ lực ở nhiều nước - chưa được phép bán. Các nền tảng fintech như Finhay, Infina dù phát triển nhanh nhưng vẫn thiếu khung pháp lý thử nghiệm (sandbox) để mở rộng quy mô đại chúng.

|

Khung pháp lý cho sản phẩm mới như ETF chủ đề, quỹ hạ tầng, quỹ hưu trí hay quỹ thị trường tiền tệ chưa đủ linh hoạt. Chính sách ưu đãi thuế cho đầu tư dài hạn và quỹ hưu trí tự nguyện kém hấp dẫn so với các nước trong khu vực như Thái Lan, Malaysia, khiến quỹ khó cạnh tranh với kênh đầu tư truyền thống.

Nguồn hàng hóa đầu tư cũng mỏng, dù vốn hóa cổ phiếu đạt khoảng 65% GDP, số doanh nghiệp niêm yết quy mô lớn, minh bạch chưa nhiều; thị trường trái phiếu doanh nghiệp sau khủng hoảng 2022 - 2023 còn hạn chế nguồn cung có chất lượng, cơ chế chứng khoán hóa dòng tiền từ các dự án hạ tầng/PPP chưa rõ ràng, làm giảm cơ hội hình thành các quỹ hạ tầng quy mô lớn.

Theo FiinGroup, cuối năm 2023, cơ cấu nhà đầu tư trên thị trường vốn hiện phụ thuộc lớn vào ngân hàng. Nhà đầu tư nước ngoài mới nắm khoảng 14% cổ phiếu niêm yết, trong khi các ngân hàng thương mại chiếm tới 43% dư nợ trái phiếu doanh nghiệp (TPDN), còn các định chế phi ngân hàng như quỹ đầu tư, bảo hiểm, quỹ hưu trí chỉ khoảng 9%.

Giải pháp đề xuất

Để ngành quản lý quỹ thực sự trở thành kênh dẫn vốn trung dài hạn chủ lực cho nền kinh tế, Việt Nam cần một lộ trình tổng thể với những hành động đồng bộ từ cả cơ quan quản lý, các công ty quản lý quỹ và cộng đồng nhà đầu tư.

Về phía cơ quan quản lý và hoạch định chính sách, ưu tiên trước hết là hoàn thiện khung pháp lý và cơ chế khuyến khích. Để ngành quỹ bứt phá, cần rà soát và loại bỏ các rào cản pháp lý, đơn giản hóa thủ tục cấp phép thành lập quỹ, đồng thời chuẩn hóa quy định quản trị rủi ro, nghĩa vụ báo cáo và minh bạch thông tin theo thông lệ quốc tế. Chính sách thuế nên trở thành “cú hích” cho phía cầu, theo đó, nên chăng miễn hoặc giảm thuế thu nhập cá nhân cho các khoản đầu tư dài hạn, chẳng hạn với quỹ hưu trí tự nguyện hoặc mô hình đầu tư định kỳ (mà Ấn Độ đã thu hút được hơn 160 triệu tài khoản). Một giải pháp quan trọng khác là cho phép ngân hàng thương mại - vốn sở hữu mạng lưới chi nhánh rộng và tập khách hàng gửi tiết kiệm lớn - được phân phối chứng chỉ quỹ. Kinh nghiệm của Hàn Quốc và Thái Lan cho thấy, việc này có thể nhanh chóng giúp mở rộng tệp khách hàng đầu tư qua quỹ.

Song song, việc phát triển hàng hóa đầu tư cũng rất cần thiết. Theo đó, cần hoàn thiện cơ chế phát hành trái phiếu doanh nghiệp minh bạch, cho phép các ngân hàng thương mại làm đại lý quản lý tài sản bảo đảm, cho phép chứng khoán hóa dòng tiền từ các dự án hạ tầng/PPP để tạo nguồn tài sản dài hạn cho các quỹ.

Về phía các công ty quản lý quỹ, nhiệm vụ trọng tâm là mở rộng sản phẩm và dịch vụ để đáp ứng nhu cầu đa dạng của nhà đầu tư. Hiện thị trường vẫn chủ yếu xoay quanh quỹ cổ phiếu, quỹ trái phiếu và một vài quỹ ETF. Cần sớm triển khai các quỹ mới như ETF theo chủ đề (ESG, công nghệ, tiêu dùng), quỹ hạ tầng đầu tư vào trái phiếu PPP nhằm huy động khoảng 245 tỷ USD cho giai đoạn phát triển hạ tầng 2025 - 2030, hay các quỹ đầu tư tư nhân, quỹ đầu tư mạo hiểm (rót vốn cho startup đổi mới, sáng tạo). Đồng thời, nên khuyến khích hợp tác với các quỹ quốc tế để thành lập feeder fund - mô hình quỹ “vệ tinh” huy động vốn trong nước đầu tư ra quốc tế - nhằm đa dạng hóa cơ hội và mang chuẩn sản phẩm toàn cầu đến nhà đầu tư Việt. Song hành với đó là phát triển dịch vụ quản lý tài sản cá nhân, cung cấp các gói ủy thác đầu tư linh hoạt cho tầng lớp trung lưu đang tăng nhanh.

Nâng cao năng lực quản trị và tính minh bạch của công ty quản lý quỹ cũng là điều kiện sống còn. Các công ty quản lý quỹ cần tăng vốn điều lệ, đầu tư vào công nghệ thông tin, ứng dụng phân tích dữ liệu lớn (big data) và trí tuệ nhân tạo (AI) để nâng chất lượng quản lý danh mục. Đồng thời, phải công bố định kỳ các chỉ số như NAV, danh mục đầu tư, phí quản lý và hiệu suất so với chỉ số chuẩn, qua đó, tạo cơ sở để nhà đầu tư so sánh minh bạch.

Việc hình thành các tổ chức xếp hạng quỹ độc lập, tương tự mô hình Morningstar trên thế giới, cũng nên được thúc đẩy để củng cố niềm tin của công chúng.

Về phía nhà đầu tư, thay đổi tư duy đầu tư dài hạn là yếu tố then chốt. Thay vì chỉ “lướt sóng” ngắn hạn, nhà đầu tư cần học cách phân bổ tài sản theo mục tiêu: quỹ tiền tệ, quỹ trái phiếu tới quỹ cân bằng và quỹ cổ phiếu…

Khi ba nhóm - nhà quản lý, doanh nghiệp và nhà đầu tư - cùng hành động, ngành quản lý quỹ sẽ huy động được nguồn vốn nhàn rỗi khổng lồ trong dân cư, giảm gánh nặng cho tín dụng ngân hàng vốn đã có tỷ lệ/GDP khoảng 134%, đồng thời trở thành nguồn vốn trung dài hạn bền vững hỗ trợ tăng trưởng hạ tầng, công nghệ và năng lượng, đưa Việt Nam tiến gần hơn mục tiêu xây dựng hệ thống tài chính đa trụ cột và tiệm cận chuẩn mực của các trung tâm tài chính khu vực.