Ảnh Internet

Ảnh Internet

Mới đây, Công ty cổ phần Đầu tư hạ tầng kỹ thuật TP.HCM (CII) công bố kế hoạch phát hành trái phiếu cho cổ đông hiện hữu.

Theo đó, doanh nghiệp dự kiến phát hành quyền mua trái phiếu tỷ lệ 200:1, nhà đầu tư sở hữu 200 cổ phiếu được quyền mua 1 trái phiếu mệnh giá 1 triệu đồng. Tổng số vốn dự kiến huy động là 1.194,2 tỷ đồng. Ngày đăng ký mua trái phiếu cuối cùng là 1/10/2020. Thời gian đặt mua và nộp tiền là 9/10 - 2/11/2020.

Đây là loại trái phiếu không có tài sản đảm bảo, không kèm chứng quyền, lãi suất 11%/năm, thời gian trả lãi 6 tháng một lần, kỳ hạn 5 năm và có thể chuyển đổi thành cổ phiếu. Giá chuyển đổi được tính theo từng giai đoạn có điều chỉnh cổ tức, cũng như dựa trên các đợt chuyển đổi trước đó.

Đáng nói là trong tổng số 1.194,2 tỷ đồng dự kiến huy động được, CII có kế hoạch dùng 444,2 tỷ đồng thanh toán gốc trái phiếu vay Ngân hàng thương mại cổ phần Việt Nam Thịnh Vượng (VPBank).

Số còn lại được đầu tư vào dự án khu nhà ở chung cư sử dụng hỗn hợp tại Khu đô thị mới Thủ Thiêm, quận 2, TP.HCM; đầu tư xây dựng đường cao tốc Trung Lương - Mỹ Thuận giai đoạn 1 theo hình thức BOT; hợp tác đầu tư mở rộng Xa lộ Hà Nội…

Tính từ đầu năm tới nay, ngoài đợt phát hành này, CII đã triển khai nhiều kế hoạch gọi vốn qua kênh phát hành trái phiếu riêng lẻ. Ngày 28/7/2020, Công ty huy động 800 tỷ đồng trái phiếu kỳ hạn 3 năm với lãi suất 11%/năm nhằm tăng quy mô vốn hoạt động, đầu tư vào các chương trình, dự án.

Ngày 27/8/2020, Công ty huy động thêm được 550 tỷ đồng (trong kế hoạch huy động 600 tỷ đồng) trái phiếu riêng lẻ với lãi suất 11%/năm và cũng với mục đích tăng quy mô vốn hoạt động, đầu tư vào các chương trình, dự án.

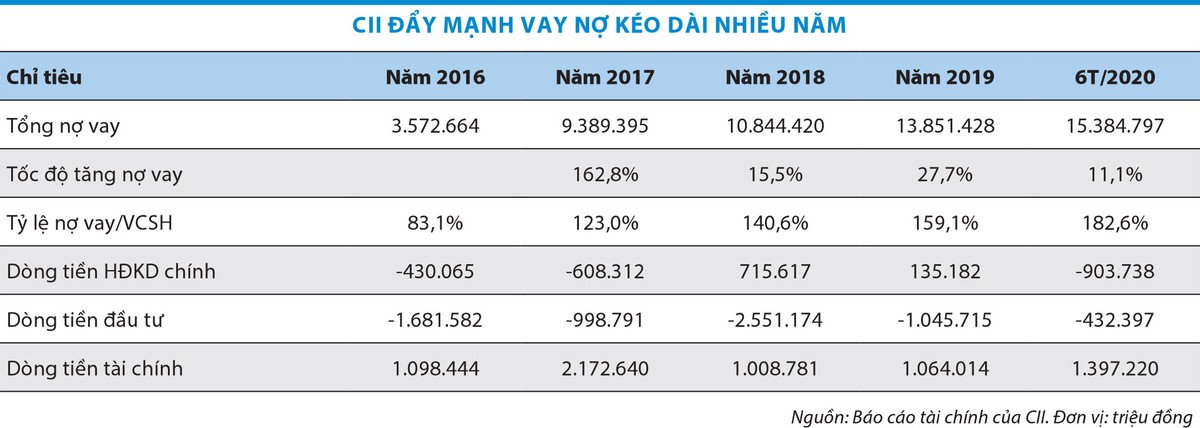

Nhìn xa hơn, việc huy động vốn vay, đặc biệt qua kênh trái phiếu được CII thực hiện liên tục trong nhiều năm trở lại đây (xem bảng).

|

Áp lực lớn dần

Quan sát bức tranh tài chính của CII từ năm 2016 đến nay, có thể thấy, dòng tiền hoạt động kinh doanh của Công ty chủ yếu âm.

Nếu dương thì con số cũng không đáng kể. Điều này buộc doanh nghiệp phải huy động vốn để bù đắp thâm hụt dòng tiền hoạt động kinh doanh và tài trợ cho nhu cầu đầu tư mở rộng.

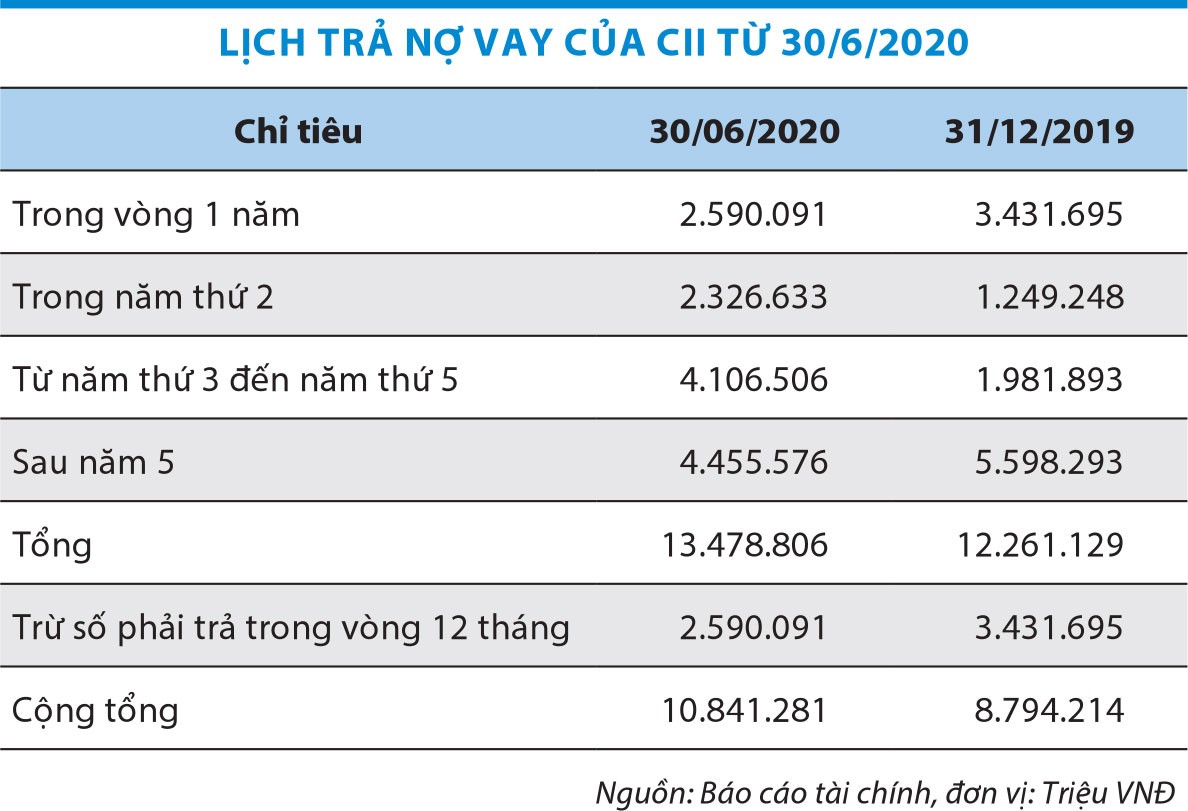

Áp lực đáo nợ của CII ngày một gia tăng. Số nợ vay đáo hạn trong vòng 1 năm tới (tính từ thời điểm cuối tháng 6/2020) của CII lên tới 2.590,1 tỷ đồng.

Chính vì huy động vốn liên tục như vậy trong nhiều năm, áp lực đáo nợ của CII ngày một gia tăng. Số nợ vay đáo hạn trong vòng 1 năm tới (tính từ thời điểm cuối tháng 6/2020) của CII lên tới 2.590,1 tỷ đồng. Đây là các khoản vay trái phiếu, ngân hàng thương mại mà doanh nghiệp đã huy động vốn nhiều năm về trước.

Nếu hoạt động kinh doanh chính không có sự cải thiện đáng kể, CII sẽ gặp áp lực khá lớn về bài toán thu xếp nguồn tiền để trả nợ.

Đến cuối quý II, CII có 695,6 tỷ đồng khoản mục tiền và các khoản tương đương tiền, chiếm gần 2,3% tổng tài sản.

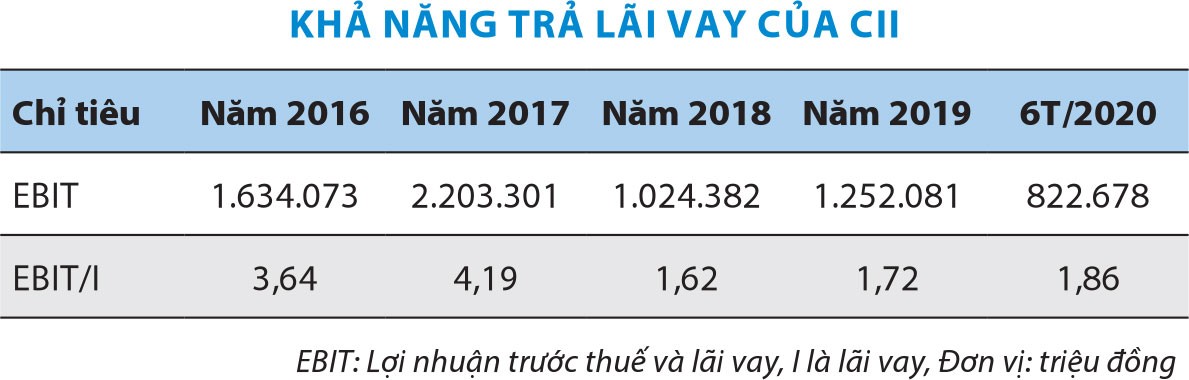

Áp dụng công thức EBIT/I (Lợi nhuận trước thuế và trước lãi vay/lãi vay) để đánh giá khả năng trả lãi vay (chưa tính tới khả năng trả gốc) thì tại thời điểm này, tỷ lệ EBIT/I của CII có dấu hiệu giảm, năm 2016 là 3,64 lần, 6 tháng đầu năm 2020 là 1,86 lần.

|

Như vậy, mặc dù đẩy mạnh huy động vốn từ nợ vay, kéo theo chi phí lãi vay tăng lên, nhưng tốc độ tăng lên của EBIT chậm hơn tốc độ tăng lên của chi phí lãi vay, dẫn tới hệ số khả năng trả lãi vay suy giảm đáng kể.

Nếu hệ số EBIT/I giảm xuống dưới 1, cảnh báo khả năng trả lãi vay của doanh nghiệp gặp vấn đề.

Khó khăn dòng tiền trả nợ

Theo chia sẻ của lãnh đạo CII tại Đại hội đồng cổ đông năm 2020, chiến lược của Công ty là tập trung vào những dự án hạ tầng quy mô lớn, có vị trí chiến lược trong phát triển kinh tế.

Do đó, CII sẽ tiếp tục tiếp cận nhiều quỹ bảo hiểm, quỹ hưu trí trong và ngoài nước để huy động vốn lớn và trái phiếu tiếp tục là kênh huy động vốn chính của doanh nghiệp trong tương lai.

|

Trong đó, giai đoạn từ 2020 - 2021, doanh nghiệp sẽ tập trung phần lớn nhân lực và vật lực để phát triển các dự án trọng điểm hiện hữu như Trung Lương - Mỹ Thuận, BT Thủ Thiêm, mở rộng xa lộ Hà Nội, 152 Điện Biên Phủ…

Nhiều năm trở lại đây, CII hướng tới phát triển 4 lĩnh vực như cầu đường, bất động sản, nước, xây dựng và dịch vụ.

Năm 2019, lợi nhuận gộp từ thu phí giao thông đạt 492,3 tỷ đồng, chiếm 86,3% tổng lợi nhuận gộp; lợi nhuận gộp hoạt động kinh doanh bất động sản đạt 109 tỷ đồng, chiếm 19,1% tổng lợi nhuận gộp và các hoạt động khác. Như vậy, có thể thấy CII phụ thuộc khá lớn vào hoạt động thu phí BOT, cũng như phát triển các dự án bất động sản.

Trong đó, mảng BOT với nhu cầu vốn đầu tư lớn, thời gian thu hồi vốn kéo dài. Theo Tổng cục Ðường bộ Việt Nam, trong năm 2019, khoảng 50% các dự án BOT giao thông bị giảm doanh thu, nhiều dự án đứng trước nguy cơ thua lỗ, thu không đủ trả lãi ngân hàng, lưu lượng thực tế xe thấp hơn dự kiến, cùng với sức ép từ nhiều tài xế ở các trạm thu phí BOT đã ảnh hưởng dây chuyền tới thu phí.

Ðiều này gây thêm khó khăn cho các doanh nghiệp BOT, nhất là những doanh nghiệp trước đây lập dự án sử dụng đòn bẩy tài chính quá cao.

Năm nay, chịu ảnh hưởng của đại dịch Covid-19, hoạt động kinh doanh của đa số doanh nghiệp gặp khó khăn, ngưng trệ, nguồn thu phí của các doanh nghiệp BOT đường bộ càng thất thu so với năm 2019.

Nếu tình trạng này tiếp tục kéo dài, nhiều dự án sẽ kéo dài thời điểm hoàn vốn và đẩy rủi ro tới doanh nghiệp đầu tư BOT bằng vay nợ cao.

Kịch bản nhìn thấy rõ của các doanh nghiệp BOT là doanh thu phí có dấu hiệu suy giảm, trong khi chịu gánh nặng lãi ngân hàng rất lớn, ảnh hưởng tới sự lành mạnh báo cáo tài chính nói chung.

Trong 6 tháng đầu năm, CII ghi nhận lợi nhuận gộp mảng thu phí giao thông đạt 228,6 tỷ đồng, giảm 8,3% so với cùng kỳ. Giới đầu tư lo lắng, CII tiếp tục chạy theo việc phát hành trái phiếu để đảo nợ.