Khi tín dụng được đẩy mạnh, các ngân hàng điều chỉnh phương án đầu tư, từ đó dẫn đến sự thay đổi trong cơ cấu danh mục

Khi tín dụng được đẩy mạnh, các ngân hàng điều chỉnh phương án đầu tư, từ đó dẫn đến sự thay đổi trong cơ cấu danh mục

Hoạt động đầu tư là một phần quan trọng trong việc tăng cường lợi nhuận của các ngân hàng, đồng thời là công cụ chính để quản lý rủi ro và bảo vệ tài sản. Với sự phát triển của thị trường tài chính, các ngân hàng không chỉ dựa vào tín dụng để tạo ra lợi nhuận, mà còn phải xây dựng các chiến lược đầu tư hợp lý nhằm đối phó với các biến động thị trường. Khi các ngân hàng gia tăng tỷ trọng đầu tư, cụ thể là công cụ chứng khoán nợ, điều này hàm ý cho thấy sự tập trung của các ngân hàng vào các tài sản ổn định và có khả năng sinh lời tốt.

Trong 2 năm trở lại đây, tăng trưởng tín dụng của các ngân hàng luôn là chủ đề quan tâm của giới phân tích, đặc biệt khi bối cảnh vĩ mô quốc tế đã trải qua nhiều biến động khó lường liên quan đến sự đảo chiều chính sách tiền tệ của các nước và sự phục hồi nền kinh tế trong nước cần nhiều động lực hơn nữa. Những biến động từ môi trường bên ngoài không chỉ tác động đến hoạt động tín dụng của ngành, mà còn dẫn đến sự điều chỉnh trong chiến lược đầu tư của nhiều ngân hàng. Khi tín dụng được đẩy mạnh, các ngân hàng phải điều chỉnh phương án đầu tư, từ đó dẫn đến sự thay đổi trong cơ cấu danh mục đầu tư.

|

Ông Lê Hoài Ân, CFA, chuyên gia đào tạo và tư vấn hoạt động ngân hàng, Công ty cổ phần Giải pháp tài chính tích hợp |

Tỷ trọng chứng khoán nợ sụt giảm

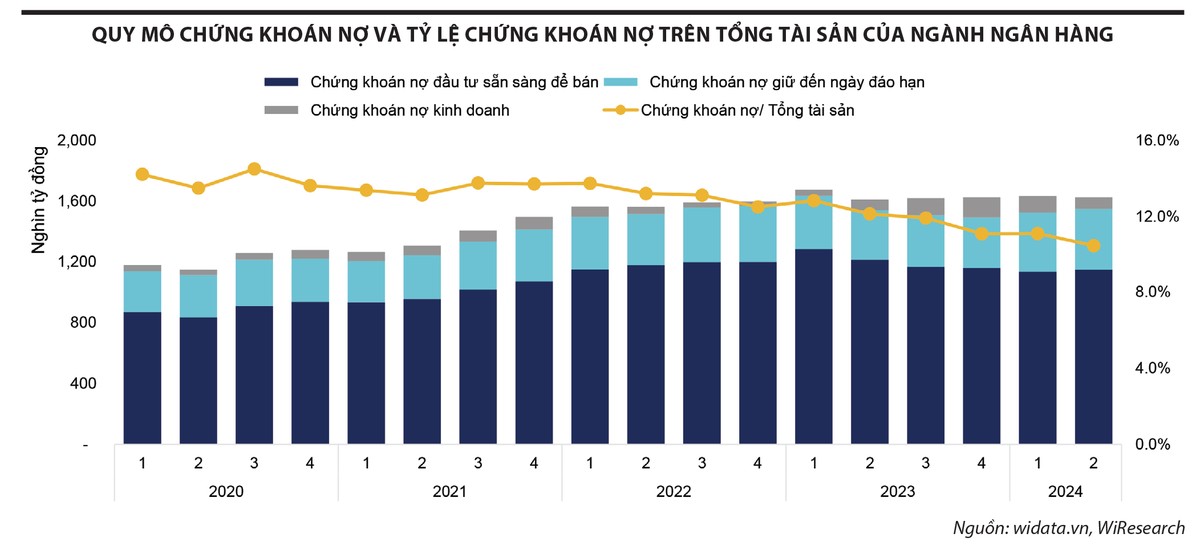

Tỷ lệ chứng khoán nợ kinh doanh của các ngân hàng giảm mạnh trong giai đoạn 2022 - 2024 cho thấy sự dịch chuyển rõ rệt trong chiến lược đầu tư.

Từ cuối năm 2022 đến giữa năm 2024, tỷ trọng hoạt động đầu tư của các ngân hàng thương mại có sự sụt giảm đáng kể. Dựa trên báo cáo tài chính của 27 ngân hàng niêm yết, tỷ lệ đầu tư chứng khoán trên tổng tài sản đã giảm từ mức trung bình 13,21% cuối quý II/2022 xuống 10,47% vào giữa năm 2024.

Nhìn lại giai đoạn 2 năm gần đây, hoạt động tín dụng được ngành ngân hàng đẩy mạnh nhằm tháo gỡ khó khăn và khơi thông vốn cho doanh nghiệp. Trong khi đó, tỷ lệ dư nợ cho vay trên tổng tiền gửi (LDR) liên tục tăng, từ 74,35% cuối năm 2022 lên 78,25% vào tháng 6/2024. Dựa trên xu hướng gia tăng dư nợ thì nguyên nhân chính của sự sụt giảm tỷ trọng đầu tư là do các ngân hàng chuyển hướng tập trung sang các hoạt động tín dụng khi nền kinh tế cần nhiều động lực hồi phục sau đại dịch Covid-19.

Trước bối cảnh toàn ngành tăng nhanh dư nợ, nhóm các ngân hàng thương mại cổ phần có mức tăng tỷ lệ LDR cao nhất, từ 75,36% cuối năm 2022 lên 80,78% vào tháng 6/2024; tỷ lệ này tại nhóm ngân hàng thương mại nhà nước (Vietcombank, BIDV, VietinBank) tăng từ 80,64% lên 82,62%.

Đặc biệt, khi nhóm ngân hàng thương mại niêm yết là động lực tăng trưởng dư nợ trong 6 tháng đầu năm 2024, sự thay đổi trong cơ cấu tài sản có, cụ thể là tỷ trọng đầu tư chứng khoán nợ phản ánh rõ ràng hơn chiến lược hoạt động trong thời gian gần đây, khi các ngân hàng ưu tiên vốn cho các hoạt động tín dụng có lợi nhuận cao hơn là phòng thủ bằng công cụ đầu tư khác.

|

Trong khi tỷ lệ hoạt động đầu tư tổng thể có xu hướng giảm, một xu hướng khác lại nổi lên, đó là sự biến động trong tỷ lệ chứng khoán kinh doanh trong cơ cấu danh mục đầu tư, khi tỷ lệ này tăng mạnh trong 2 quý cuối năm 2023 và giảm dần trong 2 quý đầu năm 2024. Nếu như cuối năm 2023, tỷ lệ kinh doanh chứng khoán nợ trong tổng tài sản đầu tư của ngành ngân hàng tăng lên 8,18%, thì đến cuối quý II/2024 giảm còn 4,81%. Sự thay đổi trong tỷ trọng chứng khoán kinh doanh của các ngân hàng đi cùng với những dự báo về sự biến động lãi suất trong ngắn hạn. Đồng thời, khi tín dụng tăng mạnh trong quý II/2024, các ngân hàng giảm hoạt động kinh doanh chứng khoán ngắn hạn.

Xét theo nhóm ngân hàng, tỷ lệ chứng khoán trên tổng tài sản giảm nhiều nhất ở các ngân hàng chuyên cho vay doanh nghiệp. Những khó khăn từ thị trường trái phiếu khiến hoạt động đầu tư của nhóm ngân hàng này vào trái phiếu doanh nghiệp giảm mạnh, từ mức đỉnh gần 20% xuống khoảng 13%. Các nhóm ngân hàng khác có tỷ lệ chứng khoán trên tổng tài sản duy trì ổn định, nhất là nhóm ngân hàng quốc doanh, vốn thường giữ quan điểm thận trọng đối với danh mục đầu tư.

|

Đa dạng chiến lược cơ cấu tài sản đầu tư

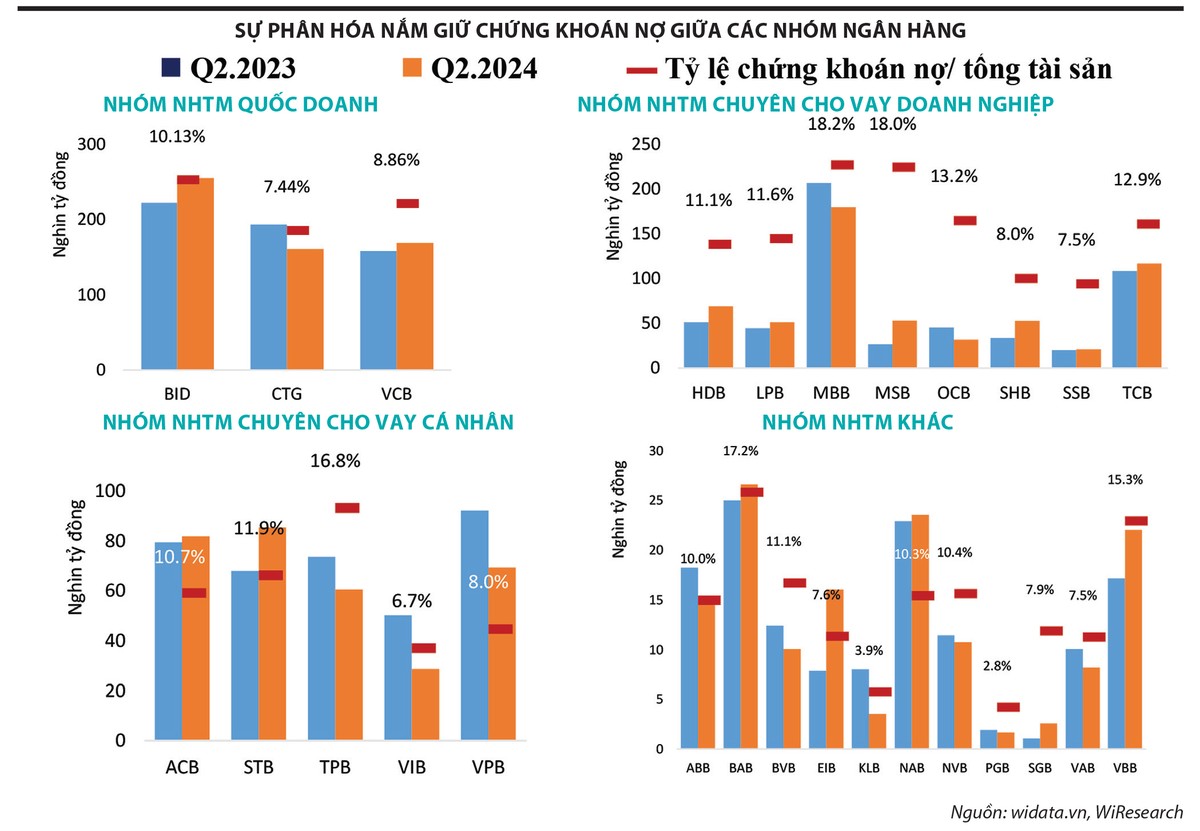

Với xu hướng gia tăng hoạt động tín dụng và giảm dần tỷ trọng đầu tư, các nhóm ngân hàng có sự phân hóa trong quy mô và tỷ trọng nắm giữ chứng khoán nợ. Nhóm ngân hàng thương mại quốc doanh có tỷ lệ các khoản đầu tư cuối quý II/2024 giảm so với cùng kỳ năm ngoái, với phần lớn danh mục đầu tư là trái phiếu chính phủ và chứng chỉ tiền gửi. Trong đó, BIDV nổi bật về cả quy mô và tỷ trọng đầu tư vào chứng khoán nợ, lần lượt khoảng 355.360 tỷ đồng và khoảng 10,13% tổng tài sản. Các ngân hàng quốc doanh duy trì mức độ ổn định trong chiến lược đầu tư, đây cũng là một phần hỗ trợ các ngân hàng này duy trì lợi suất ổn định trong dài hạn và giảm thiểu rủi ro biến động từ thu nhập lãi khi tăng trưởng tín dụng của nhóm ở mức trung bình ngành.

Trong khi tỷ lệ hoạt động đầu tư tổng thể có xu hướng giảm, một xu hướng khác lại nổi lên, đó là sự biến động trong tỷ lệ chứng khoán kinh doanh trong cơ cấu danh mục đầu tư, khi tỷ lệ này tăng mạnh trong 2 quý cuối năm 2023 và giảm dần trong 2 quý đầu năm 2024.

Các ngân hàng chuyên cho vay doanh nghiệp, như MB và OCB, có sự sụt giảm tương đối trong quy mô đầu tư vào trái phiếu doanh nghiệp. Nguyên nhân chính là do trái phiếu doanh nghiệp vẫn còn sự không chắc chắn về khả năng duy trì sức khỏe tài chính ổn định trong môi trường kinh doanh có nhiều biến động. Cùng với đó, các ngân hàng HDBank, MSB, SHB ghi nhận sự gia tăng quy mô chứng khoán nợ, giá trị cuối quý II/2024 lần lượt cao hơn 17.896 tỷ đồng, 26.193 tỷ đồng và 19.254 tỷ đồng so với cùng kỳ năm 2023. Tuy nhiên, xu hướng đầu tư có sự phân hóa, trong khi HDBank gia tăng nắm giữ trái phiếu doanh nghiệp thì MSB và SHB gia tăng đầu tư vào trái phiếu chính phủ, cho thấy xu hướng thận trọng trong việc nắm giữ vào các tài sản có thanh khoản cao và rủi ro thấp hơn.

Nhóm ngân hàng thương mại chuyên cho vay cá nhân có tỷ trọng nắm giữ chứng khoán nợ trên tổng tài sản ở mức thấp so với trung bình ngành. TPBank đứng đầu về tỷ lệ chứng khoán nợ/tổng tài sản trong nhóm khi ghi nhận tỷ lệ 16,78% cuối quý II/2024, nhưng giảm hơn 13.000 tỷ đồng so với cùng kỳ năm 2023. VIB và VPBank cũng giảm mạnh quy mô tài sản chứng khoán nợ, tính đến cuối quý II/2024 giảm hơn 20.000 tỷ đồng so với cùng kỳ năm ngoái.

Sự thay đổi trong danh mục đầu tư của các ngân hàng không chỉ phản ánh sự thay đổi của môi trường kinh tế, mà còn thể hiện chiến lược quản lý tài sản khác nhau giữa các nhà băng. Đặc biệt, trong giai đoạn nợ xấu diễn biến khó lường, việc điều chỉnh cơ cấu tài sản chứng khoán nợ giúp các ngân hàng giảm bớt rủi ro.

Đối với nhóm các ngân hàng khác, Bac A Bank, VietBank và Nam A Bank dẫn đầu về tỷ trọng nắm giữ chứng khoán nợ/tổng tài sản, chủ yếu là trái phiếu chính phủ và chứng chỉ tiền gửi. Các ngân hàng nhỏ tăng nắm giữ tài sản có lợi tức ổn định cho thấy cách tiếp cận đầu tư thiên về phòng thủ nhằm quản lý rủi ro và tối ưu hóa lợi nhuận trong bối cảnh cạnh tranh tín dụng với các ngân hàng lớn ngày càng trở nên gay gắt.

Đa dạng hóa thu nhập đã trở thành một phần không thể thiếu trong việc tối ưu hóa hiệu quả sử dụng vốn của các ngân hàng thương mại. Đặc biệt, các chứng khoán nợ như trái phiếu và chứng chỉ tiền gửi sẽ hỗ trợ các ngân hàng không chỉ là thu nhập ổn định, mà còn là bảo toàn tăng trưởng và giảm thiểu rủi ro. Sự thay đổi tỷ trọng chứng khoán nợ trên tổng tài sản cho thấy, các ngân hàng sẽ dành phần lớn dư địa cho tăng trưởng tín dụng. Bên cạnh đó, xu hướng thận trọng được phản ánh rõ ràng trong việc giảm dần quy mô trái phiếu doanh nghiệp và tăng tỷ trọng vào các tài sản thanh khoản cao, an toàn hơn.