Mục tiêu trên hết mà Đạm Cà Mau muốn hướng tới đó là những nụ cười của bà con nông dân sau những vụ mùa thắng lợi

Mục tiêu trên hết mà Đạm Cà Mau muốn hướng tới đó là những nụ cười của bà con nông dân sau những vụ mùa thắng lợi

Thế nhưng, diễn biến xấu của giá phân bón hiện nay đã biến điều bất lợi ở trên thành lợi thế để Đạm Cà Mau nhanh chóng đứng vào top đầu trên thị trường phân bón.

Lợi thế từ cam kết ROE 12%

Theo cam kết khi cổ phần hóa, Chính phủ đã thông qua cơ chế cho phép điều tiết giá khí đầu vào cho Đạm Cà Mau để đảm bảo mức thu nhập trên vốn chủ sở hữu (ROE) ở mức trung bình các năm 2015 - 2018 là 12%/năm.

Nếu trở về thời điểm giá bán đạm urea ở mức 11.000 - 12.000 đồng/kg của giai đoạn trước, cam kết về tỷ lệ ROE 12% này dường như khiến các cổ đông thận trọng khi đầu tư vào Đạm Cà Mau. Nhưng với việc biến động tỷ giá (do Đạm Cà Mau vay ngoại tệ) và diễn biến giảm mạnh giá bán urea hiện nay (có giai đoạn về dưới 6.000 đồng/kg)… thì cơ chế nói trên mang lại cho Đạm Cà Mau nhiều lợi thế.

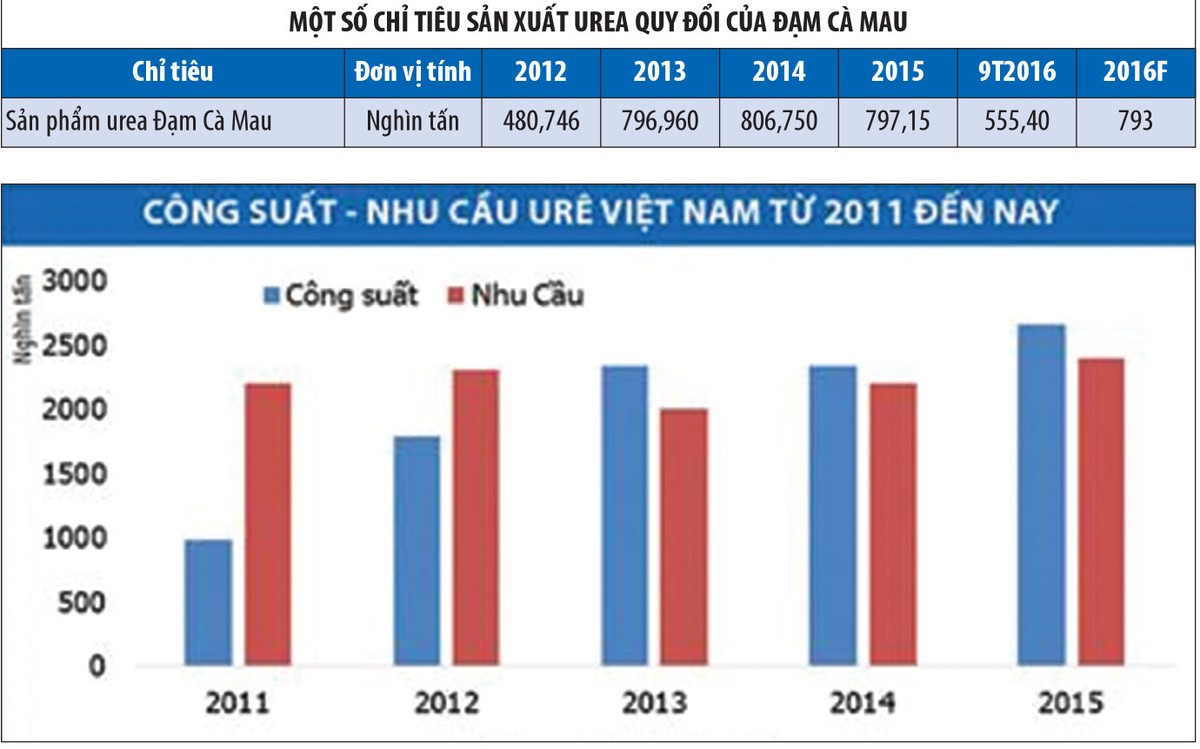

Do ảnh hưởng của giá dầu giảm, dẫn đến giá khí tương ứng giảm mạnh, thị trường phân bón trong nước bị cạnh tranh dữ dội từ các nhà cung cấp nước ngoài, trong đó chủ yếu là từ Trung Quốc. Trong khi đó, tại thị trường nội địa, thống kê cho thấy, từ năm 2011 đến nay, mối quan hệ giữa công suất thiết kế các nhà máy sản xuất trong nước và nhu cầu urea đã thay đổi đáng kể.

Từ chỗ nhu cầu tiêu thụ lớn gấp hơn 2 lần công suất thiết kế các nhà máy đang hoạt động vào năm 2011, đến năm 2015, mặc dù nhu cầu tiêu thụ urea đã tăng khá mạnh, nhưng cung trong nước còn tăng mạnh hơn. Tổng công suất thiết kế hiện vượt khoảng 200.000 tấn so với dung lượng thị trường.

Tuy nhiên, câu chuyện của Đạm Cà Mau có chút khác biệt.

Không chịu sức ép quá lớn về hiệu quả sinh lời, trong những năm qua, yêu cầu lớn nhất mà Ban lãnh đạo Công ty đặt ra có lẽ là chiếm lĩnh thị trường. Với lợi thế tiên phong về công nghệ hạt đục (đạm hạt đục, đặc tính chậm phân giải, giúp tiết kiệm chi phí phân bón, cho hiệu quả cao hơn) và uy tín tốt trên thị trường, Đạm Cà Mau đã liên tục đạt được kết quả ấn tượng đối với mục tiêu này.

Chỉ trong vòng 3 năm kể từ khi nhà máy đi vào hoạt động, đến năm 2014, Công ty đã vươn lên nắm 55% thị phần Tây Nam Bộ và 25% thị phần Đông Nam Bộ. Đến nay, sau 5 năm, Công ty đang giữ vững vị trí số 1 tại thị trường Tây Nam bộ, thứ 2 tại thị trường Đông Nam bộ và giữ thị phần lớn ở thị trường Campuchia với 35%. Công ty cũng đang từng bước mở rộng thị trường sang các nước trong khu vực như Philippines, Thái Lan, Bangladesh, Hàn Quốc.

Song song với việc mở rộng và chiếm lĩnh thị phần, Đạm Cà Mau còn chú trọng các hoạt động tiếp thị truyền thông và xây dựng thương hiệu Đạm Cà Mau – Hạt Ngọc Mùa Vàng với những ấn tượng bước đầu. Nhờ đó, mặc dù thị trường khó khăn, Nhà máy Đạm Cà Mau vẫn duy trì công suất ổn định (có thời điểm lên đến 110% công suất) và tiêu thụ hết sản phẩm sản xuất ra, qua đó, giúp giảm giá thành sản phẩm, nâng cao năng lực cạnh tranh. Với những nỗ lực nói trên, trong 2 lần bình chọn sản phẩm đạt thương hiệu Quốc gia gần đây (năm 2014, 2016), Đạm Cà Mau đều được vinh danh dù tuổi đời chỉ mới lên 5.

Những bước chuyển mình mới của Đạm Cà Mau

Tuy có những khởi đầu thuận lợi, nhưng Công ty luôn luôn đề ra chiến lược đầu tư lâu dài cho phát triển bền vững. Với quan điểm đầu tư cẩn trọng và chỉ đầu tư khi thấy rõ hiệu quả, Ban lãnh đạo Công ty xác định tập trung tăng công suất hoạt động nhà máy và nỗ lực tìm lời giải cho bài toán làm cách nào để nâng cao hiệu quả kinh doanh của Đạm Cà Mau sau giai đoạn 2018.

Về vấn đề này, Công ty đang đưa ra rất nhiều giải pháp tổng thể, bao gồm cả nâng cao năng lực quản trị, phát triển trình độ nguồn nhân lực, xây dựng thương hiệu, việc phát triển thị trường, đa dạng hóa sản phẩm, tái cấu trúc các nguồn vốn vay và tích cực tìm kiếm các sáng kiến khoa học nhằm tiết kiệm chi phí, nâng cao hiệu quả hoạt động.

Định hướng chủ đạo trong đầu tư của Đạm Cà Mau là nghiên cứu sản phẩm mới có giá trị gia tăng cao; giúp Công ty tham gia một cách hiệu quả vào chuỗi giá trị gia tăng trong sản phẩm nông nghiệp. Trong thời gian tới, DCM cũng không ngừng nghiên cứu để cải tiến sản xuất và đưa ra thị trường những sản phẩm mới, phù hợp với định hướng phát triển của nền nông nghiệp nước nhà, cũng như định hướng xuất khẩu sản phẩm chất lượng cao vào các thị trường khó tính trên thế giới.

Song song đó là việc nghiên cứu đa dạng hóa sản phẩm, phát triển những dòng sản phẩm có hiệu quả cao, thân thiện với môi trường trên nền tảng cốt lõi là urea hạt đục của DCM. Cụ thể, ngoài sản phẩm urea hạt đục, năm 2015, Đạm Cà Mau đã cho ra đời sản phẩm mới N.Humate+Te và tháng 12 tới đây, Đạm Cà Mau tiếp tục cho ra mắt sản phẩm mới N46 Plus giúp tiết kiệm phân bón và tăng năng suất cho cây trồng.

Một thông tin khá thú vị là, mặc dù sản phẩm đạm hiện nay đang ở trong tình trạng cung vượt cầu, cạnh tranh rất gay gắt, Đạm Cà Mau vẫn đang nghiên cứu triển khai dự án sản xuất phân bón phức hợp NPK cao cấp. Đây là dự án được đánh giá có nhiều tiềm năng, thu hút sự quan tâm của nhà đầu tư.

Với dự án này Đạm Cà Mau kỳ vọng sẽ góp phần tăng doanh thu và lợi nhuận của Công ty trong thời gian tới cũng như cơ hội cho xuất khẩu. Hiện nay, nhu cầu NPK cả nước vào khoảng 4 triệu tấn, nhưng tổng mức cung NPK cao cấp của các nhà máy sản xuất trong nước chỉ hơn 1 triệu tấn, nên thị trường tiêu thụ sản phẩm này còn rất rộng mở. Ngoài ra, Đạm Cà Mau còn đẩy mạnh kinh doanh và phân phối các sản phẩm phân bón khác như DAP, Kali để tối ưu hóa khả năng sinh lời, nâng cao giá trị gia tăng.

Ngoài những giải pháp trong sản xuất kinh doanh, Công ty cũng tập trung nâng cao năng lực quản trị bằng việc vận hành thành công hệ thống quản trị SAP ERP và hệ thống quản trị rủi ro theo chuẩn COSO – Mỹ.

Thêm vào đó là giải pháp nâng cao năng lực của đội ngũ lao động bằng dự án tái tạo văn hóa doanh nghiệp và các chương trình đào tạo, phát triển nhân viên.

Ngoài ra, Công ty còn phát động phong trào nghiên cứu, đổi mới, sáng tạo nhằm tiết kiệm chi phí, nâng cao hiệu quả hoạt động. Cuộc thi PVCFC-EUREKA hàng năm với hàng trăm sáng kiến, cải tiến đã mang lại lợi ích hơn 50 tỷ đồng cho Công ty.

Đối với việc tái cấu trúc các nguồn tài trợ vốn cho Công ty, đây là vấn đề được thị trường đặc biệt quan tâm, do Đạm Cà Mau đang có nguồn vay lớn bằng ngoại tệ.

Ông Bùi Minh Tiến, Tổng giám đốc Đạm Cà Mau cho biết, hiện tại, chi phí chênh lệch tỷ giá hối đoái được tính vào chi phí hợp lý để điều tiết giá khí, đảm bảo tỷ suất ROE 12%, nhưng đây là vấn đề Ban lãnh đạo Công ty quan tâm tìm biện pháp cải thiện, vì sẽ có thể ảnh hưởng lớn đến hiệu quả kinh doanh sau giai đoạn 2018.

“Chúng tôi đang lên phương án để tái cấu trúc các khoản vay này. Chi tiết phương án chúng tôi chưa thể nói do việc thực hiện đưa ra phương án tài chính này phải dựa trên kết quả đàm phán các bên, do có những ràng buộc liên quan đến các nhà đồng tài trợ vốn”, ông Tiến nói.

Theo báo cáo tài chính hợp nhất Đạm Cà Mau, tính đến cuối quý III/2016, Công ty có 2.400 tỷ đồng tiền gửi kỳ hạn từ 3-12 tháng, 572 tỷ đồng tiền và tương đương tiền. Số dư tiền lớn, dòng tiền thu thuần từ hoạt động kinh doanh duy trì ở mức cao… cũng là yếu tố giúp Đạm Cà Mau có thể tự tin đạt được những thỏa thuận tài chính mới có lợi hơn cho cổ đông.