Quý IV/2018: Lợi nhuận giảm theo thị trường

Báo cáo tài chính riêng của CTCP Chứng khoán SSI (SSI) cho biết, trong quý IV/2018, hầu hết doanh thu từ các mảng kinh doanh chính đồng loạt giảm. Chẳng hạn, lãi từ các tài sản tài chính ghi nhận thông qua lãi/lỗ (FVTPL) giảm 44,1%, doanh thu môi giới chứng khoán giảm 35,8%, doanh thu tư vấn tài chính giảm 75,5… Thực tế này đã khiến tổng doanh thu hoạt động của SSI giảm 15,2% so với cùng kỳ 2017.

Doanh thu giảm mạnh trong khi chi phí hoạt động chỉ giảm nhẹ 3,7% đã khiến lợi nhuận trước thuế (LNTT) của SSI trong quý IV/2018 giảm 14,7% so với cùng kỳ 2017, mặc cho doanh thu hoạt động tài chính trong kỳ tăng vọt lên 135,5 tỷ đồng, gấp 22,5 lần cùng kỳ 2017 bỏ xa tốc độ tăng của chi phí tài chính.

Diễn biến tương tự cũng diễn ra tại CTCP Chứng khoán TP.HCM (HCM) khi doanh thu hoạt động trong quý IV vừa qua chỉ đạt 402,1 tỷ đồng, giảm 40% so với cùng kỳ năm trước. Trong khi doanh thu hoạt động môi giới giảm tới 49,2% do giá trị giao dịch giảm thì lãi FVTPL cũng đã giảm tới 44,2%, lãi cho vay và phải thu giảm 10,9%.

Dù chi phí hoạt động tại HCM cũng giảm 33,5%, từ 390,3 tỷ đồng xuống 259,7 tỷ đồng, LNTT của HCM trong quý IV/2018 chỉ tương đương hơn 1/3 cùng kỳ 2017, với 88,8 tỷ đồng.

Lợi nhuận giảm không phải là câu chuyện riêng tại hai CTCK lớn SSI và HCM. Thống kê kết quả kinh doanh của 10 CTCK có thị phần giao dịch lớn nhất trên Sở Giao dịch chứng khoán TP.HCM (HOSE) trong quý IV/2018 cho thấy, có tới 9/10 công ty ghi nhận lợi nhuận sụt giảm.

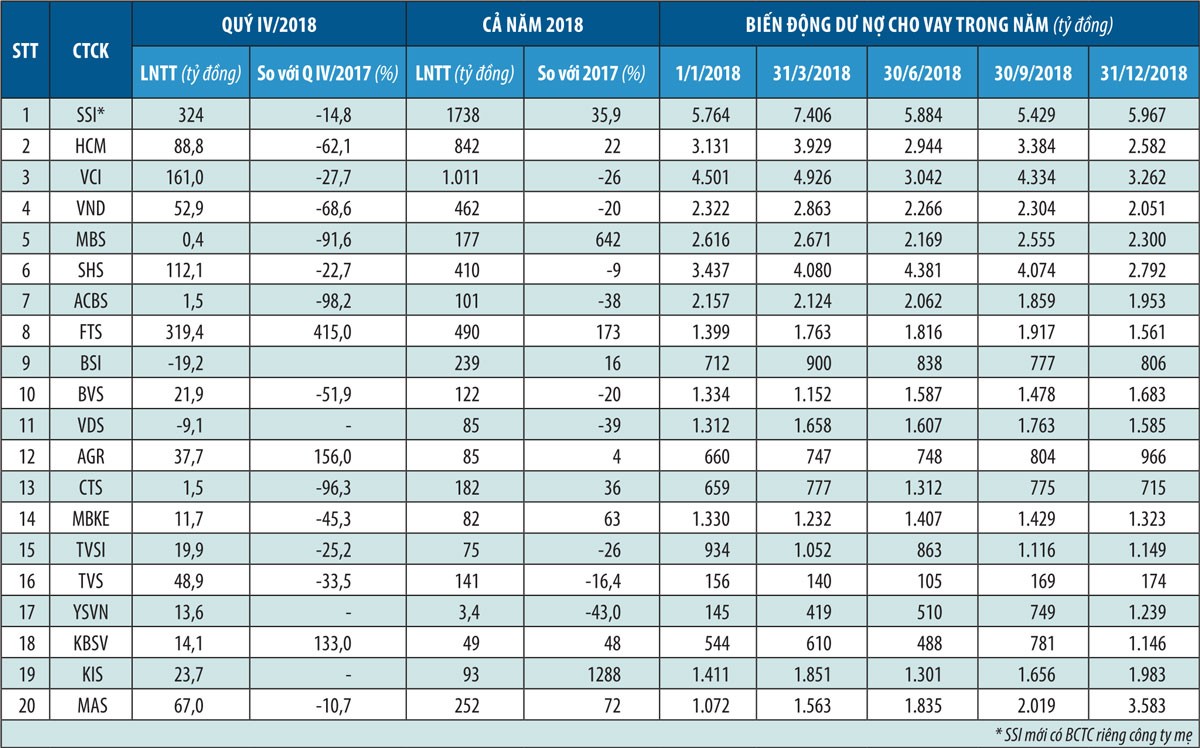

Trường hợp LNTT tăng hiếm hoi trong nhóm này thuộc về CTCP Chứng khoán FPT (FPTS), LNTT tăng 415% so với cùng kỳ 2017, tuy nhiên, sự đột biến chủ yếu là lợi nhuận chưa thực hiện đến từ đánh giá lại khoản đầu tư vào CTCP May Sông Hồng (MSH) sau khi doanh nghiệp này lên niêm yết.

Tại CTCP Chứng khoán Ngân hàng đầu tư và phát triển Việt Nam (BSI), trong khi doanh thu hoạt động trong kỳ giảm nhẹ 3,6%, chỉ đạt 159 tỷ đồng, thì chi phí hoạt động tại BSI lại tăng mạnh 92,6% lên 153,5 tỷ đồng, chủ yếu do lỗ từ các tài sản tài chính FVTPL tăng 4,6 lần, lên 116,4 tỷ đồng. Kết quả, BSI đã phải báo lỗ trước thuế 19,2 tỷ đồng trong quý IV/2018. Tuy nhiên, chung cuộc, năm 2018, BSI đạt 239 tỷ đồng LNTT, tăng 16% so với năm trước đó.

Tại nhiều CTCK khác như VDSC, TVS, TVSI…, doanh thu, lợi nhuận có sự suy giảm tại hầu hết các mảng kinh doanh chính. Là khối doanh nghiệp có kết quả kinh doanh gắn liền với mỗi biến động tăng giảm của TTCK, sự giảm mạnh cả về điểm số và thanh khoản trong quý IV/2018 đã khiến cho phần lớn khối CTCK phải trải qua mùa kinh doanh không mấy khả quan.

Trên thị trường, giá nhiều cổ phiếu chứng khoán cũng giảm mạnh, thị giá SSI, MBS hiện đã mất hơn 20% so với thời điểm đầu quý IV/2018. Các mã HCM, VND, SHS, VDS, BSI giảm trên dưới 30%. Thậm chí, VCI giảm đến 40%.

Cuộc cạnh tranh mới 2019

Dù lợi nhuận giảm mạnh trong quý IV/2018, nhưng nhờ sự tích lũy lợi nhuận tích cực trong những tháng đầu năm, nên hầu hết khối CTCK vẫn đạt lợi nhuận cả năm tăng trưởng mạnh so với 2017. Có công ty ghi nhận mức lợi nhuận cao kỷ lục từ trước đến nay (xem bảng).

Theo số liệu của Ủy ban Chứng khoán Nhà nước, tính đến hết năm 2018, dư nợ cho vay margin trên thị trường ở mức 44.200 tỷ đồng, dù thấp hơn 10% so với dư nợ cho vay tại ngày 20/4/2018 là 48.500 tỷ đồng (giai đoạn lập đỉnh của VN-Index) nhưng vẫn tăng gần 6.000 tỷ đồng so với cuối năm 2017, tương đương tăng 14,68%. Tổng dư nợ cho vay tăng, nhưng xu hướng phân hóa diễn ra rõ nét.

Tại nhóm CTCK tốp đầu, chẳng hạn tại HCM, dư nợ đến 31/12/2018 chỉ còn 3.262 tỷ đồng, giảm 24,7% so với cuối quý I/2018. Tại VCI, dư nợ cho vay đến cuối quý IV/2018 là 2.792 tỷ đồng, giảm tới 31,5%. Tương tự, VND, SHS, MBS… dư nợ cho vay cũng giảm ở mức 2 con số trong quý IV/2018 và hiện số dư cho vay của các CTCK này đều đã về mức thấp hơn đầu năm 2018.

Chiều ngược lại, bất chấp chỉ số chứng khoán giảm mạnh và nhiều CTCK siết điều kiện cho vay để giảm rủi ro thì tại nhiều đơn vị khác, nhất là các công ty được cổ đông ngoại thâu tóm, hoạt động cho vay margin liên tục được đẩy mạnh.

Báo cáo tài chính của CTCP Chứng khoán KB Việt Nam (KBSV) cho biết, tính đến cuối quý IV/2018, dư nợ cho vay tại Công ty đã tăng 2,1 lần so với đầu năm, từ 544 tỷ đồng lên 1.146 tỷ đồng. Dư nợ cho vay tại CTCP Chứng khoán Yuanta Việt Nam (YSVN) tăng 8 lần, từ 144 tỷ đồng đầu năm lên 1.239 tỷ đồng.

Tương tự là Công ty TNHH Chứng khoán Mirae Asset, dư nợ cho vay đến cuối năm 2018 tăng 3,3 lần đầu năm, lên đến 3.583 tỷ đồng và gia nhập những công ty có dư nợ hàng đầu trên thị trường.

Thực tế, lãi từ cho vay vẫn đang là “con gà đẻ trứng vàng” đóng góp vào doanh thu, lợi nhuận tại hầu hết các CTCK. Tại SSI, lãi từ cho vay và phải thu trong quý IV/2018 chiếm 20% tổng doanh thu hoạt động. Tại HCM, con số này là 29%, sau khi trừ chi phí, lợi nhuận từ cho vay chiếm đến 67% lợi nhuận hoạt động... Tỷ trọng này được đánh giá sẽ tiếp tục tăng mạnh trong 2019, khi mà khi doanh thu môi giới, tự doanh khó cải thiện do thị trường dự báo khó khăn hơn.

Trong bối cảnh đó, việc các CTCK ngoại với lợi thế về nguồn vốn giá rẻ đẩy mạnh cạnh tranh bằng các gói lãi suất ưu đãi và biến margin trở thành công cụ hiệu quả thu hút khách hàng, gia tăng thị phần, sẽ khiến cuộc chiến giành, giữ khách hàng trong khối CTCK ngày càng gay gắt.

Sự khốc liệt trong cạnh tranh sẽ được thể hiện rõ trong năm 2019 khi đây là năm Thông tư số 128 thay thế Thông tư số 242 của Bộ Tài chính có hiệu lực. Theo đó, cơ quan này bãi bỏ quy định về giá môi giới tối thiểu ở mức 0,15%, tức là các CTCK có thể hạ phí về 0% vẫn… không sao. Một số CTCK đã công bố kế hoạch miễn phí giao dịch cho nhà đầu tư ngay khi Thông tư 128 có hiệu lực như Chứng khoán VPBank (VPBS) hay Chứng khoán Kiến Thiết (VNCS)…

Năm 2018 đã qua với những dự báo và cảm xúc trái ngược. Bước vào năm 2019, không ít ý kiến cho rằng, đây có thể sẽ là năm nhiều khó khăn và biến động, không dễ dàng cho khối các CTCK khi câu chuyện cạnh tranh sẽ có những diễn biến mới hơn. Dù vậy, nhiều người nhận xét, dự báo chỉ là dự báo. Khó khăn của tháng 1, của quý I sẽ sớm qua, TTCK sớm trở lại quỹ đạo sôi động, xứng với quyết tâm của nhà quản lý, phát triển mạnh quy mô thị trường.