1.290 - 1.300 là vùng hỗ trợ mạnh

Một số nhóm ngành nhạy cảm với thông tin về thuế quan như bất động sản khu công nghiệp, thủy sản, cao su, dệt may… hồi phục mạnh mẽ nhờ kỳ vọng Việt Nam đạt được thỏa thuận thương mại với Mỹ. Ở chiều ngược lại, nhóm dầu khí điều chỉnh mạnh nhất sau khi chiến sự tại Trung Đông giữa Iran và Isarel kết thúc.

Khối ngoại có một tuần giao dịch khá cân bằng giữa mua và bán. Ở chiều mua, một số cổ phiếu như HPG, SSI, VND, DGW, CTG, MSN, MWG, GEX được giải ngân mạnh. Ở chiều bán, khối này tập trung bán các mã VIC, FPT, ACB, VCI, STB, VPB. Trong bối cảnh tỷ giá vẫn chịu áp lực lớn, việc khối ngoại không bán ròng mạnh cũng là tín hiệu tương đối tích cực cho VN-Index.

Trên thế giới, căng thẳng giữa Iran và Israel - điểm nóng lớn nhất trong hai tuần qua - đã hạ nhiệt. Tổng thống Iran chính thức tuyên bố chấm dứt chiến sự sau 12 ngày giao tranh, qua đó góp phần ổn định lại tâm lý thị trường hàng hóa. Giá dầu và vàng, sau giai đoạn tăng nóng, bắt đầu có tín hiệu điều chỉnh nhẹ khi dòng tiền quay trở lại với các tài sản rủi ro.

|

Trong nước, đáng chú ý là động thái mới nhất từ Ngân hàng Nhà nước vào ngày 24/6. Trước áp lực tỷ giá USD/VND tăng lên mức cao nhất lịch sử, cơ quan này đã chào thầu tín phiếu trở lại sau gần 4 tháng tạm dừng. Động thái này cho thấy, cơ quan quản lý bắt đầu điều chỉnh chính sách theo hướng thắt chặt nhẹ, nhằm kiểm soát thanh khoản và giảm áp lực lên tỷ giá USD/VND, vốn đang ở vùng kỷ lục. Tỷ giá trung tâm được nâng lên mức 25.058 VND/USD - cao nhất kể từ khi cơ chế này được áp dụng (2016), trong khi tỷ giá niêm yết tại ngân hàng thương mại neo kịch trần 26.310 VND/USD. So với đầu năm, tỷ giá đã tăng gần 3%, dù chỉ số DXY giảm 9%.

Tuy nhiên, việc Cục Dự trữ Liên bang Mỹ (Fed) duy trì lập trường thắt chặt thận trọng, trong khi áp lực từ chiến tranh thương mại và dòng vốn rút khỏi các thị trường mới nổi vẫn hiện hữu, khiến bức tranh vĩ mô toàn cầu tiếp tục tiềm ẩn nhiều rủi ro. Với Việt Nam, những áp lực này có thể ảnh hưởng đến tỷ giá, dòng vốn ngoại và hoạt động xuất khẩu.

Trong kịch bản cho VN-Index tuần mới, chỉ số có thể sẽ rung lắc mạnh những phiên đầu tuần. Vùng 1.290 - 1.300 là vùng hỗ trợ cứng và trong tuần, rất có thể thị trường sẽ điều chỉnh về vùng đó một lần nữa. Tuy nhiên, chúng tôi cho rằng, đây là sự điều chỉnh lành mạnh và cần thiết trước khi VN-Index xác nhận một nhịp tăng mới rõ ràng hơn.

Đầu tư công là một trong những mũi nhọn tăng trưởng

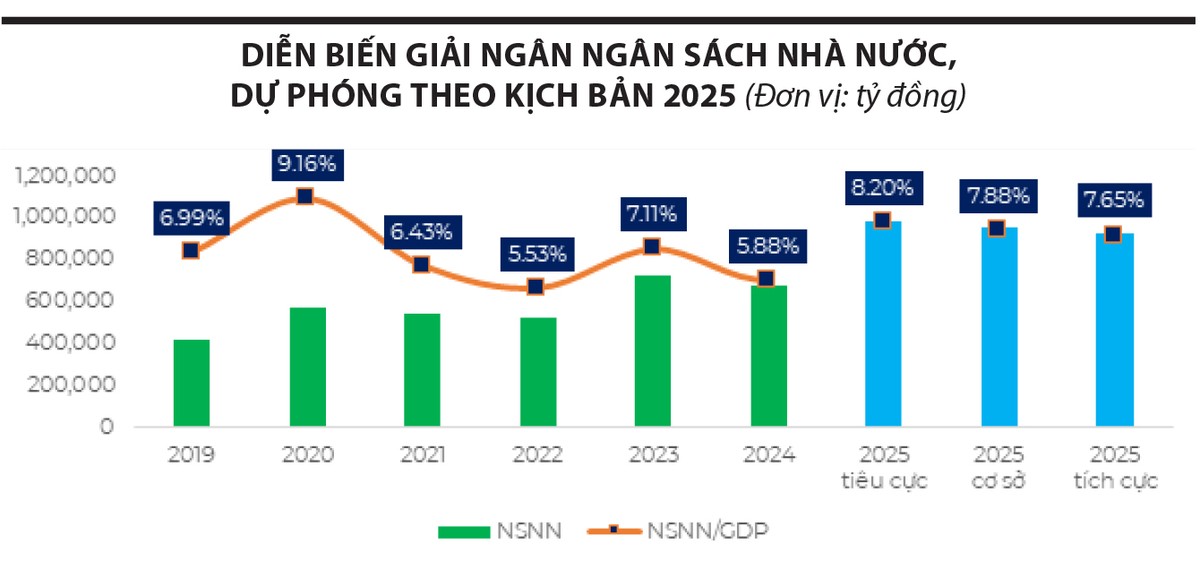

Đầu tư công đang trở thành một trong những mũi nhọn tăng trưởng trọng yếu của nền kinh tế Việt Nam trong năm 2025. Trong bối cảnh mục tiêu tăng trưởng GDP 8% được Chính phủ đề ra được xem là rất tham vọng và mang tính thử thách, việc đẩy mạnh giải ngân vốn đầu tư công là điều kiện tiên quyết. Theo đó, quy mô đầu tư công cần đạt từ 8 - 10% GDP, tương đương mức giải ngân vượt 110% kế hoạch ban đầu, để tạo đủ lực đẩy cho tổng cầu, nhất là trong bối cảnh tiêu dùng và xuất khẩu còn nhiều biến động.

Đồ thị cho thấy, sau giai đoạn chững lại 2021 - 2024 với tỷ lệ đầu tư công/GDP dao động quanh mức 5,5 - 7,1%, ba kịch bản năm 2025 (tiêu cực, cơ sở và tích cực) đều thể hiện kỳ vọng đảo chiều rõ rệt, hướng về mức trên 7,6% GDP, riêng kịch bản tích cực đạt tới 8,2% GDP - mức cao nhất kể từ 2020. Điều này cho thấy quyết tâm lớn của Nhà nước trong việc sử dụng đầu tư công như một công cụ kích cầu chủ lực, đặc biệt thông qua các dự án hạ tầng giao thông, logistics và năng lượng trọng điểm.

Ngoài hiệu ứng lan tỏa trực tiếp đến tăng trưởng, đầu tư công còn tạo động lực thúc đẩy hoạt động xây dựng. Các ngành nghề như thép, xi măng, xây lắp cũng sẽ được hưởng lợi đáng kể.

Một số cổ phiếu hưởng lợi từ việc đẩy mạnh đầu tư công có thể theo dõi bao gồm VCG, HHV, PLC, KSB, HPG.