Tỷ trọng lớn hơn trong tổng giao dịch

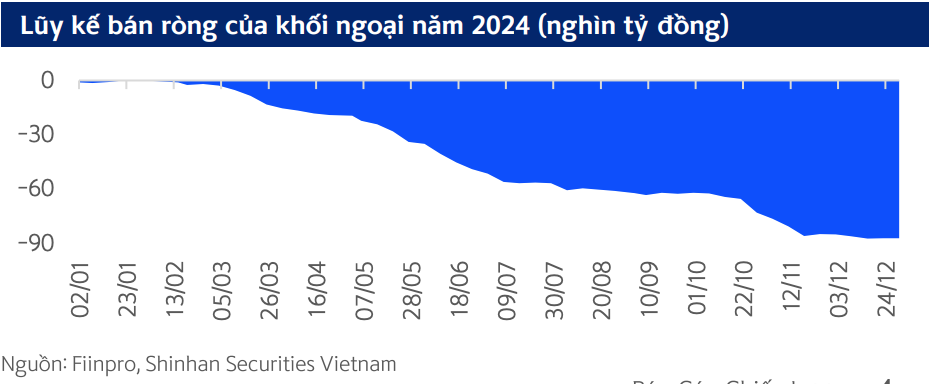

Các quỹ đang dần có ảnh hưởng đáng kể lên thanh khoản của toàn thị trường nên việc liên tục bán ròng của khối ngoại đã ảnh hưởng đến đà tăng của thị trường chung. Khối ngoại đã bán ròng liên tục các cổ phiếu vốn hóa lớn trong năm 2024 và tháng 1/2025.

Thông thường, các quỹ ngoại sẽ mua ròng (xét theo cả khối lượng hoặc giá trị) vào tháng 1 mỗi năm vì đây là khoảng thời gian tái cơ cấu danh mục của các quỹ đầu tư toàn cầu, nhưng trong tháng 1/2025, khối ngoại đã bán ròng 144 triệu cổ phiếu, tương ứng với 6,5 nghìn tỷ đồng trên HOSE, theo số liệu từ Fiinpro.

|

Các quỹ đang dần có ảnh hưởng đáng kể lên thanh khoản của toàn thị trường |

Thị trường đi ngang một phần đến từ việc khối ngoại liên tục bán ròng. Chính vì thế, việc khối ngoại ngưng bán sẽ tác động tích cực đến thị trường. Tuy nhiên, Shinhan Securities cho rằng, xu hướng nhà đầu tư nước ngoài bán ròng và tập trung bán ở các cổ phiếu lớn sẽ tiếp tục ít nhất trong quý I/2025 khi chứng khoán Việt đang chờ đợi các thông tin hỗ trợ từ việc nâng hạng thị trường để dòng vốn ngoại có thể trở lại.

“Các yếu tố cần theo dõi để kỳ vọng về sự đảo chiều của dòng vốn ngoại bao gồm: thị trường Việt Nam được nâng hạng và lãi suất toàn cầu (Fed và trái phiếu Chính phủ Mỹ 10 năm) giảm hoặc ổn định ở vùng giá mới. Khi lãi suất ổn định thì tỷ giá cũng sẽ ổn định. Một khi các yếu tố này đồng loạt xuất hiện, dòng vốn ngoại sẽ quay trở lại”, Shinhan Securities nhận định.

|

Nhà đầu tư tổ chức có tác động đáng kể lên thanh khoản của toàn thị trường trong năm 2024. Tỷ trọng thanh khoản của nhà đầu tư tổ chức (cả trong và ngoài nước) trong 2024 chiếm 19,4% thanh khoản của toàn thị trường, tăng hơn 50% so với con số 12,7% trong năm 2023. Xu hướng tăng dần có thể thấy rất rõ trong tỷ trọng thanh khoản hàng tuần của các nhà đầu tư tổ chức, từ khoảng 15 - 16% trong tháng 5/2024 tăng dần đến khoảng 20% mỗi tuần vào cuối năm vừa qua.

Các quỹ đầu tư có xu hướng đầu tư vào các cổ phiếu có vốn hóa lớn, đặc biệt là các quỹ nước ngoài. Vì vốn hóa của các cổ phiếu này lớn, nên mức tăng giảm của các cổ phiếu ảnh hưởng đáng kể vào mức tăng giảm của thị trường chung trong năm.

Việc các cổ phiếu lớn gặp phải áp lực bán cao liên tục trong cuối năm 2024 cũng khiến cho thị trường gặp khó khăn trong việc bứt phá lên một vùng giá mới cao hơn. Trong năm 2024, VCB bị nước ngoài bán ròng 2,3 nghìn tỷ đồng, VHM bị bán ròng 19,4 nghìn tỷ đồng…, đặc biệt là FPT bị bán ròng 6 nghìn tỷ đồng khi giá cổ phiếu tăng mạnh. Cổ phiếu FPT luôn kín room ngoại trong suốt nhiều năm liền trước 2024.

Quỹ thụ động rút lui, quỹ chủ động tích cực tham gia

Năm 2024, các quỹ chủ động và thụ động có những mục tiêu đầu tư cổ phiếu khác nhau, dẫn đến việc thiếu vắng sự dẫn dắt thị trường từ các nhóm cổ phiếu lớn. Các quỹ chủ động thu hút hơn 13 nghìn tỷ đồng, với sự đóng góp đáng kể từ Eastspring Investments, Dragon Capital và Vinacapital.

Các quỹ chủ động nước ngoài như VEF và K-VIETNAM cũng huy động được vốn đáng kể. Nguồn vốn huy động cao nhất là từ Quỹ đầu tư cổ phiếu ESG của Eastspring Invesments Vietnam, được thành lập vào nửa cuối năm 2024, với số vốn hơn 3 nghìn tỷ đồng.

Các quỹ chủ động có thể linh hoạt hơn trong đầu tư, ví dụ việc có thể đầu tư các cổ phiếu giao dịch ở UPCoM, không giống như các quỹ thụ động (ETF) chỉ tập trung vào các chỉ số trên HOSE.

Ngược lại với bức tranh của các quỹ chủ động, cả ETF trong nước và nước ngoài đều chứng kiến dòng vốn rút ròng đáng kể, có thể kể đến như việc giải thể quỹ iShares MSCI Frontier and Select EM ETF của Blackrock vào tháng 7/2024, hay các dòng vốn rút ròng lớn từ Fubon ETF và các ETF trong nước. Fubon đã bị rút ròng hơn 6 nghìn tỷ đồng vào năm 2024.

Các ETF trong nước cũng phải đối mặt với tình hình tương tự. FUEFVND (VNDiamond ETF do Dragon Capital quản lý) đã bị rút ròng hơn 9 nghìn tỷ đồng và FUESSVFL (VNFinlead ETF do SSIAM quản lý) bị rút ròng hơn 2 nghìn tỷ đồng…

Các quỹ thụ động, đóng vai trò quan trọng đối với các chiến lược phân bổ tài sản toàn cầu, đã phải đối mặt với tình trạng rút vốn do rủi ro hệ thống gia tăng như rủi ro tỷ giá, rủi ro chính trị hay từ sự bất ổn của nền kinh tế toàn cầu… Áp lực bán từ các đợt rút vốn sẽ tập trung vào các cổ phiếu vốn hóa lớn, gây sức ép lên thị trường.

Theo Shinhan Secutities, khi thị trường chưa có được sự đồng thuận từ các bên (quỹ đầu tư chủ động và thụ động) thì việc tìm kiếm những cổ phiếu có câu chuyện riêng để dòng tiền hướng đến sẽ là chiến lược có thể được cân nhắc. Đó có thể là các cổ phiếu ít được quan tâm bởi các quỹ ETF thụ động và có biến động giá thấp. Các cổ phiếu ở HNX và UPCoM thường ít được các quỹ thụ động hiện tại quan tâm.