Nhà đầu tư bán mạnh HVG khi báo cáo tài chính kiểm toán niên độ 2015-2016 ghi nhận lợi nhuận sau thuế của cổ đông Công ty mẹ lỗ hơn 49 tỷ đồng so với mức lãi 110 tỷ đồng cùng kỳ

Nhà đầu tư bán mạnh HVG khi báo cáo tài chính kiểm toán niên độ 2015-2016 ghi nhận lợi nhuận sau thuế của cổ đông Công ty mẹ lỗ hơn 49 tỷ đồng so với mức lãi 110 tỷ đồng cùng kỳ

Thực tế cho thấy, nguyên nhân chính của đà tăng này đến từ sự đồng thuận của nhóm cổ phiếu vốn hóa lớn, song không vì vậy mà thị trường thiếu điểm nhấn ở các cổ phiếu khác, mà câu chuyện về LHG và HVG là ví dụ.

LHG: Sau cơn mưa, trời có sáng?

Sau 4 tháng sụt giảm liên tục kể từ khi đón nhận thông tin về kế hoạch phát hành tăng vốn, thị giá cổ phiếu LHG đã mất đi 55%. Tuy nhiên, chỉ trong hơn 1 tuần qua, sau thông tin tích cực về kết quả kinh doanh quý IV và cả năm 2016 được công bố, cổ phiếu LHG đã tăng trần 5 phiên liên tục, đem lại món “thưởng Tết” bất ngờ cho cổ đông.

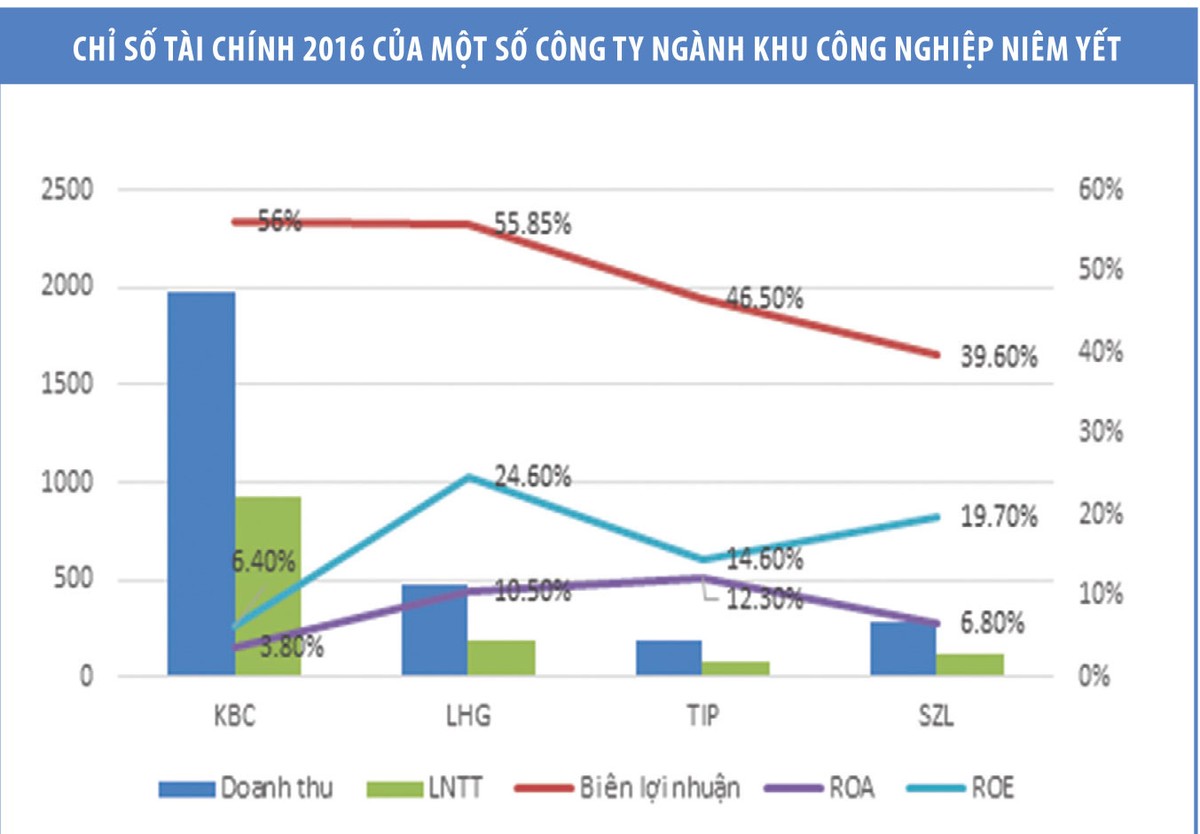

Theo báo cáo tài chính được công bố, trong năm 2016, LHG đạt 480 tỷ đồng doanh thu thuần và 192,4 tỷ đồng lợi nhuận trước thuế, tăng tới 107% và 463% so với năm 2015. Lợi nhuận sau thuế 2016 đạt 161,6 tỷ đồng, vượt 114% kế hoạch năm đặt ra.

Nhờ đó, thu nhập bình quân vốn cổ phần (EPS) của LHG hiện đạt 6.200 đồng/CP, tương ứng mức PE đạt hơn 3 lần, thấp hơn nhiều so với các công ty cùng ngành như KBC (11,6 lần), SZL (6,3 lần), TIP (7,1 lần)...

Bên cạnh đó, các chỉ số tài chính khác của LHG cũng khá tốt: vay nợ ngắn/dài hạn chỉ chiếm 4,65% tổng tài sản, các khoản trích trước chi phí cơ sở hạ tầng chiếm 42,4% nợ phải trả, tiền thuê đất chiếm 24,1% tổng tài sản… Vay nợ thấp giúp chi phí lãi vay 2016 giảm 55,8% so với 2015ỳ, chỉ còn 7,5 tỷ đồng. Dòng tiền hoạt động kinh doanh dương, nên LHG chi trả cổ tức tiền mặt khá cao, đạt tỷ lệ 15%.

Kết quả này giúp LHG trở thành một trong những doanh nghiệp kinh doanh khu công nghiệp (KCN) đã niêm yết có các chỉ số tài chính tốt nhất năm 2016.

Mặc dù vậy, theo một số công ty chứng khoán, khả năng duy trì mức tăng trưởng ấn tượng trong năm 2017 của LHG lại là vấn đề khác.

Công ty TNHH Chứng khoán ACB (ACBS) cho biết, do KCN Long Hậu hiện hữu đã gần đầy, nên động lực tăng trưởng chính cho LHG những năm tiếp theo sẽ là KCN Long Hậu 3 đang được đầu tư với tổng vốn 1.100 tỷ đồng trên tổng diện tích là 124 ha.

ACBS ước tính, mức giá thuê tại KCN Long Hậu 3 sẽ cao hơn giá thuê đất trung bình ước tính của CBRE tại Long An và tương đương KCN hiện tại nhờ: dòng vốn FDI tại Long An tiếp tục tăng, đạt cao nhất trong khu vực đồng bằng Sông Cửu Long, dự án xây dựng đường Long Hậu - Tân Tập, cao tốc Bến Lức - Long Thành và cảng quốc tế Long An sắp đi vào hoạt động. Tuy nhiên, đây mới chỉ là dự báo.

Đầu tháng 1/2017, Đại hội đồng cổ đông bất thường của LHG đã thông qua phương án tăng vốn qua việc phát hành 5% cổ phiếu ESOP và 87% quyền mua cho cổ đông hiện hữu nhằm huy động vốn cho dự án KCN Long Hậu 3.

LHG cũng cho biết, kế hoạch lợi nhuận sau thuế cổ đông Công ty mẹ 2017 là 75,7 tỷ đồng, giảm so với thực hiện 2016 và tương ứng EPS sau chào bán sẽ đạt khoảng 1.983 đồng/CP.

Ngoài ra, theo quy định của Luật Đất đai 2013, LHG phải thanh toán tiền thuê đất 1 lần cho toàn bộ thời gian thuê tại KCN Long Hậu với số tiền ước khoảng 230 tỷ đồng nếu Công ty ghi nhận doanh thu một lần cho toàn bộ thời gian thuê (cách hạch toán của LHG). Điều này đỏi hỏi nguồn tài chính lớn so với quy mô của LHG.

HVG: Giảm sàn, dư bán cả triệu đơn vị, vì đâu?

Từng được coi là cổ phiếu “vua” trong lĩnh vực thủy sản khi sở hữu chuỗi hoạt động kinh doanh khép kín, từ cung ứng con giống, thức ăn, kỹ thuật nuôi trồng, đến chế biến và xuất khẩu các mặt hàng thủy sản, nhất là cá tra, với nhóm công ty liên doanh - liên kết tên tuối như CTCP Thức ăn chăn nuôi Việt Thắng (VTF), CTCP Xuất nhập khẩu thủy sản An Giang (AGF), CTCP Thực phẩm Sao Ta (FMC), thế nhưng khoảng 1 năm trở lại đây, cổ phiếu của CTCP Thủy sản Hùng Vương (HVG) liên tục giao dịch dưới mệnh giá và trong 2 phiên giao dịch đầu năm Đinh Dậu, cổ phiếu HVG còn giảm sàn liên tiếp, với lượng dư bán sàn cả triệu đơn vị.

Nguyên nhân chính của tình trạng trên là việc báo cáo tài chính kiểm toán niên độ 2015-2016 của HVG ghi nhận lợi nhuận sau thuế của cổ đông Công ty mẹ lỗ hơn 49 tỷ đồng so với mức lãi 110 tỷ đồng cùng kỳ. Đây cũng là con số lỗ đầu tiên của HVG kể từ khi niêm yết (tháng 11/2009).

Khó khăn của HVG không phải bây giờ mới bắt đầu. Các thị trường xuất khẩu đã gặp khó từ vài năm qua.

Thị trường Nga, Đông Âu vốn là thị trường truyền thống của HVG, năm 2013, các lệnh cấm nhập khẩu cá tra của Nga khiến thị trường này bị suy giảm mạnh.

Năm 2014, thị trường xuất khẩu sang Mỹ cũng giảm 54% sản lượng do bất lợi về thuế chống bán phá giá. Từ năm 2015, với sự sụt giảm mạnh của giá dầu mỏ, các chính sách cấm vận của phương Tây, đồng Rúp mất giá mạnh, dù các hợp đồng với đối tác hầu hết được ký kết bằng USD, nhưng tình hình kinh tế khó khăn khiến các đối tác Nga giảm nhập khẩu và chậm thanh toán.

Sự kiện Brexit hồi tháng 6/2016 và việc Hiệp định Đối tác Xuyên Thái Bình Dương (TPP) đổ vỡ sau khi tân Tổng thỗng Mỹ Donald Trump chính thức nhậm chức hồi cuối tháng 1 vừa qua khiến thị trường châu Âu (EU) trở nên bất ổn và sự suy giảm kinh tế theo sau có thể ảnh hưởng đến doanh thu ở thị trường này, nên tình hình xuất khẩu vào thị trường Mỹ và EU trong năm 2017 được dự báo không có nhiều khả quan.

Đó là các yếu tố bất lợi bên ngoài, về phía nội tại Công ty, cơ cấu tài chính của HVG đang bị mất cân đối trong bởi tỷ lệ nợ vay quá cao.

Theo báo cáo tài chính niên độ 2015-2016, trong cơ cấu tài chính của HVG, nợ phải trả chiếm tới 80,3% tổng tài sản, gấp 4,13 lần vốn chủ sở hữu. Trong đó, vay ngắn hạn chiếm 57% tổng nợ (gần 7.500 tỷ đồng). Tỷ lệ vay nợ cao khiến chi phí lãi vay bị đội lên 470 tỷ đồng, tăng 45% so với cùng kỳ 2015. Riêng trong năm 2016, HVG đã vay nợ thêm gần 2.200 tỷ đồng.

Kết thúc niên độ tài chính 2015-2016, các khoản phải thu khách hàng của HVG vào khoảng 8.810 tỷ đồng, tăng 2.456 tỷ đồng so với cùng kỳ, chiếm 41% tổng tài sản, trong đó các khoản phải thu nước ngoài là 1.954 tỷ đồng.

Dự phòng cho các khoản phải thu khách hàng tăng 60 tỷ đồng, lên 372 tỷ đồng. Đó còn chưa nói đến việc bị chiếm dụng vốn và chi phí thu hồi công nợ, các khoản phải thu quá cao còn đem lại rủi ro về khả năng mất mát tài sản của Công ty trong thu hồi khoản phải thu, cũng như lo ngại về rủi ro thanh toán.

Dù là doanh nghiệp đầu ngành và theo Hiệp hội Chế biến và xuất khẩu thủy sản Việt Nam (VASEP), sản lượng thủy sản Việt Nam còn nhiều tiềm năng tăng trưởng, nhưng để có thể lấy lại niềm tin của nhà đầu tư, HVG cần phải nỗ lực rất lớn trong việc cải thiện các hệ số hiệu quả kinh doanh trong thời gian tới, mà trước tiên là cải thiện cơ cấu tài chính. Hiện tại, chuỗi phiên giảm sàn của cổ phiếu HVG vẫn chưa cho thấy tín hiệu dừng lại, khi áp lực bán giải chấp bắt đầu xuất hiện.

Bên cạnh 2 mã “nóng” LHG và HVG, thị trường tuần qua còn chứng kiến những biến động mạnh ở nhiều cổ phiếu khác.

Chẳng hạn, cổ phiếu HQC của CTCP Địa ốc Hoàng Quân đã tăng mạnh sau thông tin Công ty TNHH Tập đoàn Hoàng Quân, tổ chức có liên quan đến Chủ tịch HĐQT HQC - ông Trương Anh Tuấn đăng ký mua vào 50 triệu cổ phiếu.

Ngoài ra, cũng phải kể đến cổ phiếu CDO của CTCP Tư vấn thiết kế và phát triển đô thị được “giải cứu” sau chuỗi 34 phiên giảm sàn liên tục.

Bên cạnh đó, nhiều cổ phiếu lớn (VNM, ROS...) ghi dấu ấn với kết quả kinh doanh ấn tượng…, đã đưa VN-Index lần đầu tiên vượt ngưỡng 700 điểm trong hơn 9 năm trở lại đây, đem lại niềm tin và hy vọng cho nhà đầu tư về năm 2017 nhiều thành công, cũng như thị trường chứng khoán sẽ trở lại thời đỉnh cao, dù biết rằng, chặng đường phía trước còn gian nan.