Việc thị trường chung hồi phục cả về điểm số và thanh khoản đang là tin vui với những nhà đầu tư tin tưởng vào các cổ phiếu chứng khoán.

Việc thị trường chung hồi phục cả về điểm số và thanh khoản đang là tin vui với những nhà đầu tư tin tưởng vào các cổ phiếu chứng khoán.

Lạc quan thị trường chứng khoán cuối năm

Tính tới cuối tháng 8, VN-Index đã có tuần tăng điểm thứ 7 liên tiếp. So với mức đáy 893,16 điểm đầu tháng 7/2018, chỉ số này đã tăng 10,8%. Trong đó, riêng tháng 8, mức tăng đạt 3,5%.

Bước sang tháng 9, dù thị trường chứng khoán đang điều chỉnh, nhưng đợt hồi phục kéo dài của thị trường vừa qua đã phần nào giúp ổn định tâm lý nhà đầu tư, cho thấy kỳ vọng lạc quan đã trở lại sau chuỗi giảm điểm lên đến trên 26% trong quý II/2018.

Niềm tin thị trường chứng khoán sẽ lạc quan trở lại có đóng góp quan trọng từ hai nhóm ngành trụ cột là ngân hàng và dầu khí.

Trong khi giá dầu liên tục tăng và đạt mức cao nhất trong 3,5 năm trở lại đây, cao hơn khoảng 50% mức giá kế hoạch của các công ty dầu khí đặt ra đầu năm, thì nhóm ngân hàng cũng ghi nhận lợi nhuận tăng trưởng đột biến.

Thống kê 17 ngân hàng niêm yết cho thấy, trong quý II/2018, tổng lợi nhuận trước thuế (LNTT) đã tăng 49,52% so với nửa đầu năm 2017.

Trong đó, có những nhà băng ghi nhận mức tăng trưởng lợi nhuận lên đến 50%, thậm chí 100%. Chưa kể, giá của nhiều cổ phiếu vốn hóa lớn khác như VJC, MWG, HPG, MSN… cũng hồi phục tích cực, hỗ trợ cho đà tăng của chỉ số.

Không chỉ điểm số, thanh khoản cũng có sự cải thiện. Trong tháng 8, giá trị giao dịch bình quân trên sàn giao dịch TP. HCM (HOSE) đã tăng trở lại sau 4 tháng sụt giảm liên tiếp, đạt 4.259 tỷ đồng/phiên, tăng 14,9% so với tháng 7.

Tính bình quân, dù giảm mạnh so với những tháng đầu năm, giá trị giao dịch của tháng 7 và tháng 8 vẫn tăng 3,4% so với cùng kỳ năm 2017.

Hiện tại, quý III mới đi qua 2/3 chặng đường, giao dịch còn nhiều giằng co, rung lắc khi VN-Index tiến sát mức 1.000 điểm nhưng lực bán chưa đủ áp đảo để tạo nên nhịp điều chỉnh mạnh.

Các chuyên gia, tổ chức dù thận trọng trước những diễn biến bất thường tại “vùng nhạy cảm” này, nhưng phần lớn nhận định đưa ra vẫn nghiêng về quan điểm lạc quan trong nửa cuối 2018 nói chung và tháng 9/2018 - tháng cuối cùng của quý III nói riêng.

Theo đó, Trung tâm Nghiên cứu MBS nhận định về thị trường tháng 9/2018 rằng, những rủi ro lớn nhất đang dần qua đi và VN-Index nhiều khả năng đạt mốc 1.080 điểm.

Trong bản tin ngày ngày 30/8, Công ty cổ phần (CTCP) Chứng khoán Ngân hàng Đầu tư và phát triển Việt Nam (BSI) cũng đánh giá, VN-Index nhiều khả năng vượt qua ngưỡng 1.000 điểm và vận động trên ngưỡng này trong thời gian tới. BSI cũng khuyến nghị nhà đầu tư có thể mở vị thế với những cổ phiếu cơ bản và thanh khoản cao.

Việc thị trường chung hồi phục cả về điểm số và thanh khoản với triển vọng lạc quan trở lại đang là tin vui với những nhà đầu tư tin tưởng vào các cổ phiếu chứng khoán, vốn là nhóm có phản ứng nhanh nhạy với diễn biến của thị trường.

Kỳ vọng cổ phiếu chứng khoán về vùng định giá và cân bằng

Việc VN-Index giảm tới 25% trong quý II/2018 đã trở thành cú sốc bất ngờ và tác động mạnh đến kết quả kinh doanh của hàng loạt công ty chứng khoán.

Bên cạnh doanh thu các mảng môi giới, cho vay ký quỹ sụt giảm do nhà đầu tư giảm vay nợ, hạn chế giao dịch, mặt bằng giá cổ phiếu giám nhanh và mạnh đã khiến mảng tự doanh của các doanh nghiệp này chịu ảnh hưởng nặng nề. Tự doanh càng nhiều, ảnh hưởng càng lớn.

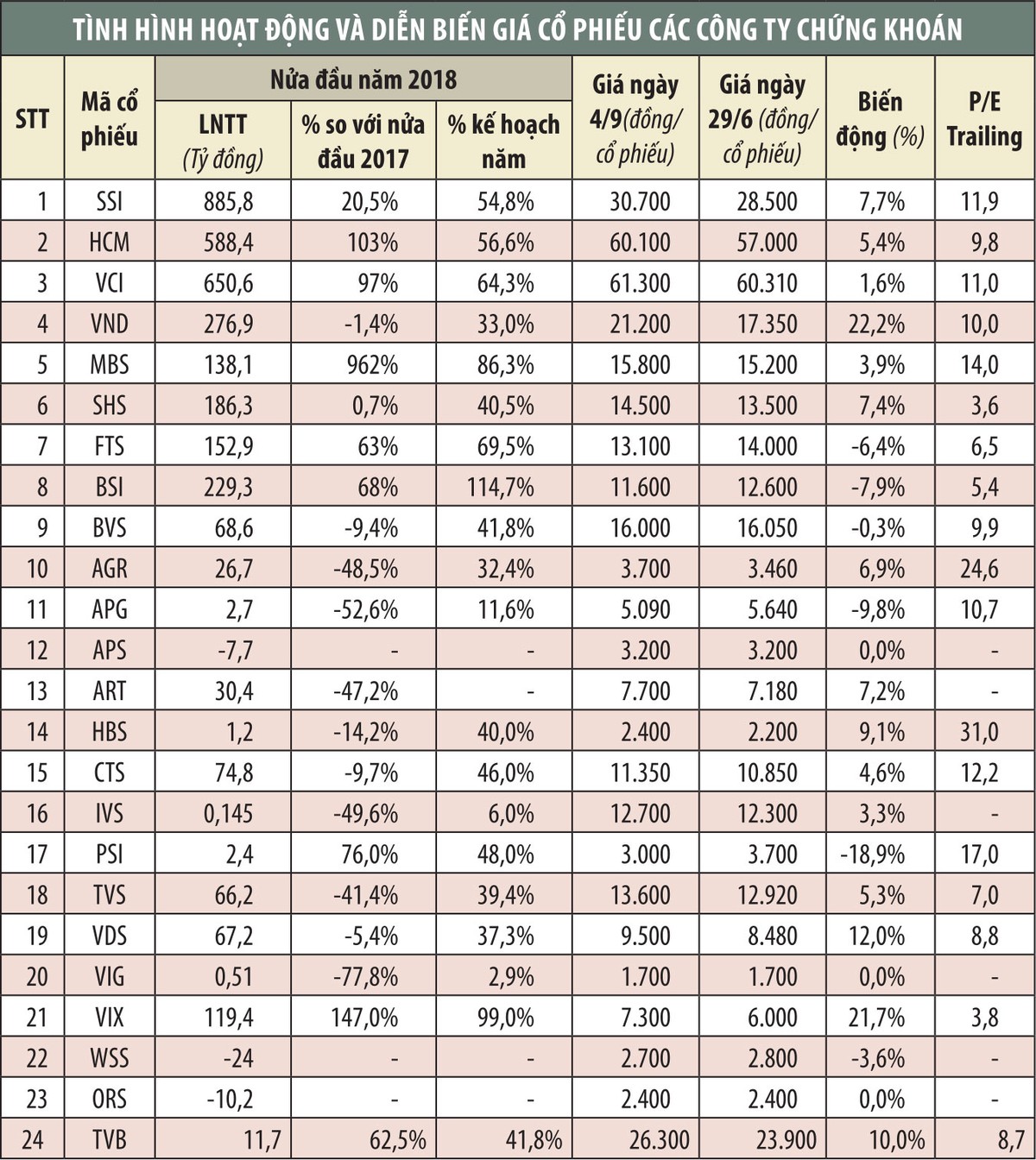

Tại CTCP Chứng khoán Sài Gòn (SSI), trái ngược với con số tăng mạnh 45,9% trong quý I/2018, Báo cáo tài chính của SSI cho biết, LNTT của Công ty giảm 2,4% so với cùng kỳ trong quý II/2018.

Nguyên nhân chủ yếu do lãi từ tài sản tài chính ghi nhận thông qua lãi lỗ (FVTPL) giảm đến 41% so với cùng kỳ, trong khi ghi nhận lỗ của FVTPL lại tăng gấp 3,2 lần.

Tại thời điểm cuối quý II/2018, số cổ phiếu, chứng chỉ quỹ niêm yết trong danh mục đầu tư tự doanh (FPTVL) của SSI có giá trị thị trường là 1.044,8 tỷ đồng, giảm 15,6% so với giá gốc.

Cũng trong Top công ty chứng khoán có thị phần hàng đầu trên HOSE, CTCP Chứng khoán VNDirect (VND) cũng báo LNTT giảm 20% so với cùng kỳ năm ngoái trong quý II/2018.

Tại CTCP Chứng khoán Sài Gòn Hà Nội (SHS), mức giảm lên đến 86,6%. Tại CTCP Chứng khoán Thiên Việt (TVS), LNTT quý II/2018 thậm chí còn lỗ 6,1 tỷ đồng, trong khi cùng kỳ năm 2017 lãi 51,8 tỷ đồng.

Danh mục FVTPL của VND đến cuối quý II/2018 đã giảm 12,1% so với giá trị sổ sách. Tại SHS, trong khi mức lãi của danh mục FVTPL (chiếm 22,7% tổng tài sản) giảm 18,3% thì khoản lỗ tăng 5,4%. Tại TVS, khoản đầu tư FVTPL lỗ ròng 38,9 tỷ đồng (cùng kỳ 2017 lãi 53,5 tỷ đồng), khiến lợi nhuận chung giảm mạnh.

Tuy vậy, việc thị trường trong xu hướng hồi phục từ đầu tháng 7/2018 đến nay được dự báo sẽ giúp danh mục tự doanh của các công ty chứng khoán tích cực hơn nhiều trong quý III/2018.

Như tại SSI, một số khoản đầu tư có giá trị dù giảm mạnh so với giá gốc tại thời điểm cuối quý II/2018 như (DBC giảm 24%), ELC (giảm 53,8%), FPT (giảm 14,4%), GEX (giảm 2,6%)…, nhưng từ đầu quý III đến nay đều đã đạt mức tăng giá khá tốt. Cụ thể, đóng cửa phiên giao dịch ngày 31/8 tại mức 29.000 đồng/cổ phiếu, mã GEX đã tăng 11,6% so với đầu tháng 7/2018, FPT cũng tăng 12,5%, DBC thậm chí tăng 28%…

Với SHS, danh mục cổ phiếu đầu tư cũng đã hồi phục khá mạnh trong 2 tháng qua. Cụ thể, theo đà tăng của giá dầu, PVS đã tăng giá 28,1%, SHB tăng 8,9%, VRC tăng 41,6%… Với VND, các cổ phiếu có tỷ trọng cao trong danh mục là HPG, VPB, PHR, MBB, HOT… đều đang trong xu hướng leo dốc.

Bên cạnh câu chuyện lợi nhuận phục hồi đà tăng, một yếu tố khác làm nên tính hấp dẫn với nhóm cổ phiếu chứng khoán là thị giá của hầu hết các cổ phiếu đã suy giảm mạnh so với mức đỉnh đạt được cách đây vài tháng, giúp định giá trở nên hấp dẫn hơn.

Đối với “ông lớn” có thị phần môi giới cổ phiếu, chứng chỉ quỹ số 1 trên cả 2 sở HNX và HOSE là SSI, đóng cửa phiên 4/9, cổ phiếu SSI đang giao dịch tại vùng giá 30.700 đồng/cổ phiếu.

Dù đã tăng 7,7% so với mức đáy vào đầu tháng 7/2018, mức giá này vẫn thấp hơn 26,9% so với đỉnh 42.000 đồng/cổ phiếu vào giữa tháng 4/2018. Bội số giá trên thu nhập (P/E) lũy kế 4 quý gần nhất của SSI hiện là 11,9 lần, trong khi tại đầu tháng 4/2018, con số này lên đến 16,4 lần.

Với HCM của CTCP Chứng khoán TP.HCM, so với đỉnh giá 90.030 đồng/cổ phiếu phiên 9/4, cổ phiếu này đã giảm sâu hơn 33%. Với lợi nhuận 6 tháng đầu năm gấp đôi cùng kỳ, P/E của HCM chỉ còn chưa đến 10 lần.

Với VCI, thị giá sau điều chỉnh phát hành cổ phiếu thưởng và cổ tức tiền mặt trong tháng 7/2018 cũng đã giảm 28,8% so với mức đỉnh cách đây vài tháng, từ 86.200 đồng/cổ phiếu xuống chỉ còn 61.300 đồng/cổ phiếu. Tương tự, giá cổ phiếu các công ty chứng khoán như VND, SHS, MBS, BVS, BSI… cũng đều cách xa so với vùng đỉnh.

Trong trường hợp BSI và FTS của CTCP Chứng khoán FPT, mức giá hiện còn thấp hơn thời điểm khi VN-Index ở mức đáy vào đầu tháng 7/2018, dù đây là số ít những công ty chứng khoán có lợi nhuận tăng trưởng trong quý II/2018. BSI thậm chí đã hoàn thành kế hoạch năm sau 6 tháng nhưng tỷ số P/E hiện chưa đến 6 lần.

Việc định giá cổ phiếu chứng khoán đang ở vùng hấp dẫn so với mặt bằng chung thị trường (P/E khoảng 17 lần), trong khi doanh thu, lợi nhuận dự báo tăng trưởng trở lại nhiều khả năng sẽ tạo động lực thu hút dòng tiền, hỗ trợ thị giá cổ phiếu của các công ty chứng khoán bước vào một chu kỳ tăng trưởng mới trong nửa cuối năm 2018.

Đáng chú ý, trong bối cảnh nhà đầu tư nước ngoài bán ròng chung trên toàn thị trường trong tháng 8, nhiều cổ phiếu chứng khoán đã được khối ngoại mua ròng khá tích cực như SSI (72,8 tỷ đồng), VND (61,5 tỷ đồng), HCM (19,2 tỷ đồng), VCI (2 tỷ đồng)…