FPT: Khuyến nghị mua vào

CTCK BIDV (BSC)

Hôm nay ngày 4/11/2014, FPT đã tổ chức cuộc họp nhà đầu tư công bố chi tiết kết quả kinh doanh quý III. Theo đó, tổng doanh thu 3 quý đạt 24.287 tỷ đồng (+21% so với cùng kỳ năm ngoái), hoàn thành 108% kế hoạch năm; lợi nhuận sau thuế cho cổ đông công ty mẹ đạt 1.178 tỷ đồng (+4% so với cùng kỳ năm ngoái), tương đương với mức EPS 3 quý là 3.426 đồng/cp. Trong 3 quý 2014, kết quả kinh doanh từng mảng của FPT như sau:

Với khối công nghệ, tổng doanh thu đạt 4.401 tỷ đồng (+5% so với cùng kỳ năm ngoái), lợi nhuận trước thuế đạt 502 tỷ đồng (-18% so với cùng kỳ năm ngoái). Trong đó, đáng chú ý doanh thu của lĩnh vực phát triển phần mềm tăng 26%yoy, đạt 2.334 tỷ đồng do có hợp nhất kết quả kinh doanh từ FPT Slovakia, tuy nhiên lợi nhuận trước thuế giảm 7% so với cùng kỳ năm ngoái do chi phí dành cho hợp nhất, phát triển kinh doanh và đào tạo tăng lên.

Lĩnh vực tích hợp hệ thống có doanh thu và lợi nhuận trước thuế suy giảm mạnh do không có được các hợp đồng lớn. Lĩnh vực dịch vụ công nghệ thông tin chứng kiến sự tăng nhẹ về doanh thu (đạt 523 tỷ đồng), nhưng lợi nhuận trước thuế lại suy giảm đáng kể (đạt 65 tỷ đồng) do công ty ký được các hợp đồng thiên về dịch vụ phần mềm và thời gian thực hiện kéo dài, nên kết quả kinh doanh đa phần sẽ được phản ánh trong năm 2015.

Đáng chú ý, hoạt động kinh doanh tại nước ngoài đã đem lại những kết quả tích cực cho FPT với doanh thu đạt 2.519 tỷ đồng (+34% so với cùng kỳ năm ngoái) và lợi nhuận trước thuế đạt 401 tỷ đông (+3% so với cùng kỳ năm ngoái), chiếm 22% trong cơ cấu lợi nhuận trước thuế của toàn Tập đoàn.

Giá trị hợp đồng tại nước ngoài đã ký trong 9 tháng lên tới 25 triệu USD, tăng 455,6% so với giá trị ký của cả năm 2013 (4,5 triệu USD). Bên cạnh đó, FPT đã tiến hành hedge cho tỷ giá JPY từ quý 1 năm nay, do đó tình hình mất giá của đồng JPY sẽ không ảnh hưởng đến lợi nhuận năm nay mặc dù doanh thu bị ảnh hưởng.

Với khối Viễn thông, lĩnh vực dịch vụ Viễn thông đạt doanh thu 2.836 tỷ đồng (+18% so với cùng kỳ năm ngoái), lợi nhuận trước thuế đạt 660 tỷ đồng, tương đương với 3 quý năm 2013, nguyên nhân do chi phí và khấu hao phát sinh thêm từ dự án quang hóa hạ tầng. Hiện công ty đã chi 650 tỷ đồng cho dự án này, nếu không tính đến chi phí khấu hao thì EBITDA 9 tháng đầu năm 2014 đạt 1.048,8 tỷ đồng (+20,7% so với cùng kỳ năm ngoái); ngoài ra tổng số thuê bao của FPT đã đạt mốc 1 triệu vào tháng 9.

Lĩnh vực Nội dung số đạt doanh thu 698 tỷ đồng (+6% so với cùng kỳ năm ngoái), trong đó mảng Game suy giảm 51% so với cùng kỳ năm ngoái. Công ty cho biết đang trình duyệt các phương án tái cấu trúc lại mảng Game và có thể sẽ phải đóng cửa mảng kinh doanh này.

Với khối Phân phối và Bán lẻ, doanh thu đạt 15.905 tỷ đồng (+28% so với cùng kỳ năm ngoái) chiếm 65% tổng doanh thu của toàn Tập đoàn; lợi nhuận trước thuế tăng trưởng 35% so với cùng kỳ năm ngoái, đạt 419 tỷ đồng và chiếm 23% trong cơ cấu lợi nhuận trước thuế toàn Tập đoàn. FPT cho biết hiên chuỗi bán lẻ đã đạt 150 cửa hàng, dự kiến hết năm 2014 sẽ nâng số lượng cửa hàng lên mức 155 – 160. Ngoài ra, FPT dự kiến sẽ bắt đầu phân phối Iphone 6 từ ngày 14/11/2014.

Quan điểm đầu tư: Chúng tôi vẫn duy trì khuyến nghị MUA trung và dài hạn cổ phiếu FPT với giá mục tiêu 60.742 đồng/cp như báo cáo ngày 27/08/2014.

VNM: Mục tiêu dài hạn là gia tăng trang trại chăn nuôi

CTCK Rồng Việt (VDSC)

chúng tôi vừa có buổi trao đổi với đại diện VNM liên quan đến hoạt động kinh doanh cũng như chiến lược của Công ty trong tương lai. Kết quả kinh doanh quý III/2014 đang khá được kỳ vọng trước xu hướng giảm của giá sữa nhập khẩu của thế giới. Dòng sữa gầy (skimmed milk) và sữa béo (whole milk) đã giảm khoảng 26% so với quý II/2014, do đó, sẽ tác động đáng kể đến biên lợi nhuận gộp của các công ty nhập bôt sữa nói chung và VNM nói riêng trong quý này.

Trong khi đó, giá sữa đầu ra hiện vẫn chưa có dấu hiệu sẽ điều chỉnh dựa trên xu hướng giảm giá nguyên liệu trong thời gian qua. Kết quả kinh doanh Quý III do đó, sẽ tích cực hơn quý trước.

Ngoài ra, Công ty cho biết Bộ Tài Chính chưa có động thái cụ thể nào liên quan đến thay đổi trần giá sữa bột mới vừa áp dụng tháng 6 vừa rồi. Như vậy, chúng tôi cho rằng, biên lợi nhuận gộp các quý tiếp theo vẫn tiếp tục tích cực.

Đối với thị trường xuất khẩu, doanh thu bị ảnh hưởng đáng kể từ những bất ổn chính trị kéo dài ở khu vực Trung Đông. Theo chia sẻ của DN, tình trạng khó khăn này vẫn sẽ tiếp tục tiếp diễn trong thời gian tới. Tuy nhiên, việc hợp nhất doanh thu với công ty con Driftwood mà VNM đang sở hữu 70% sở hữu được xem là nguồn bổ sung đáng kể cho VNM trong năm nay. Theo ước tính của DN, Driftwood sẽ đóng góp khoảng 100 – 120 triệu USD cho doanh thu hợp nhất của công ty Mẹ.

Bên cạnh đó, khả năng nâng cao thị phần sữa bột (chiếm 25% thị trường) cũng đang được VNM xem xét. Với tâm lý sính ngoại của người tiêu dùng Việt Nam, một thương vụ M&A với 1 công ty sữa bột có thương hiệu tại ở các nước phát triển chắc chắn sẽ bổ sung phân khúc sữa bột cao cấp mà VNM đang vươn tới.

Theo chia sẻ của DN, hiện tại, VNM đang phác thảo sơ bộ dự án này với một DN tại Châu Âu, những thông tin chi tiết vẫn chưa được tiết lộ. Chuyên viên ngành của chúng tôi đánh giá, nếu dự án này thành công, thị phần sữa bột của VNM sẽ được cải thiện đáng kể từ việc đánh trúng vào tâm lý ưa chuộng hàng ngoại khi phân phối sản phầm sản xuất tại Châu Âu tại thị trường Việt Nam.

Đồng thời, Công ty cũng cho biết kế hoạch tăng thêm 4 trang trại cùng với 5 trang trại hiện tại, tổng đàn bò dự kiến sẽ lên đến 39.000 con đến năm 2016. Kế hoạch này giúp VNM nâng cao khả năng tự chủ vùng nguyên liệu so với mức 20% như hiện tại.

Trong thời gian gần đây, chúng tôi được biết VNM đã tiến hành đàm phán mua lại DaLat Milk và đã gần đi đến thỏa thuận quan trọng. Với quy mô của VNM, chúng tôi cho rằng họ chủ yếu hướng đến mục tiêu mở rộng diện tích trang trại từ nông trường rộng đến 560 ha tại Lâm Đồng của DaLat Milk hơn là thương hiệu và thị trường của công ty này. Tuy nhiên, thương vụ cuối cùng đã không hoàn thành.

Theo thông tin chưa được xác nhận, TH Milk đã nhanh tay hơn và kết quả có vẻ như chỉ còn chờ ngày công bố. Công ty cho biết sẽ tiếp tục tìm kiếm những cơ hội mở rộng khác; cụ thể như ký kết hợp tác với kết hợp tác với Đức Long Gia Lai triển khai dự án nuôi 80.000 con bò sữa tại Đăk Nông. Chúng tôi cho rằng, với nguồn tài chính dồi dào, việc gia tăng trang trại chăn nuôi đối với VNM không phải là vấn đề quá khó.

Do đó, đây sẽ là mục tiêu dài hạn mà Công ty đang từng bước thực hiện trong thời gian sắp tới bên cạnh chiến lược giữ vững vị thế đầu ngành trên thị trường sữa.

DPM: PE dự phóng 11,3x

CTCK MayBank KimEng (MBKE)

Doanh thu 9 tháng đầu năm 2014 của DPM giảm 11% so với cùng kỳ năm ngoái chủ yếu do giá bán phân ure sụt giảm mạnh so với năm trước. Cụ thể, giá phân ure bán ra của DPM đã giảm 11% so với cùng kỳ năm ngoái từ mức 8.300 đồng/kg xuống còn 7.400 đồng/kg.

Biên lợi nhuận gộp giảm 9 điểm phần trăm so với cùng kỳ 2013, xuống còn 25,6%. Nguyên nhân chính là từ 1/4/2014 giá khí đầu vào (chiếm 70% giá thành sản xuất) ước tăng trung bình 10%, lên mức 7,2 USD/triệu BTU.

Ngoài ra, các chi phí khác cũng tăng, bao gồm (i) tỷ lệ chí phí chi phí bán hàng và quản lý doanh nghiệp/doanh thu tăng 1,3 điểm phần trăm, lên mức 12,5% do quy định về tải trọng làm gia tăng chi phí vận chuyển, (ii) lỗ từ công ty liên kết là 186 tỷ đồng, tăng mạnh so với mức lỗ 12,3 tỷ cùng kỳ năm trước, đây là khoản lỗ từ CTCP Hóa dầu và Xơ sợi Dầu Khí (PV Tex) hiện DPM đang nắm giữ 25% cổ phần. Theo đó, lợi nhuận sau thuế 9 tháng đầu năm 2014 chỉ đạt 938 tỷ đồng, giảm 52% so với cùng kỳ năm ngoái.

Với kết quả 9 tháng đầu năm 2014 như trên, chúng tôi ước tính doanh thu và lợi nhuận sau thuế cả năm 2014 sẽ lần lượt giảm 17% và 52% so với cùng kỳ năm ngoái còn 8.677 tỷ đồng và 1.020 tỷ.

Chúng tôi ước tính EPS 2014 ước đạt 2.685 đồng/cp, PE dự phóng 11,3x, cao hơn trung bình lịch sử 5 năm là 5,6x. Chúng tôi nghĩ rằng kế hoạch cổ tức 25% là khả thi do lượng tiền mặt cuối quý III là khoảng 5.000 tỷ. Với mức cổ tức trên thì lợi suất cổ tức đem lại là 8,3%, cao mức lãi suất ngân hàng hiện nay.

OPC: PE đang giao dịch khoảng 12 lần

CTCK MayBank KimEng (MBKE)

CTCP Dược phẩm OPC vừa thông báo thời gian chốt quyền chia cổ phiếu thưởng, tỷ lệ 2:1 là ngày 18/11/2014. Giá cổ phiếu của OPC đã tăng mạnh trong phiên giao dịch hôm nay (04/11/2014), đóng cửa ở mức 64.500 đồng/cp (+5,7%).

Việc chia thưởng này được thực hiện theo thống nhất của ĐHCĐ thường niên 2013 tổ chức hồi tháng đầu tháng 4/2014. Như vậy, sau khi phát hành cổ phiếu thưởng, vốn điều lệ của OPC sẽ tăng từ 128,6 lên 192,9 tỷ đồng.

Tính đến thời điểm hiện tại, OPC vẫn chưa công bố kết quả kinh doanh quý III/2014. Trong 6 tháng đầu năm 2014, doanh thu và lợi nhuận sau thuế của OPC tăng lần lượt 21,5% và 5,1% so với cùng kỳ năm ngoái, đạt 335,5 và 35,8 tỷ đồng. Lợi nhuận tăng thấp hơn doanh thu chủ yếu do chi phí bán hàng và quản lý gia tăng so với cùng kỳ. Tỷ lệ chi phí bán hàng và quả lý/doanh thu đã tăng từ mức 33,8% trong 6 tháng đầu năm 2013 lên 36,9% trong 6 tháng đầu năm 2014.

Áp lực cạnh tranh trong phân khúc đông dược cũng như thực phẩm chức năng ngày một gia tăng, do vậy để duy trì đà tăng trưởng doanh thu, các công ty hiện nay phải chi tiêu nhiều hơn cho các hoạt động quảng cáo, và thúc đẩy bán hàng.

Với kết quả đạt được trong 6 tháng đầu năm 2014, OPC đã hoàn thành 57,9% và 54,4% kế hoạch doanh thu và lợi nhuận 2014. Ngoài ra, lịch sử cho thấy OPC vẫn thường thận trọng trong việc đặt kế hoạch kinh doanh. Do vậy, chúng tôi cho rằng, kế hoạch 2014 với OPC sẽ không quá khó khăn, thậm chí, có khả năng OPC sẽ đạt được kết quả lạc quan hơn, tuy nhiên, mức vượt có thể sẽ không cao.

OPC đang giao dịch ở mức khoảng 12 lần PE ước tính cho 2014, tương đương với bình quân ngành.

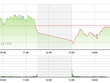

TCM: Khuyến nghị mua vào

CTCK MayBank KimEng (MBKE)

TCM ghi nhận bước vào xu hướng tăng từ giai đoạn tháng 5. Đường giá sau khi tăng khá mạnh đã bước vào chu kỳ điều chỉnh và tích lũy từ đầu tháng 9 đến nay.

Sự điều chỉnh có phản ứng tốt tại vùng hỗ trợ mạnh được hình thành bởi MA trung hạn và tỷ lệ Fibo 38.2%.

Phiên tăng mạnh hôm nay đánh dấu việc được giá thoát ra khỏi vùng tam giá tích lũy và thiết lập đỉnh cao hơn, các chỉ dấu cho thấy xu hướng tăng đang quay trở lại.

Thanh khoản đột biến. Khối lượng giao dịch tăng mạnh trong phiên bứt phá kháng cự hôm nay, vượt lên trên mức thanh khoản 50 ngày và điều này giúp cũng cố độ tin cậy của điểm bứt phá.

Chỉ báo có chuyển biến. MACD dù vẫn còn nằm dưới đường 0, đã cắt lên trên đường tín hiệu ở phiên hôm nay. Các chỉ báo khác đang di chuyển từ vùng trung tính sang tích cực.

Chiến lược đầu tư: NĐT có thể xem xét mua vào TCM ở mức giá hiện tại 35.8. Mục tiêu gần nhất: 41.5 (+15,9%). Mức dừng lỗ: 32.4 (-9,5%)

DHA: Lợi nhuận dự phóng cả năm đạt 14 tỷ đồng

CTCK MB (MBS)

DHA công bố kết quả kinh doanh 9 tháng đầu năm 2014. Lũy kế 9 tháng đầu năm 2014, doanh thu đạt 123 tỷ VNĐ, tăng 15% so với cùng kỳ. Lợi nhuận sau thuế đạt 9.6 tỷ VNĐ, tăng 33% so với cùng kỳ.

Hiệu quả hoạt động của DHA có sự chuyển biến khả quan khi các mỏ đá của Công ty bắt đầu đi vào giai đoạn khai thác hiệu quả giá bán trung bình tăng lên khoảng 5% - 10%. Hiện tại, Công ty đang sở hữu 4 mỏ đá với tổng công suất khai thác là 2.63 triệu m3/năm. Các mỏ đá của Công ty bao gồm:

- Mỏ đá Thường Tân tổng diện tích khai thác là 19.84 ha, công suất khai thác đã được cấp phép: 940.000m3/năm và thời gian khai thác đến 4/2025

- Mỏ đá Núi Gió tổng diện tích được cấp phép khai thác 18,52ha, công suất khai thác đã được cấp phép: 200.000m3/năm và thời hạn khai thác đến tháng 8/2025.

- Mỏ đá Tân Cang 3 tổng diện tích được cấp phép khai thác: 21,74 ha, công suất khai thác đã được cấp phép: 490.000m3/năm và thời hạn khai thác đến tháng 03/2024.

- Mỏ đá Thạnh Phú 2 tổng diện tích được cấp phép là 24,97 ha, trong đó (diện tích khai thác là 20,0 ha và diện tích phụ chợ là 4,97 ha) công suất khai thác đã được cấp phép: 1.000.000m3/năm và thời hạn khai thác đến tháng 5/2020.

Chúng tôi dự phóng lợi nhuận sau thuế của DHA trong năm 2014 là 14 tỷ VNĐ, tương đương mức EPS là 925 VNĐ/cp.