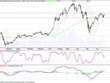

PET: Thích hợp với trung hạn hơn ngắn hạn

CTCK Maritime Bank (MSBS)

Tổng CTCP Dịch vụ tổng hợp Dầu khí (PET) là đơn vị thành viên của Tập đoàn Dầu khí. Hiện nay, PET là một trong những nhà phân phối hàng đầu Việt Nam trong lĩnh vực viễn thông và công nghệ thông tin. Trong đó, hoạt động phân phối điện thoại Samsung, Sony Ericson và LG đóng góp khoảng 60% doanh thu và lợi nhuận trước thuế của PET.

Hoạt động kinh doanh hàng năm luôn duy trì được sự ổn định. Năm 2013, doanh thu thuần của PET tăng 13% so với năm 2012, đạt 11.516 tỷ đồng, lợi nhuận sau thuế giảm 8%, đạt 196 tỷ đồng nhưng vẫn vượt 9% kế hoạch lợi nhuận năm.

Quý I/2014, kết quả kinh doanh giảm sút, doanh thu thuần và lợi nhuận sau thuế đều giảm 7% so với cùng kỳ, lần lượt đạt 2.550 tỷ đồng và 49 tỷ đồng.

Năm 2014, PET đặt kế hoạch thận trọng với doanh thu kế hoạch là 9.500 tỷ đồng và 180 tỷ đồng lợi nhuận sau thuế, giảm 8% so với kết quả thực hiện năm 2013.

Chi trả cổ tức đều đặn hàng năm, tỷ lệ trả cổ tức luôn ổn định, năm 2012 và năm 2013 lần lượt là 16% và 17%, năm 2014, PET dự kiến trả cổ tức với tỷ lệ 17%.

Khối lượng giao dịch trung bình 22 phiên gần đây là 684.697 CP/ngày.

PET là cổ phiếu thích hợp với phong cách đầu tư trung hạn hơn là ngắn hạn. Cổ phiếu PET mang thiên hướng của một cổ phiếu chu kỳ.

PET mang đặc tính của một cổ phiếu Mid cap có hệ số beta thấp.

PET đang tạo nền tảng tăng giá “Cup with hand” với với KLGD lớn ở phiên tăng giá đi lên.

Các tín hiệu MACD, RSI, PSAR đang phát tín hiệu tăng điểm.

Tổ hợp nến ngày nằm trên tín hiệu MA20 cho thấy PET đang ở kênh tăng giá trung hạn.

>> Tải báo cáo

EVE: Thích hợp đầu tư trung và dài hạn

CTCP BIDV (BSC)

Ngày 23/6/2014, CTCP Everpia Việt Nam (EVE - sàn HOSE) công bố nghị quyết HĐQT, lấy ý kiến cổ đông bằng văn bản một số vấn đề đã không được thông qua tại cuộc họp ĐHCĐ 2014 cuối tháng 3 vừa qua bao gồm: (1) Kế hoạch kinh doanh 2014, doanh thu đạt 800 tỷ đồng và LNST đạt 90 tỷ đồng; (2) Thù lao cho HĐQT và ban kiểm soát năm 2014; (3) Phương án chia cổ tức năm 2013 bằng tiền mặt 11% mệnh giá; (4) Phương án trích quỹ quản lý: 5% LNST và (5) Bổ sung ngành nghề kinh doanh.

Cũng trong tháng 6 này, HĐQT công ty đã thông qua việc đóng cửa công ty con - Công ty cổ phần Mattpia Việt Nam (với số vốn thực góp là 2,4 tỷ đồng) và dự kiến tìm kiếm đối tác khác có tên tuổi phục vụ cho việc sản xuất đệm lò xo của EVE. Hiện EVE chỉ còn một công ty con duy nhất là Công ty TNHH Everpia Campuchia, Công ty hy vọng công ty con này sẽ đạt điểm hòa vốn (break even) trong năm nay.

Về hoạt động sản xuất kinh doanh chính, quý I/2014, doanh thu thuần đạt 120,52 tỷ đồng (giảm 6,59%yoy), tỷ lệ COGS / doanh thu thuần tăng lên mức 70,47% (cùng kỳ 2012 chỉ có 64,39%), Công ty cho biết trong quý I, số bông cấp đi rất nhiều và là hàng mẫu cho khách thử nên đã đẩy COGS tăng mạnh. Bên cạnh đó, Quý II và Quý III là mùa chính sản xuất padding và quilting trong năm, ngoài ra Công ty cũng có thêm nhiều đơn hàng xuất khẩu chăn ga nên kỳ vọng doanh thu sẽ tăng trưởng tốt. EVE là doanh nghiệp hàng đầu trong lĩnh vực chăn ga gối đệm tại Việt Nam, thích hợp với đầu tư trung và dài hạn.

REE: Tăng trưởng lợi nhuận sẽ khả quan

CTCK MB (MBS)

Kết quả kinh doanh của CTCP Cơ điện lạnh (REE) vẫn khá ổn định, song sụt giảm nhẹ so với cùng kỳ năm ngoái. Trong quý I/2014, REE đạt doanh thu là 552 tỷ đồng (+8% so với cùng kỳ) và lợi nhuận 232 tỷ đồng (-40% so với cùng kỳ).

Hoạt động cơ điện công trình có sự tăng trưởng khả quan nhờ dự án sân bay Nội Bài đã được thi công xong và ghi nhận doanh thu và lợi nhuận. Trong khi đó, lợi nhuận từ các công ty liên kết giảm mạnh do lợi nhuận ròng của PPC giảm 723 tỷ đồng (chủ yếu do không còn lãi tỷ giá trong quý 1/2014).

Hoạt động cho thuê bất động sản của Công ty vẫn khá ổn định nhờ tỷ lệ lấp đầy tại các tòa nhà văn phòng cao. Tuy nhiên, doanh thu và lợi nhuận từ mảng này dự kiến không tăng trưởng do giá cho thuê và diện tích cho thuê không tăng. Mảng kinh doanh điện lạnh của REE đang bị thu hẹp và không có triển vọng cải thiện trong thời gian tới.

Trên thực tế, mô hình kinh doanh hiện tại của REE là trở thành một công ty đầu tư với phần lớn nguồn lực được đầu tư vào các công ty đang hoạt động trong lĩnh vực cung cấp điện và nước. Trong năm 2015, chi phí khấu hao của PPC, TMP và TBC sẽ giảm đáng kể, giúp gia tăng lợi nhuận từ các công ty này và do đó triển vọng tăng trưởng lợi nhuận của REE cũng sẽ khả quan.

Chúng tôi dự phóng lợi nhuấn sau thuế của REE trong năm 2014 sẽ đạt mức 900 tỷ đồng, tương đương với mức EPS đạt mức 3.390 đồng/cp.

IMP: EPS dự phóng đạt 4.500 đồng/CP trong năm 2014

CTCK MB (MBS)

IMP là một trong những công ty dược phẩm hàng đầu tại Việt Nam. Hoạt động tiêu thụ sản phẩm của Công ty phụ thuộc nhiều vào kênh bệnh viện (ETC) chiếm 60% doanh thu (trong các năm trước), còn lại là kênh bán lẻ qua các đại lý và nhà thuốc. Năm 2013 là một năm khó khăn của IMP khi thông tư 01/2012-TTLT-BTC-BYT đề ra quy định về giá bán đối với thuốc trúng thầu vào bệnh viện. Do giá sản phẩm của IMP không cạnh tranh nên doanh thu 2013 chỉ tăng nhẹ 3%, trong khi lợi nhuận sụt giảm mạnh 22% do áp lực cạnh tranh khiến biên lợi nhuận giảm.

Trong năm 2013 và các tháng đầu năm 2014, IMP đã tiến hành cơ cấu lại hoạt động kinh doanh bằng cánh đẩy mạnh xây dựng hệ thống phân phối OTC (doanh thu kênh này dần chiếm 60% tổng doanh thu). Điều này khiến cho doanh thu giữ được ổn định trước tác động tiêu cực của TT 01, song khiến biên lợi nhuận suy giảm do chi phí bán hàng tăng mạnh.IMP không hướng tới sự cạnh tranh về giá mà tập trung vào chất lượng sản phẩm. Công ty luôn nhập nguyên liệu từ các nước Châu Âu và Mỹ dẫn đến giá thành sản xuất cao và giá bán sản phẩm cao (cao hơn 30 -40% so với các doanh nghiệp nhập khẩu nguyên liệu từ Ấn Độ và Trung Quốc). Đinh hướng của Công ty là tiếp tục đầu tư nâng cấp hệ thống chất lượng (hướng tới đáp ứng tiêu chuẩn PIC/S-GMP). Chúng tôi lưu ý các nhà đầu tư rằng đây là một quá trình dài (dự kiến kéo dài 1,5 năm với kinh phí 50 tỷ VNĐ).

Các dòng sản phẩm mũi nhọn của Công ty là Cephalosporin, Penicilin và Non- Betalactam. Công ty vẫn duy trì được biên lợi nhuận gộp khả quan từ mức 36% đến mức 53% đối với các dòng sản phẩm chủ lực của mình. Mặc dù biên lợi nhuận gộp có giảm song vẫn ở mức cao. Năng lực sản xuất của IMP hiện nay đang khá tốt và hai nhà máy Cephalosporin, Penicilin vẫn còn dư nhiều công suất. Trong vài năm tới Công ty không phải đầu tư thêm để mở rộng công suất sản xuất.

Dự kiến tổng lợi nhuận 2014 đạt khoảng 75 tỷ đồng, EPS dự phóng trong năm 2014 đạt 4500 VNĐ/cp.

PGS: Có thể mua vào ở mức giá hiện tại

CTCK Maybank KimEng (MBKE)

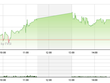

Cổ phiếu CTCP Kinh doanh khí hóa lỏng miền Nam (PGS) có phản ứng bật lên tích cực từ khu vực Fibo 61,8% sau khi đã giảm khá mạnh ở 2 tháng trước đó. Đường giá trong các phiên gần đây cũng chính thức vượt thành công lên trên MA trung hạn, đồng thời thiết lập đỉnh liền sau cao hơn.

Xu hướng ngắn hạn của PGS vì vậy được chúng tôi nhìn nhận chuyển sang trạng thái tăng.

Khối lượng giao dịch tại phiên bứt phá phiên 25/6 ghi nhận mức đột biến, cao nhất trong 2 tháng qua. Khối lượng giao dịch cao trở lại cho thấy dòng tiền dành sự quan tâm lớn đến PGS.

MACD đã tăng lên trên đường 0 lần đầu tiên sau 2 tháng, hàm ý ủng hộ PVS di chuyển theo xu hướng tăng. Các chỉ báo kỹ thuật khác đa phần trong trạng thái tích cực.

Điểm cộng “yếu tố cơ bản”: Từ quý II giá khí đầu vào của PGS sẽ giảm về bằng mức cuối 2013 còn 8,93 USD/mmBTU, điều này sẽ góp phần không nhỏ cải thiện tình hình kinh doanh của Công ty. PGS đang được giao dịch tại P/E 2014 là 5,3x, thấp hơn trung bình ngành trong khu vực 9,11x.

Nhà đầu tư có thể mua vào PGS quanh mức giá hiện tại 29.3 với mức giá muc tiêu là 34.0 (+16,0%) và dừng lỗ tại 26.7(-8,9%)