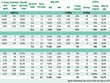

* MSN: VCBS khuyến nghị THEO DÕI đối với cổ phiếu này.

CTCP Tập đoàn Masan (MSN – sàn HOSE) là tập đoàn kinh tế tư nhân hàng đầu của Việt Nam hiện nay với chiến lược phát triển tập trung chủ yếu vào ngành hàng tiêu dùng.

Thế mạnh về thương hiệu, quản trị và khả năng đàm phán trong các thương vụ M&A lớn trong thời gian đã thể hiện và càng khẳng định thêm sức mạnh của MSN. Tuy nhiên kết quả kinh doanh hiện nay đang bị tác động khá mạnh bởi mảng khai thác và kinh doanh khoáng sản do mới bước vào giai đoạn đầu và chi phí còn khá cao. Chúng tôi kỳ vọng vào những kết quả khả quan hơn từ dự án Núi Pháo vào hai quý cuối năm.

Với 2 phiên đứng giá tham chiếu và 1 phiên giảm điểm vào cuối tuần ngày 5/9, giá cổ phiếu MSN tính chung cả tuần giảm 1.000 đồng/CP (-1,2%) từ mức 85.000 đồng/Cp xuống 84.000 đồng/CP.

* DBC: VCBS huyến nghị NẮM GIỮ với cổ phiếu DBC.

VCBS cho rằng mặc dù kết quả kinh doanh trong 6 tháng đầu năm 2014 không cao như kỳ vọng nhưng với một số thông tin tích cực nêu trên chúng tôi giữ quan điểm về khả năng hoàn thành kế hoạch của CTCP Tập đoàn Dabaco (DBC – sàn HNX) trong năm nay. Theo đó DBC có khả năng sẽ đạt 210 tỷ đồng lợi nhuận sau thuế, EPS khoảng 3.340 đồng/CP, theo đó P/E forward ở mức 7,3 lần, không quá cao.

Tuần qua, DBC tăng liên tiếp trong 3 phiên từ mức 24.400 đồng/Cp lên 25.800 đồng/CP, tương ứng tăng 5,74%.

* MHC: VCBS khuyến nghị MUA MHC trong ngắn hạn, BVSC cũng có khuyến nghị tích cực

EPS của MHC có thể đạt 4.817 đồng/CP, với thị giá hiện tại thì P/E forward đang ở mức 2,8 lần, khá thấp so với các doanh nghiệp cảng biển, logistics tại khu vực Hải Phòng. Do đó, VCBS khuyến nghị MUA MHC trong ngắn hạn.

Tuần qua, cổ phiếu MHC khá tích cực, chỉ giảm nhẹ trong phiên cuối tuần và 2 phiên tăng mạnh, trong đó, phiên đầu tuần đã tăng chạm trần. Tính chung cả tuần, MHC tăng 1.200 đồng/CP, tương ứng tăng 8,39% và chốt tuần đứng giá 15.500 đồng/CP.

* OGC: VCBS khuyến nghị THEO DÕI đối với cổ phiếu OGC.

CTCP Tập đoàn Đại Dương (OGC – sàn HOSE) là một doanh nghiệp có quy mô tổng tài sản và vốn chủ sở hữu thuộc nhóm các doanh nghiệp BĐS lớn trên thị trường, với quỹ đất rộng tại các vị trí đắc địa, chúng tôi vẫn đánh giá cao tiềm năng của công ty trong dài hạn. Tuy nhiên, hoạt động đầu tư của công ty khá dàn trải, và chưa phát huy được thế mạnh trong các mảng hoạt động, cơ cấu nguồn vốn vẫn tiềm ẩn rủi ro, đặc biệt, áp lực trả nợ và chi phí lãi vay vẫn lớn.

Tuần qua, OGC có 2 phiên tăng và 1 phiên giảm duy nhất ngày 4/9. Tính chung cả tuần, OGC tăng 900 đồng/CP, tương ứng tăng 7,63% từ mức 11.800 đồng/CP lên 12.700 đồng/CP.

* DHC: BVSC khuyến nghị OUTPERFORM cổ phiếu DHC với giá mục tiêu 23.900 đồng/cổ phiếu theo phương pháp định giá FCFF và phương pháp so sánh.

Đúng như nhận định của BVSC, cổ phiếu DHC đã tăng điểm trong cả 3 phiên. Tính chung cả tuần, DHC tăng 1.400 đồng/CP, tương ứng tăng 7,6% và đóng cửa phiên cuối tuần ở mức 19.500 đồng/CP.

* NBB: BVSC khuyến nghị có thể tích lũy dần

Tình hình tài chính của Công ty đã ổn định và phần nào hạn chế rủi ro thanh khoản trong ngắn hạn. Do đó, các nhà đầu tư kỳ vọng vào kế hoạch tái cấu trúc lần này có thể xem xét tích lũy dần cổ phiếu NBB. Rủi ro ngắn hạn hiện nay của cổ phiếu NBB là áp lực chung từ thị trường khi chỉ số VN – Index đang tiếp cận vùng kháng cự mạnh tại 630 điểm.

Tuần qua, NBB có 1 phiên tăng, 1 phiên giảm và 1 phiên đứng giá. Tính chung cả tuần, NBB chỉ tăng 100 đồng/CP, tương ứng tăng 0,46% và đứng giá 21.900 đồng/Cp trong phiên cuối tuần.

* TS4: MBKE khuyến nghị mua vào với mức giá mục tiêu 13.200 đồng

Với lợi thế tự chủ nguồn nguyên liệu, kì vọng kết quả kinh doanh quý III, TS4 tiếp tục tăng trưởng tốt so với cùng kỳnăm trước. Trong 6 tháng đầu năm 2014, lợi nhuận sau thuế tăng 28% so với cùng kỳ năm ngoái. EPS 2014 ước 1.35, PE 8x. Nhà đầu tư có thể xem xét mua vào TS4 ở quanh vùng giá hiện tại 11.5. Mục tiêu gần nhất: 13.2 (+14,8%). Dừng lỗ: 10.4 (-9,6%).

Nhận định của MBKE đúng với xác suất khá cao. Tuần qua, TS4 có 3 phiên tăng liên tiếp, trong đó có 2 phiên chạm trần. Tính chung cả tuần, TS4 tăng 2.200 đồng/CP, tương ứng tăng 20,18% và đứng giá 13.100 đồng/Cp trong phiên cuối tuần.

* TDH: MBKE khuyến nghị mua vào với mức giá mục tiêu 20.000 đồng.

NĐT có thể xem xét mua vào TDH ở quanh vùng giá hiện tại 17.4. Mục tiêu gần nhất: 20.0 (+15,0%). Dừng lỗ: 15.5 (-10,9%).

Khuyến nghị của MBKE có xác suất đúng cao. Tuần qua, TDH có 3 phiên tăng liên tiếp. Tính chung cả tuần, TDH tăng 900 đồng/CP, tương ứng tăng 5,33% và đứng giá 17.800 đồng/Cp trong phiên cuối tuần.

* KDC: MBKE khuyến nghị nắm giữ

Yếu tố mùa vụ và một số thông tin tích cực về kết quả hoạt động có thể đóng vai trò hỗ trợ tốt đối với cổ phiếu KDC trong ngắn hạn. Tuy nhiên, tại mức giá 73.000 đồng/CP ngày 28/08/2014, ước tính P/E, P/B 2014E (sau pha loãng) của Kinh Đô là 21,57 lần và 1,78 lần, chúng tôi cho rằng mức giá hiện tại của KDC đã khá hợp lý, vì vậy, MSBS duy trì khuyến nghị Nắm Giữ đối với cổ phiếu KDC.

Tuần qua, KDC có 2 phiên đứng giá và 1 phiên giảm. Tính chung cả tuần, KDC chỉ giảm 500 đồng/CP, tương ứng giảm 0,67% và đứng giá 74.000 đồng/Cp trong phiên cuối tuần.