Chứng khoán Mỹ: Diễn biến trái chiều giữa các chỉ số

Thị trường chứng khoán Mỹ vừa ghi nhận tuần giao dịch có diễn biến trái chiều trên các chỉ số. Dow Jones tăng điểm, đóng cửa ở mức đỉnh lịch sử, trong khi S&P 500 và Nasdaq Composite (2 chỉ số có tỷ trọng lớn cổ phiếu công nghệ) giảm điểm. Thị trường quay trở lại giai đoạn tìm kiếm các chủ đề mới để nối dài đà tăng và nhịp rung lắc chủ yếu xuất phát từ nhóm công nghệ khi không có thêm thông tin hỗ trợ.

Nvidia báo cáo doanh thu quý II/2024 tăng trưởng 122%, nhưng thấp hơn mức tăng 262% của quý liền trước, cho thấy tốc độ tăng trưởng vượt trội của công ty công nghệ này có thể đang chậm lại. Giá cổ phiếu Nvidia giảm khoảng 8,5% trong tuần qua, nhưng so với đầu năm 2024 vẫn có mức tăng hơn 140%.

Sự hạ nhiệt của nhóm ngành công nghệ ở định giá lịch sử tạo cơ hội cho các nhóm ngành khác nhận thêm dòng tiền, tránh tạo ra những cú sốc bán tháo từ một nhóm ngành lan ra các nhóm ngành khác.

Về tổng thể, S&P 500 hiện cao hơn 17% so với đầu năm 2024, nhờ vào nền tảng kinh tế Mỹ vững chắc. Lạm phát đang có xu hướng giảm, Cục Dự trữ Liên bang Mỹ (Fed) nhiều khả năng sẽ sớm hạ lãi suất. Tốc độ tăng trưởng của thị trường chứng khoán có thể không duy trì như hiện tại và khả năng biến động có thể quay trở lại, nhưng chúng tôi tin rằng, các yếu tố cơ bản của thị trường tăng giá vẫn còn.

|

Đứng trên góc độ vĩ mô, mặc dù có những lo ngại về sự suy giảm của thị trường lao động và tác động tiềm tàng đối với người tiêu dùng, nhưng số liệu GDP cho thấy, người tiêu dùng Mỹ duy trì chi tiêu ở mức hợp lý. Số lượng đơn xin trợ cấp thất nghiệp ban đầu theo tuần đã giảm xuống 231.000 so với mức 232.000 của tuần liền trước. GDP quý II/2024 được điều chỉnh mức tăng trưởng từ 2,8% lên 3%. Sang quý III, dự báo GDPNow của Fed Atlanta là GDP tăng khoảng 2%, phù hợp với mức trung bình từ 1,5 - 2% và không chỉ ra dấu hiệu về suy thoái hoặc khủng hoảng kinh tế.

Tại thị trường châu Á, các chỉ số chứng khoán Nhật Bản ghi nhận một tuần tăng điểm nhẹ sau khi có dữ liệu kinh tế mới. Lạm phát tháng 7 tại thủ đô Tokyo là 2,6%, tăng so với mức 2,2% của tháng 6 và đạt mức cao nhất kể từ tháng 3. Lạm phát cơ bản - loại bỏ giá thực phẩm tươi sống là 2,4%, cao hơn so với dự báo 2,2% và được sử dụng như một chỉ báo cho xu hướng của toàn bộ nền kinh tế. Trong khi đó, doanh số bán lẻ tăng 2,6% so với cùng kỳ năm ngoái, thấp hơn so với mức dự báo 2,9%.

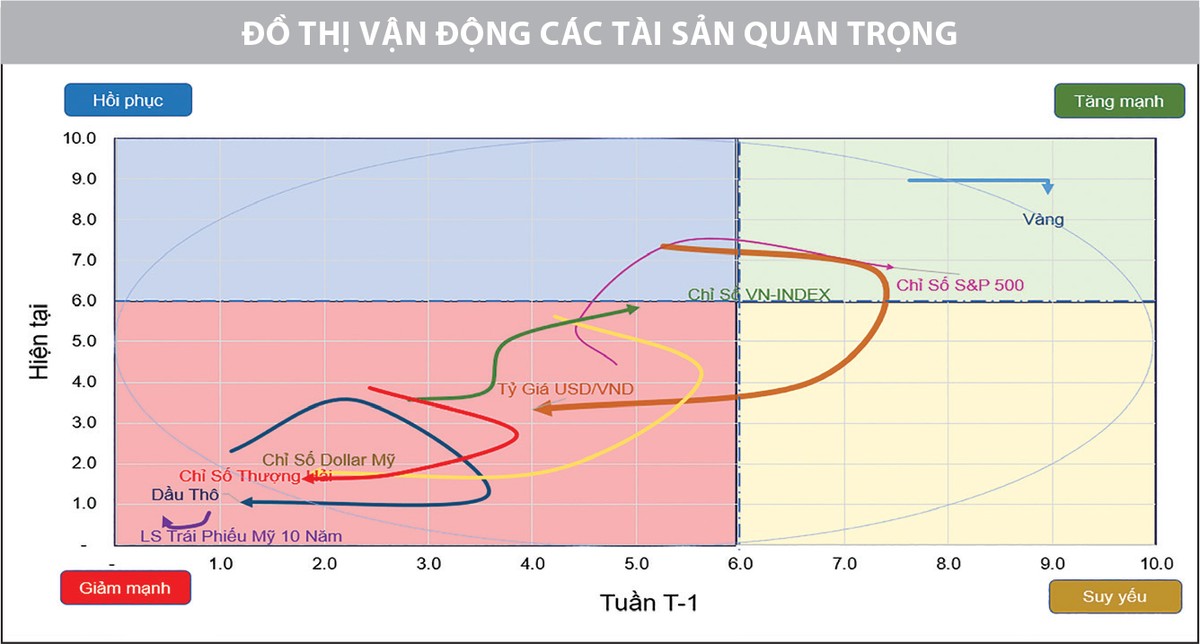

Xét trên vận động các loại tài sản, lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm hồi phục nhẹ, nhưng vẫn quanh mức 3,8% và vận động của lợi suất trái phiếu đang di chuyển ra xa vòng Elip trong vùng giảm mạnh.

Chỉ số Dollar Index (DXY) tiếp tục nằm trong xu hướng giảm mạnh, do kỳ vọng Fed cắt giảm lãi suất trong cuộc họp tháng 9 này. DXY ghi nhận mức giảm khoảng 2,9% trong tháng 8, đánh dấu mức giảm hàng tháng mạnh nhất trong 9 tháng qua. Sự hạ nhiệt của đồng USD đã tác động tích cực đến VND, với tỷ giá USD/VND giảm xuống mức 24.830, thấp hơn 2,6% so với mức đỉnh ngày 27/5. Theo đó, Ngân hàng Nhà nước có thêm dư địa để thực hiện chính sách nới lỏng tiền tệ, hỗ trợ tăng trưởng kinh tế.

|

Giá dầu tăng nhẹ nhờ dữ liệu kinh tế tích cực từ Mỹ và sự gián đoạn nguồn cung ngày càng trầm trọng tại Libya. Chính quyền miền Đông Libya tuyên bố ngừng xuất khẩu dầu, trong bối cảnh căng thẳng gia tăng ở Trung Đông. Việc Israel không kích các mục tiêu của Hezbollah ở miền Nam Lebanon đã làm dấy lên lo ngại về một cuộc xung đột quy mô lớn hơn, ảnh hưởng trực tiếp đến nguồn cung dầu.

Giá dầu Brent tăng lên trên 79 USD/thùng, giá dầu thô West Texas Intermediate (WTI) ở trên mức 76 USD/thùng. Sự điều chỉnh dữ liệu GDP quý II/2024 của Mỹ cho thấy nền kinh tế lớn nhất thế giới tăng trưởng với tốc độ mạnh hơn so với báo cáo ban đầu, góp phần nâng cao tâm lý thị trường. Trong khi đó, sản lượng dầu từ Libya có nguy cơ giảm sâu hơn do tình hình bất ổn gia tăng tại quốc gia thành viên OPEC này.

VN-Index chuẩn bị kỹ càng trước ngưỡng 1.300 điểm

Thị trường chứng khoán Việt Nam có diễn biến chậm lại, giằng co trong biên độ hẹp suốt các phiên giao dịch tuần qua, sau khi hồi phục tích cực trong 2 tuần trước đó. Khép lại tuần giao dịch, VN-Index ghi nhận giảm 1,45 điểm (0,1%) so với tuần liền trước, đóng cửa tại 1.283,87 điểm.

Diễn biến này xuất hiện trong bối cảnh các nhà đầu tư chuẩn bị có kỳ nghỉ lễ Quốc khánh dài ngày - thời điểm luôn đem lại trạng thái và tâm lý chốt lời cho các nhà đầu tư. Bên cạnh đó, sau nhịp hồi phục tích cực 2 tuần trước đó, chỉ số chung tiến gần hơn tới vùng đỉnh ngắn hạn cũ quanh 1.285 - 1.300 điểm, vùng mà nhiều thời điểm trong quá khứ chưa thể chinh phục. Theo đó, vận động chậm lại trong tuần qua được cho là cần thiết, một sự chuẩn bị kỹ càng trước khi tiến tới chinh phục vùng cản mạnh.

Thanh khoản suy giảm, nhưng phù hợp với một tuần điều chỉnh. Tâm lý nắm giữ cổ phiếu vẫn khá vững vàng, lực bán không quá mạnh và nhà đầu tư cũng không vội vàng mua mà chờ đợi những tín hiệu mới sau kỳ nghỉ lễ. Dưới góc nhìn kỹ thuật, sau 2 tuần tăng điểm tích cực, VN-Index chậm lại trong tuần qua, nhưng xu hướng hồi phục ngắn hạn được duy trì và chỉ số đang trong quá trình tích lũy, thiết lập nền giá mới trước khi trở lại chinh phục vùng đỉnh ngắn hạn cũ.

|

Xét về cơ hội, ngưỡng kháng cự 1.300 điểm khiến nhiều lần chỉ số điều chỉnh, nhưng nỗ lực phục hồi được thể hiện ngày càng rõ rệt và quyết liệt hơn, khi hệ thống đáy sau tiếp tục hình thái cao hơn đáy trước. Khả năng Fed sắp hạ lãi suất và kỳ vọng thị trường trong nước đón nhận những thông tin, sự kiện tương tự sẽ hỗ trợ tâm lý giao dịch và ngưỡng 1.300 điểm dự kiến sớm được chinh phục thành công.

Ngược lại, các ngưỡng hỗ trợ quan trọng tại 1.280 điểm và mạnh hơn tại 1.260 điểm sẽ là những vùng đệm duy trì tín hiệu tích cực cho các vị thế ngắn hạn. Các giao dịch ngắn hạn có thể tham chiếu các vùng hỗ trợ này để tối ưu các điểm giải ngân cũng như phân bổ tỷ trọng hợp lý.

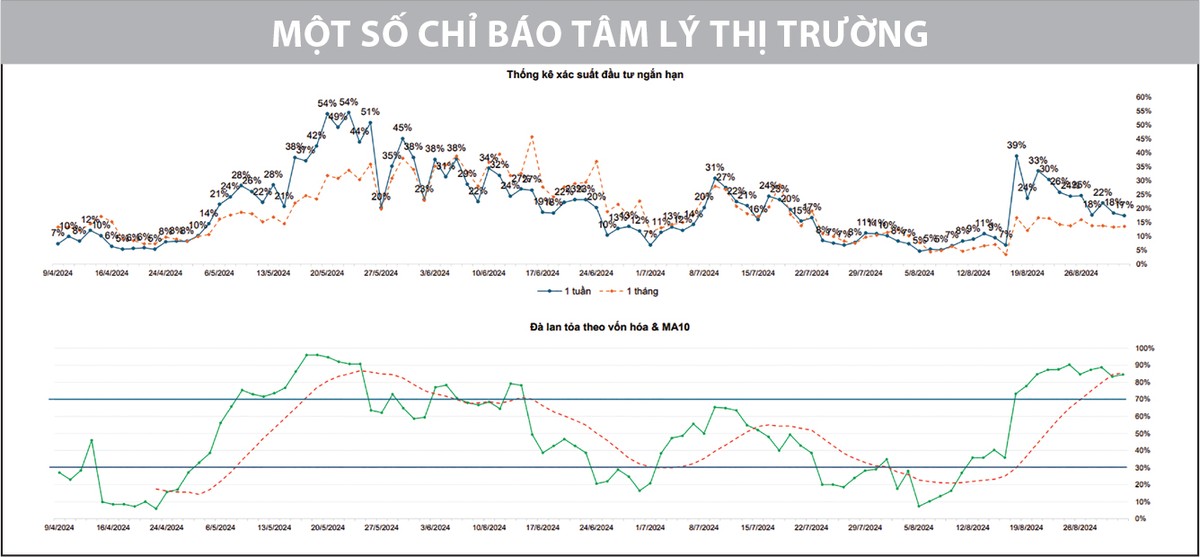

Các chỉ báo định lượng cũng cho thấy trạng thái điều chỉnh “lành mạnh”. Dòng tiền duy trì trạng thái tích cực và lan tỏa tốt dưới sự dẫn dắt của nhóm cổ phiếu vốn hóa lớn. Điều này được thể hiện ở trạng thái điều chỉnh và tích lũy lại nền giá của các nhóm cổ phiếu dẫn dắt như ngân hàng, bán lẻ, chứng khoán, thực phẩm. Sau nhịp tăng 2 - 3 tuần, mức tăng đủ lớn khiến nhóm này cần hạ nhiệt, tạo ra điểm mua mới đối với các nhà đầu tư, giảm thiểu rủi ro so với việc mua đuổi. Các nhóm cổ phiếu có xuất phát điểm muộn hơn trong nhóm vốn hóa vừa và nhỏ có dấu hiệu ấm dần nhờ sự lan tỏa trở lại của dòng tiền, dù tốc độ chậm. Đây là tiền đề giúp dần hình thành vòng luân chuyển của dòng tiền trên diện rộng thị trường. Ngoài ra, diễn biến cung cầu dù có sự co giật, điều chỉnh, nhưng áp lực bán không lớn và lực cầu vẫn đang nắm vai trò kiểm soát, dẫn dắt xu thế thị trường trong ngắn hạn.

Nhìn chung, thị trường trong tuần qua ghi nhận diễn biến ảm đạm khi chỉ số vận động chậm lại và giằng co trong biên độ hẹp. Tuy nhiên, xu hướng hồi phục ngắn hạn của thị trường được duy trì và kỳ vọng trở lại chinh phục ngưỡng 1.300 điểm vẫn còn nguyên. Theo đó, các vị thế có sẵn trong danh mục duy trì xu hướng tăng có thể tiếp tục nắm giữ. Các vị thế mua mới có thể tận dụng diễn biến chững lại của thị trường hiện tại để tối ưu điểm giải ngân, ưu tiên các dòng cổ phiếu dẫn dắt như ngân hàng, chứng khoán, bán lẻ, dầu khí, thực phẩm.