Giá thấp nhưng dòng tiền vẫn đứng ngoài

Trong bối cảnh thị trường chứng khoán phân hóa mạnh, nhóm cổ phiếu bất động sản (ngoại trừ nhóm Vingroup) tiếp tục là một trong những nhóm ngành kém tích cực nhất. Nhiều mã liên tục dò đáy, khiến nhà đầu tư rơi vào trạng thái lưỡng nan: tiếp tục nắm giữ, hay chấp nhận cắt lỗ. Với những người sử dụng đòn bẩy tài chính lớn, việc giá cổ phiếu lao dốc có thể dẫn tới bị bán giải chấp ngoài ý muốn.

Điển hình là câu chuyện tại Tổng công ty Đầu tư Phát triển Xây dựng (DIC Corp, mã DIG). Dù tại đại hội cổ đông thường niên 2026, diễn ra vào cuối tháng 4, Chủ tịch HĐQT Nguyễn Hùng Cường từng trấn an cổ đông về khả năng mua thêm cổ phiếu khi điều kiện cho phép, gia đình ông vẫn tiếp tục bị công ty chứng khoán bán giải chấp gần 1,8 triệu cổ phiếu trong ngày 25/5/2026.

Tính từ ngày 17/10/2025 đến ngày 2/6/2026, thị giá cổ phiếu DIG đã giảm 47,6%, từ 24.600 đồng/cổ phiếu xuống còn 12.900 đồng/cổ phiếu. Sau nhịp giảm sâu, cổ phiếu hiện giao dịch ở vùng định giá P/E khoảng 16,9 lần, thấp hơn mức bình quân ngành 18,2 lần; P/B chỉ còn 1,03 lần, thấp hơn đáng kể mức trung bình ngành khoảng 2,6 lần.

|

DIG không phải trường hợp cá biệt. Cùng giai đoạn, thị giá hàng loạt cổ phiếu bất động sản khác cũng ghi nhận mức giảm mạnh như SCR (của CTCP Địa ốc Sài Gòn Thương Tín) giảm 47,2%; HDC (của CTCP Phát triển Nhà Bà Rịa - Vũng Tàu, Hodeco) giảm 53%; TDC (của CTCP Kinh doanh và Phát triển Bình Dương) giảm 14,9%; IJC (của CTCP Phát triển Hạ tầng Kỹ thuật) giảm 28,2%...

Không ít cổ phiếu hiện giao dịch dưới mệnh giá hoặc chỉ quanh vùng giá thấp nhất trong nhiều năm. Xét về mặt định giá, đây rõ ràng là nhóm cổ phiếu đang được thị trường chiết khấu mạnh. Tuy nhiên, xét dưới góc độ kỹ thuật, phần lớn vẫn vận động dưới đường trung bình MA200, cho thấy xu hướng giảm dài hạn chưa thực sự kết thúc.

Thiếu câu chuyện thu hút dòng tiền

Sự suy giảm của nhóm bất động sản xuất phát từ những khó khăn mang tính cơ bản của ngành này.

Trong năm 2026, môi trường kinh doanh của các doanh nghiệp bất động sản thương mại tiếp tục đối mặt nhiều thách thức. Mặt bằng lãi suất duy trì ở mức cao hơn so với giai đoạn trước, trong khi tín dụng không còn ưu tiên cho phân khúc bất động sản thương mại.

Theo đánh giá của Công ty Chứng khoán Vietcombank (VCBS), khả năng tiếp cận vốn tín dụng của ngành bất động sản trong năm 2026 sẽ kém thuận lợi hơn năm trước. Nguyên nhân đến từ chủ trương duy trì tỷ trọng dư nợ bất động sản ở mức khoảng 24 - 25% tổng dư nợ toàn hệ thống, trong khi rủi ro nợ xấu của lĩnh vực này vẫn có xu hướng gia tăng. Bên cạnh đó, các chính sách điều hành gần đây cũng cho thấy định hướng nhất quán trong việc đưa thị trường bất động sản chuyển từ mô hình tăng trưởng dựa trên đòn bẩy và đầu cơ sang mô hình vận hành dựa trên tính minh bạch, kỷ luật tài chính và nhu cầu thực.

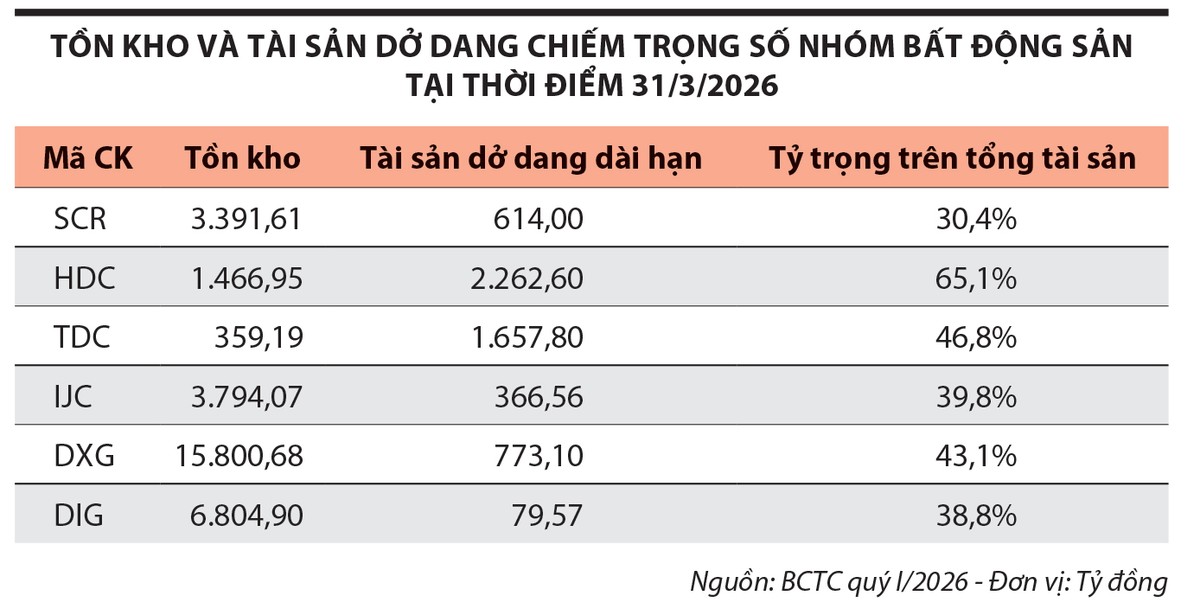

Một trong những nguyên nhân khiến dòng tiền trên thị trường chứng khoán chưa sẵn sàng quay lại nhóm bất động sản nằm ở quy mô tài sản dở dang và hàng tồn kho còn rất lớn. Tại thời điểm 31/3/2026, tổng giá trị tồn kho và tài sản dở dang dài hạn của nhiều doanh nghiệp bất động sản chiếm từ 30 - 65% tổng tài sản.

Đối với DIC Corp, tổng giá trị tồn kho và tài sản dở dang đạt gần 6.900 tỷ đồng, tương đương gần 39% tổng tài sản. Phần lớn tập trung tại các dự án trọng điểm như Khu đô thị mới Nam Vĩnh Yên, Chung cư A2 Vũng Tàu Center Point, Khu dân cư P4 Hậu Giang hay Khu du lịch Long Tân.

Tình trạng tương tự cũng xuất hiện tại nhiều doanh nghiệp khác như Hodeco, TDC hay IJC... Về bản chất, đây là các tài sản có khả năng tạo doanh thu trong tương lai. Tuy nhiên, để chuyển hóa thành dòng tiền thực tế, doanh nghiệp cần hoàn thiện pháp lý, triển khai xây dựng và tìm được đầu ra cho sản phẩm.

Trong bối cảnh dòng vốn chưa thực sự thuận lợi, chi phí vốn vẫn ở mức cao và thanh khoản thị trường bất động sản thương mại phục hồi chậm, quá trình chuyển hóa này có thể kéo dài hơn kỳ vọng.