Tuần qua, thị trường đã có 4 trên 5 phiên giảm điểm, VN-Index “bốc hơi” thêm 1,6% xuống 1.264,78 điểm. Tuy vậy, điều đáng mừng là thanh khoản thị trường đã có phần cải thiện khi nhà đầu tư chủ động giải ngân tại những nhịp điều chỉnh sâu trong phiên. Đâu là góc nhìn của ông/bà về xu hướng giao dịch trong tuần tới?

Ông Lê Đức Khánh, Giám đốc Phân tích Công ty cổ phần Chứng khoán VPS

Vùng hỗ trợ mạnh của thị trường ngưỡng 1.250-1.260 điểm vẫn chưa bị phá vỡ - thị trường nhiều khả năng sẽ phục hồi tích cực trở lại để dao động quanh 1.270-1.275 điểm.

Ông Nguyễn Hồng Khanh, Trưởng phòng Phân tích, Công ty Chứng khoán Quốc tế Việt Nam (VIS)

Thị trường trong tuần qua thiếu động lực tăng trưởng do sự ngần ngại của nhà đầu tư và cũng một phần do áp lực bán ròng liên tục của khối ngoại. Động lực chung hiện tại của thị trường vẫn đang yếu dần. Vì vậy, khả năng thị trường sẽ vẫn dao động quanh 1.250-1.280 điểm.

Tuần sau nhiều doanh nghiệp lớn sẽ công bố báo cáo kinh doanh quý II/2024 và điều này có thể tạo nhiều đột biến hơn trên thị trường.

Bà Châu Thiên Trúc Quỳnh, Giám đốc điều hành Khối Môi giới trong nước, CTCK VietCap

Khả năng giảm về vùng 1.240 điểm của VN-Index đã cao hơn phiên trước đó. Mặc dù đóng cửa trên hỗ trợ 1.260 điểm nhưng đà giảm gia tăng khi chỉ số kết thúc tuần dưới MA20 và MA50 với Bollinger bands có chiều hướng đi xuống.

Dự báo tuần sau, VN-Index có thể kiểm định lại vùng 1.240 điểm. Tuy nhiên, lực mua quanh vùng giá thấp sẽ xuất hiện vì xu hướng trung hạn vẫn ở mức Trung tính.

Ông Trương Thái Đạt, Giám đốc phân tích, CTCK DSC

Trên nền tảng vĩ mô ổn định và định giá thị trường phù hợp thì sự luân chuyển của dòng tiền thông minh là diễn biến tất yếu, dòng tiền sẽ luôn vận động mà không nghỉ ngơi.

Nhìn chung, chúng tôi vẫn lạc quan về triển vọng của thị trường trong thời gian tới, với sự quay trở lại của nhóm ngân hàng, kết hợp với áp lực bán ròng không còn quá đáng kể của nhà đầu tư nước ngoài thì khả năng VN-Index vượt hẳn kháng cự 1.300 điểm trở nên rõ ràng hơn

Dòng tiền cũng chưa có dấu hiệu rút ra mà phân hóa giữa các nhóm ngành. Tuy vậy, mốc 1.300 điểm vẫn đang là thử thách lớn của VN-Index. Theo các ông/bà, đâu là động lực để thị trường chạm đến mốc này?

Bà Châu Thiên Trúc Quỳnh, Giám đốc điều hành Khối Môi giới trong nước, CTCK VietCap

Các cổ phiếu vốn hóa lớn thuộc nhiều nhóm ngành tạo áp lực lên thị trường khi 21 mã thành phần của chỉ số VN30 mang sắc đỏ trong phiên cuối tuần trước. Phiên giao dịch khép lại với 126 mã tăng, 324 mã giảm và 49 mã đi ngang. Do vậy, động lực của thị trường để tăng điểm cung chính là sự hồi phục của những mã vốn hoá lớn và những mã đầu ngành.

|

| Bà Châu Thiên Trúc Quỳnh. |

Ông Nguyễn Hồng Khanh, Trưởng phòng Phân tích, Công ty Chứng khoán Quốc tế Việt Nam (VIS)

Thị trường trong suốt 3 tháng vừa qua đã có nhiều cơ hội để vượt qua mốc 1.300 điểm. Tuy nhiên, nếu cố gắng vượt qua mà nền tảng không đủ mạnh thì khi rớt sẽ lại càng đào sâu hơn đáy cũ. Câu chuyện này giống như khi chỉ số VN-Index vượt qua 1.500 điểm vào năm 2022.

Thị trường cần một cú hích mạnh và dẫn dắt từ các nhóm ngành lớn như ngân hàng, chứng khoán hay bất động sản để tạo động lực bứt phá khỏi ngưỡng này. Việc vượt qua mốc 1.300 điểm thật sự không quá khó khăn nhưng để trụ vững và tạo nền đệm ở vùng này sẽ cần nhiều yếu tố hỗ trợ ở mặt cả thị trường và tình hình vĩ mô chung.

Ông Lê Đức Khánh, Giám đốc Phân tích Công ty cổ phần Chứng khoán VPS

Xu hướng tăng điểm của thị trường trong năm nay vẫn là chủ đạo. Trong một xu hướng tăng trong nửa đầu năm sẽ có 1 số giai đoạn mà VN-Index sẽ tích lũy trong biên độ, cụ thể giai đoạn hiện tại đó là vùng 1.260-1.280 điểm.

Việc chỉ số quay lại 1.300 điểm và vượt qua chỉ là câu chuyện thời gian bởi năm nay cho dù vẫn xuất hiện một số điểm bất lợi như rủi ro địa chính trị, khối ngoại bán ròng, cũng như những khó khăn, thách thức trong nước vẫn còn.

Nhưng tăng trưởng GDP vẫn tích cực hơn so với năm ngoái, chỉ số sản xuất công nghiệp tăng mạnh, nhiều doanh nghiệp như hóa chất, thép, cảng biển, công nghệ - viễn thông có kết quả kinh doanh khả quan, dòng tiền tham gia vào thị trường vẫn tốt, niềm tin nhà đầu tư sẽ được cải thiện giai đoạn tới. Mốc 1.300 điểm sẽ không phải là vấn đề lớn đối với VN-Index năm nay.

|

| Ông Lê Đức Khánh. |

Ông Trương Thái Đạt, Giám đốc phân tích, CTCK DSC

Dòng tiền có sự cải thiện rất đáng kể trong tuần qua khi ghi nhận cao hơn so với 3 tuần trước đó. Cũng giống như diễn biến trên thị trường chứng khoán Mỹ, sự chuyển pha của dòng tiền cũng đang diễn ra trên thị trường chứng khoán Việt Nam.

Nhóm các cổ phiếu đã tăng giá nhiều trong thời gian qua như FPT, POW, TCH, GVR…gặp áp lực chốt lời mạnh làm gãy xu hướng ngắn hạn. Bên cạnh đó, nhóm các cổ phiếu “đội sổ” như: NVL, PDR, DXG, DIG… tiếp tục chìm sâu vượt quá sự chịu đựng của không ít nhà đầu tư.

Nhờ sự giải phóng của dòng tiền ở 2 nhóm này mà các cổ phiếu đang tích lũy tốt và được kỳ vọng có kết quả kinh doanh khả quan đã có nhịp tăng giá khá ấn tượng như: MBB, ACB. Bản đồ luân chuyển cho thấy dòng tiền có xu hướng dịch chuyển vào nhóm cổ phiếu Ngân hàng và Chứng khoán trong nhịp này.

Câu chuyện bán ròng kỷ lục của khối ngoại trong nửa đầu năm vẫn còn nóng trên thị trường. Tuy vậy, đà bán ròng đã có phần giảm bớt trong hai tuần đầu tháng 7. Nhiều tổ chức dự báo Fed hạ lãi suất sớm nhất vào cuộc họp tháng 9 tới và có khoảng 2 đợt cắt giảm lãi suất trong năm nay. Điều này có thể ngăn đà bán ròng của khối ngoại trong giai đoạn nửa cuối năm không, theo ông/bà?

Bà Châu Thiên Trúc Quỳnh, Giám đốc điều hành Khối Môi giới trong nước, CTCK VietCap

Việc bán ròng liên tục của khối ngoại là một yếu tố tiêu cực, tuy nhiên trong nguy có cơ, vì sau khi lập đỉnh bán ròng thì có xu hướng giảm tốc.

Với dự báo hạ lãi suất của Fed, các ngành kinh tế tăng trưởng ổn định, rủi ro tỷ giá giảm và việc cơ cấu danh mục, chốt lời những cổ phiếu tăng mạnh thời gian qua của khối ngoại gần như xong thì áp lực bán của khối ngoại cũng giảm bớt.

Tuy nhiên, nếu từ đây đến cuối năm, thị trường không có gì mới và triển vọng thì nước ngoài khó mua ròng mạnh.

Ông Trương Thái Đạt, Giám đốc phân tích, CTCK DSC

Quan điểm của chúng tôi về khối ngoại có phần khác so với thị trường. Chúng tôi cho rằng nguyên nhân lớn dòng tiền ngoại rút ra khỏi thị trường bởi Việt Nam đang thiếu các nhóm ngành nằm trong xu hướng đầu tư của 2024 (những doanh nghiệp thực sự mạnh về công nghệ AI hay công nghệ phần cứng, điện tử,…). Cùng với đó lộ trình nâng hạng của Việt Nam không đạt so với dự báo.

|

Tuy nhiên cũng phải khẳng định khi Fed sớm hạ lãi suất vào tháng 9 sẽ giảm một phần đà bán ròng của khối ngoại. Khi thống kê trên các thị trường châu Á có thể thấy:

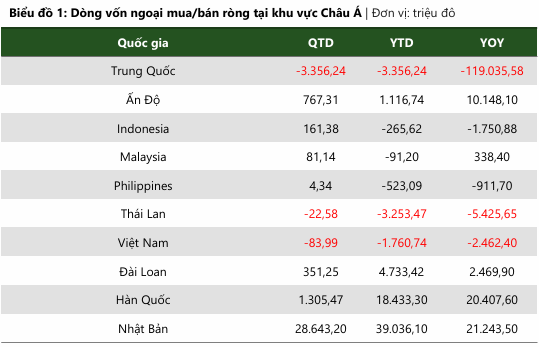

Năm 2023-2024, các quốc gia tại khu vực châu Á gặp áp lực bán ròng từ dòng vốn đầu tư quốc tế (dòng vốn gián tiếp – FII), đặc biệt tại khu vực Đông Nam Á.Nhu cầu đổi ngoại tệ sau khi khối ngoại rút vốn đầu tư một nguyên nhân lớn gây sức ép lên tỷ giá thời điểm hiện tại.

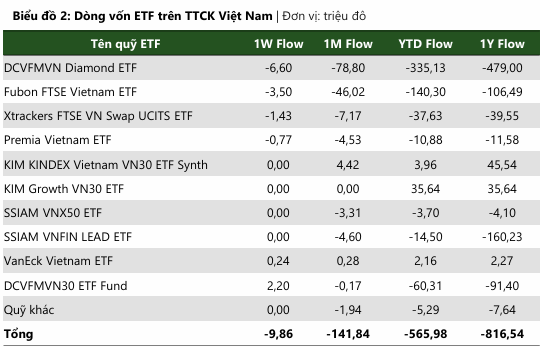

Tương ứng, các quỹ ETF đầu tư trực tiếp trên TTCK Việt Nam liên tục bán ròng, ghi nhận bán 140 triệu USD trong tháng 6, và 623 triệu USD kể từ đầu năm.

Tuy vậy, kể từ đầu năm nay, áp lực này đã hạ nhiệt, thậm chí chứng kiến lực mua ròng trở lại trong khi Trung Quốc, Việt Nam và Thái Lan vẫn chịu sức ép lớn. Sau diễn biến điều chỉnh của DXY, áp lực bán ròng thu hẹp dần; kỳ vọng Việt Nam có độ trễ so với khu vực, nhưng sẽ sớm hưởng ứng sự quay trở lại của dòng vốn ngoại.

|

Ông Lê Đức Khánh, Giám đốc Phân tích Công ty cổ phần Chứng khoán VPS

Khả năng giảm lãi suất lần đầu 25 điểm cơ bản vào kỳ họp tháng 9 đã tăng lên kèm theo 1 đến 2 đợt giảm lãi suất được dự báo trong kỳ họp tháng 11 và tháng 12 cũng đã khiến giới đầu tư lạc quan hơn về chính sách nới lỏng của FED từ nay đến cuối năm.

Tất nhiên, chiến lược đầu tư, chính sách giải ngân của các quỹ là khác nhau, quá trình phân bổ vốn đầu tư nước ngoài vào việt nam cũng kỳ vọng nhiều vào câu chuyện nâng hạng.

Khối ngoại có thể sẽ giảm tốc độ bán ròng ở giai đoạn cuối năm theo thống kê giao dịch của khối này trong nhiều năm đó là sẽ bán ít hơn hoặc thậm chí mua ròng trở lại giai đoạn cuối quý III và quý IV.

Ông Nguyễn Hồng Khanh, Trưởng phòng Phân tích, Công ty Chứng khoán Quốc tế Việt Nam (VIS)

Đà bán ròng của khối ngoại có phần rất quan trọng từ hoạt động kinh tế mà môi trường đầu tư tại Mỹ đã tốt hơn trước nhiều để thu hút trở lại dòng tiền đầu tư quốc tế.

Việt Nam cũng là một trong những quốc gia châu Á bị rút ròng trong thời gian qua và do thị trường Việt Nam quy mô còn khá nhỏ. Vì vậy, độ rút ròng ít hơn các quốc gia lân cận.

Để ngăn đà bán ròng của khối ngoại, thì ngoài các yếu tố bên ngoài tác động như FED và tình hình vĩ mô trong nước thì về cơ bản môi trường chứng khoán Việt Nam cần lớn mạnh và hấp dẫn hơn để thu hút dòng tiền đầu tư quốc tế.

Số doanh nghiệp niêm yết ít, room ngoại chưa mở rộng, cơ chế giao dịch còn hạn chế là những yếu tố kềm hãm làm thị trường chứng khoán Việt Nam chưa phát triển tương xứng với tiềm năng đang có. Độ mở của thị trường còn rất lớn, vì vậy sẽ còn nhiều thời gian để thúc đẩy tăng trưởng trong thời gian tới.

Tuần tới, các doanh nghiệp sẽ bước vào giai đoạn cao điểm công bố báo cáo tài chính quý II/2024. Điều đáng nói là có những ngành được dự báo kết quả kinh doanh tăng trưởng khá tốt nhưng cổ phiếu vẫn “dậm chân tại chỗ”, đơn cử như nhóm chứng khoán…Ông/bà đánh giá như thế nào về cơ hội đối với những nhóm cổ phiếu “chưa chạy” trong mùa báo cáo kết quả kinh doanh?

Bà Châu Thiên Trúc Quỳnh, Giám đốc điều hành Khối Môi giới trong nước, CTCK VietCap

Không phải tất cả những nhóm cổ phiếu chưa chạy đều tăng, mà chỉ có những doanh nghiệp có kết quả kinh doanh tốt thì sẽ bật tăng.

Cùng với đó những nhóm ngành đã tăng thời gian trước đó nhưng vẫn được kỳ vọng tiếp tục tăng thì vẫn sẽ tiếp tục tăng, vì xu hướng nhà đầu tư vẫn còn thận trọng và vẫn tập trung vào những cổ phiếu, nhóm ngành quen thuộc, cơ bản tốt.

Ông Nguyễn Hồng Khanh, Trưởng phòng Phân tích, Công ty Chứng khoán Quốc tế Việt Nam (VIS)

Một số nhóm cổ phiếu chưa chạy trong thời gian vừa qua do nhiều yếu tố cấu thành, một trong những nguyên nhân là những cổ phiếu này đã có thời gian dài tăng trưởng trước đó cả năm trước.

Vì vậy, dù kết quả kinh doanh trong quý II có tăng trưởng thì về mặt định giá những nhóm cổ phiếu này vẫn chưa thể hấp dẫn. Có thể cần thêm thời gian để các nhóm cổ phiếu điều chỉnh về vùng giá hấp dẫn hơn để có thể tăng tốc một đợt đầu tư mới.

|

| Ông Nguyễn Hồng Khanh. |

Ông Trương Thái Đạt, Giám đốc phân tích, CTCK DSC

Chúng tôi đánh giá cao nhóm Ngân hàng với dư địa tăng trưởng tốt về định giá, và sẽ xuất hiện một số bất ngờ về kết quả kinh doanh trong quý II.

Nhóm chứng khoán sẽ phân hóa trong bối cảnh mặt bằng GTGD của thị trường và dư nợ margin chỉ ở mức độ trung bình, chỉ số VNI-ndex dao động trong biên độ ảnh hưởng tới hoạt động mảng tự doanh. Cuộc đua cạnh tranh phí GD/lãi margin cũng đang ngày càng khốc liệt hơn.

|

| Ông Trương Thái Đạt. |

Ông Lê Đức Khánh, Giám đốc Phân tích Công ty cổ phần Chứng khoán VPS

Có những nhóm cổ phiếu phụ thuộc vào diễn biến thị trường chung. Nếu thị trường giao dịch khởi sắc hoặc vượt đỉnh thì những nhóm này sẽ giao dịch tích cực và sôi động. Điển hình như nhóm cổ phiếu ngành chứng khoán được kỳ vọng vào triển vọng chung của thị trường.

Trong khi đó, những nhóm cổ phiếu "chưa chạy" thì cũng đã chạy, như nhóm cổ phiếu tăng trưởng, nhóm dược phẩm.

Giai đoạn cuối năm rất có thể nhóm xây dựng và vật liệu, nhóm hàng và dịch vụ tiện ích có thể khởi sắc và tất nhiên một vài nhóm như hóa chất, thép vẫn có thể giao dịch sôi động.

Năm nay vẫn là năm các nhà đầu tư nên tập trung vào một số doanh nghiệp có kết quả kinh doanh ấn tượng, những cổ phiếu có kết quả kinh doanh tốt trong ngành thay vì tập trung vào cả nhóm ngành.

Cụ thể hơn về nhóm ngành, bất động sản cũng là nhóm rất được thị trường chờ đợi, khi 3 bộ luật quan trọng sẽ áp dụng vào ngày 1/8 tới, nhưng diễn biến thực tế của nhóm “cổ đất” đang rất lặng sóng. Ông có góc nhìn sao về cơ hội đối với nhóm cổ phiếu này?

Ông Nguyễn Hồng Khanh, Trưởng phòng Phân tích, Công ty Chứng khoán Quốc tế Việt Nam (VIS)

Nhóm cổ phiếu bất động sản thời gian vừa qua đã có đợt đào thủng đáy lần thứ hai sau khi tích lũy đi ngang hơn 6 tháng.

Cơ hội cho nhóm cổ phiếu bất động sản vẫn còn ở phía trước, nhưng có thể cần chờ thêm thời gian, đặc biệt là sức mua trên thị trường bất động sản hiện nay vẫn khá trầm lắng và chưa có dấu hiệu khởi sắc trở lại.

Nhiều doanh nghiệp cũng đang cơ cấu lại tài sản và thanh toán các khoản trái phiếu. Vì vậy, có thể mất thêm nhiều thời gian, ít nhất là sang năm thì hoạt động chung của các doanh nghiệp bất động sản mới trở nên lành mạnh ổn định trở lại.

Ông Lê Đức Khánh, Giám đốc Phân tích Công ty cổ phần Chứng khoán VPS

Năm nay vẫn là năm thận trọng với nhóm cổ phiếu bất động sản, bởi tiềm năng, sự hấp dẫn là khác nhau. Trong đó, vẫn có những doanh nghiệp thu hút sự quan tâm của quỹ đầu tư, nhà đầu tư tổ chức và số đông nhà đầu tư hơn như KDH, NLG, NTL, SJS..., nhưng số khác lại không.

Do vậy, việc sàng lọc, lựa chọn cổ phiếu với tỷ trọng giải ngân phù hợp cũng như hạ kỳ vọng về mức giá, diễn biến giá sẽ là điều mà các nhà đầu tư cần chú ý.

Ông Trương Thái Đạt, Giám đốc phân tích, CTCK DSC

Nếu xét toàn ngành thì định giá P/B của nhóm bất động sản đang ở mức thấp nhất trong 5 năm do diễn biến tiêu cực của nhóm VinGroup, tuy nhiên chúng tôi lạc quan hơn về triển vọng của nhóm bất động sản khu công nghiệp nhờ dòng vốn FDI vẫn ở mức kỷ lục.

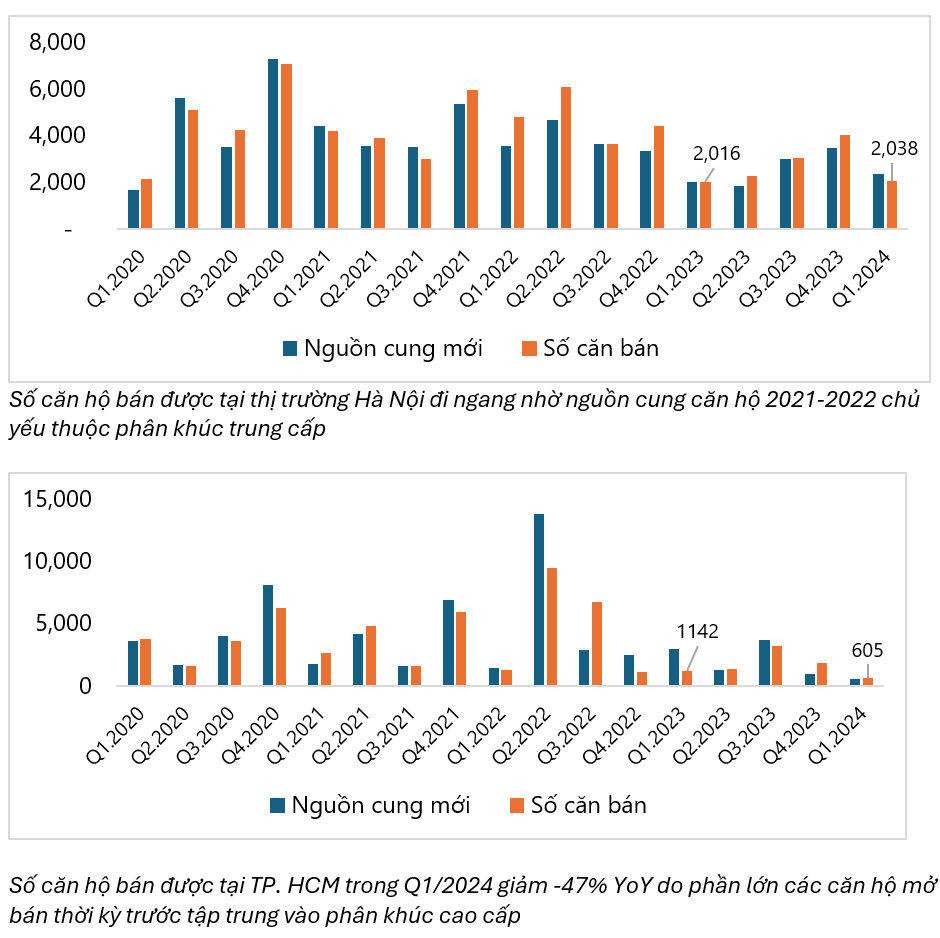

Với phân khúc bất động sản dân cư trung cấp mà phần lớn các doanh nghiệp trên sàn đang hoạt động, nhu cầu đo lường đang cho thấy sự hồi phục chậm. (2 bảng dưới).

|