Kết thúc năm 2020, ngành ngân hàng đã đạt được những thành tựu khả quan với sự thay đổi tích cực, rõ nét trên nhiều phương diện so với đầu năm 2016. Chặng đường cơ cấu lại hệ thống tổ chức tín dụng (TCTD) giai đoạn 2016 - 2020 đã tạo nền tảng, góp phần mở ra những cơ hội phát triển mới cho giai đoạn 5 - 10 năm tới.

Bài viết này tập trung đánh giá kết quả quá trình cơ cấu lại hệ thống TCTD Việt Nam giai đoạn vừa qua; từ đó, gợi ý một số định hướng, giải pháp trọng tâm cho quá trình phát triển giai đoạn 2021 - 2025 và định hướng đến năm 2030.

GIAI ĐOẠN 2016 - 2020

6 mặt được chính

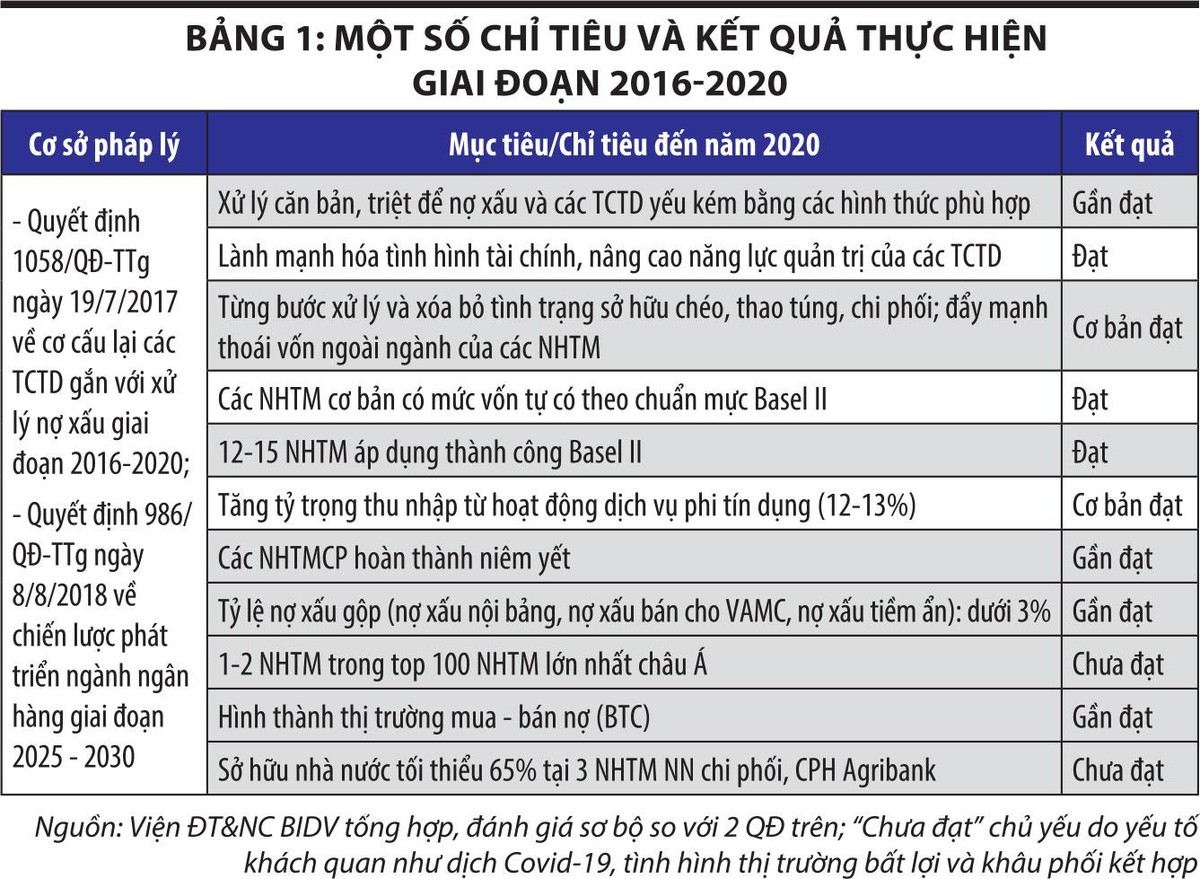

Đánh giá chung trong giai đoạn 2016 - 2020, quá trình cơ cấu lại hệ thống TCTD gắn với xử lý nợ xấu cũng như thực hiện phát triển ngành ngân hàng nói chung theo Quyết định số 986/QĐ-TTg ngày 8/8/2018 về Chiến lược Phát triển ngành ngân hàng đến năm 2025 đã đạt được nhiều kết quả tích cực; có thể kể đến 6 điểm chính.

Thứ nhất, khung pháp lý được bổ sung, hoàn thiện. Từ văn bản định hướng quan trọng là Nghị quyết 05/NQ-TW ngày 1/11/2016 của Ban Chấp hành Trung ương về một số chủ trương, chính sách lớn nhằm tiếp tục đổi mới mô hình tăng trưởng, nâng cao chất lượng tăng trưởng, năng suất lao động, sức cạnh tranh của nền kinh tế; Nghị quyết 24/2016/QH14 về Kế hoạch cơ cấu lại nền kinh tế giai đoạn 2016 - 2020, cùng với những quyết định trong lĩnh vực tài chính - ngân hàng như Quyết định 1191/QĐ-TTg ngày 14/8/2017 về Lộ trình phát triển thị trường trái phiếu 2017 - 2020, tầm nhìn 2030; Quyết định 242/QĐ-TTg ngày 28/2/2019 về cơ cấu lại thị trường chứng khoán và thị trường bảo hiểm đến năm 2020 và định hướng đến năm 2025.

Hệ thống pháp lý về cơ cấu lại TCTD đã lần lượt được ban hành; đáng lưu ý là Nghị quyết 42/2017/QH14 ngày 21/6/2017 về thí điểm xử lý nợ xấu, hiệu lực 5 năm từ ngày 15/8/2017; Quyết định 1058/QĐ-TTg ngày 19/7/2017 về cơ cấu lại các TCTD gắn với xử lý nợ xấu giai đoạn 2016-2020; Quyết định 986/QĐ-TTg ngày 8/8/2018 về Chiến lược phát triển ngành ngân hàng đến 2025, định hướng đến năm 2030…

|

Đây là nền tảng thể chế quan trọng định hướng cho quá trình cơ cấu lại, phát triển ngành ngân hàng trong giai đoạn 2016 - 2020 và đến năm 2025.

Thứ hai, nợ xấu được tập trung xử lý. Các biện pháp chủ yếu gồm: cơ cấu lại nợ, miễn giảm lãi và phí tín dụng, sử dụng quỹ dự phòng rủi ro (DPRR), phát mại tài sản bảo đảm (TSBĐ) để thu hồi nợ, chuyển nợ thành vốn góp, mua, bán nợ (qua VAMC và DATC…).

Nhờ đó, kết quả đạt được khá tích cực; nợ xấu nội bảng liên tục được kiểm soát và duy trì ở mức dưới 3% (năm 2016: 2,46%; năm 2017 là 1,99%; năm 2018 là 1,9%; năm 2019 chỉ còn 1,63%; cuối năm 2020 là hơn 2%).

. Nguồn: NHNN, Viện ĐT&NC BIDV tổng hợp.") |

Hình 1: Tỷ lệ nợ xấu của hệ thống các TCTD giai đoạn 2015–2020e (%). Nguồn: NHNN, Viện ĐT&NC BIDV tổng hợp. |

Theo số liệu từ NHNN, ước tính từ năm 2012 đến cuối tháng 6/2020, hơn 1,1 triệu tỷ đồng nợ xấu đã được xử lý, gồm khoảng 67% là do các TCTD tự xử lý, còn lại là bán nợ cho VAMC.

Lũy kế từ khi thành lập đến 31/12/2020, VAMC đã phối hợp cùng các TCTD xử lý trên 290.000 tỷ đồng nợ xấu, thu hồi nợ đạt gần 167.000 tỷ đồng; và đến hết năm 2020, đã có 21 TCTD thanh toán hết trái phiếu đặc biệt tại VAMC.

Tính riêng năm 2020, có 8 TCTD đã thanh toán hết trái phiếu đặc biệt (Vietinbank, BIDV, MSB, HDBank, Viet Capital Bank, VietABank, VietBank, LienVietPostBank) và hiện còn 18 TCTD còn nắm giữ trái phiếu đặc biệt tại VAMC với dư nợ trên 91.700 tỷ đồng.

Nợ xấu được xử lý theo Nghị quyết 42 từ năm 2017 đến tháng 6/2020 đạt khoảng 300.000 tỷ đồng; trong đó, nợ xấu nội bảng là 162.500 tỷ đồng (chiếm 54,1%); các khoản nợ hạch toán ngoại bảng cân đối kế toán là 69.900 tỷ đồng (chiếm 23,3%); các khoản nợ xấu xác định theo Nghị quyết 42 đã bán cho VAMC được thanh toán bằng trái phiếu đặc biệt là 67.700 tỷ đồng (chiếm 22,6%).

Thứ ba, năng lực tài chính được tăng cường, nguồn vốn được cải thiện thông qua tăng hiệu quả hoạt động, thu hút vốn từ nhà đầu tư chiến lược nước ngoài… Mặc dù cơ cấu lại hệ thống TCTD tiêu tốn nhiều nguồn lực, nhưng tín dụng toàn hệ thống vẫn tăng tốt, đạt bình quân khoảng 14% giai đoạn 2011 - 2020.

. Ghi chú: CAR năm 2020 là của nhóm ngân hàng áp dụng Thông tư 41. Nguồn: NHNN, Viện ĐT&NC BIDV tổng hợp.") |

Hình 2: Tốc độ tăng trưởng tín dụng và CAR của các TCTD (2015 - 2020e, %). Ghi chú: CAR năm 2020 là của nhóm ngân hàng áp dụng Thông tư 41. Nguồn: NHNN, Viện ĐT&NC BIDV tổng hợp. |

Vốn điều lệ của các TCTD đã tăng mạnh, từ mức hơn 460.000 tỷ đồng từ cuối 2015 lên mức gần 650.000 tỷ đồng cuối năm 2020 (tăng 41,3%). Hệ số an toàn vốn (CAR) duy trì trung bình khoảng 12 - 13% hiện nay, hay ở mức 9% nếu theo chuẩn của Thông tư 41, đảm bảo đúng quy định theo tiêu chuẩn Việt Nam và tiệm cận dần Basel II.

Đồng thời, các chỉ tiêu sinh lời như ROA, ROE ghi nhận sự cải thiện rõ nét, từ mức tương ứng 0,52% và 6,26% năm 2015 lên mức 0,9% và 12% cuối năm 2020, góp phần cải thiện thu nhập cũng như tăng nguồn lợi nhuận để các TCTD có thể giữ lại một phần bổ sung vốn chủ sở hữu. Riêng năm 2020, do tác động bởi dịch Covid-19, các chỉ số này giảm nhẹ và lần lượt đạt mức là 0,8% và 10,5%.

. Nguồn: NHNN, Viện ĐT&NC BIDV tổng hợp.") |

Hình 3: Tình hình khả năng sinh lời của các TCTD (2015 - 2020e, %). Nguồn: NHNN, Viện ĐT&NC BIDV tổng hợp. |

Thứ tư, hiện đại hóa, đổi mới quản trị và giảm sở hữu chéo đạt kết quả tích cực. Đầu tiên, khuôn khổ pháp lý về chuẩn mực an toàn, minh bạch được cải thiện, tiến gần hơn thông lệ, chuẩn mực quốc tế (Luật số 17/2017/QH14 sửa đổi, bổ sung Luật Các TCTD 2010, Thông tư 13/2018/TT-NHNN về hệ thống kiểm soát nội bộ; Thông tư 41/2016/TT-NHNN về tỷ lệ an toàn vốn; Thông tư 06/2016/TT-NHNN và các thông tư sửa đổi, bổ sung về giới hạn, tỷ lệ bảo đảm an toàn trong hoạt động của TCTD; Thông tư 52/2018/TT-NHNN; Thông tư 42/2016/TT-NHNN về xếp hạng TCTD và Quỹ tín dụng nhân dân).

Ngoài ra, triển khai Basel II được tập trung thực hiện trên diện rộng. Đến tháng 9/2020, có 19 TCTD đáp ứng tỷ lệ an toàn vốn theo Thông tư 41/2016/TT-NHNN, vượt mục tiêu năm 2020, thậm chí trong số đó có nhiều TCTD đã đáp ứng cả 3 trụ cột của Basel II.

Các TCTD ý thức và chú trọng hơn trong quản trị rủi ro và tăng cường tính minh bạch theo quy định của pháp luật. Ứng dụng công nghệ tăng nhanh trên diện rộng (như đẩy mạnh triển khai ngân hàng số, thanh toán không dùng tiền mặt, thẻ chip…).

Thêm vào đó, sở hữu chéo được giảm thiểu mạnh. Đến hết ngày 30/9/2020, số cặp TCTD sở hữu chéo trực tiếp lẫn nhau đã khắc phục hết (trong khi năm 2012 có 7 cặp), sở hữu cổ phần trực tiếp lẫn nhau giữa TCTD và doanh nghiệp chỉ còn tại 1 cặp (trong khi tháng 6/2012 có 56 cặp).

Đặc biệt, quá trình chuyển đổi số của các TCTD được đẩy mạnh, quản trị thông tin, dữ liệu số được chú trọng. Mô hình quản trị của các ngân hàng thương mại (NHTM) có sự thay đổi lớn với sự xuất hiện của các bộ phận quản trị dữ liệu, trung tâm ngân hàng số, phân tích dữ liệu…

Thứ năm, quá trình cơ cấu lại các TCTD phi ngân hàng đạt kết quả quan trọng. Sau giai đoạn cơ cấu lại, hệ thống quỹ tín dụng nhân dân (QTDND) hoạt động tương đối ổn định; các chỉ tiêu cơ bản đều tăng trưởng; kinh doanh có lãi; tỷ lệ nợ xấu thấp; công tác phát triển, củng cố lại thành viên tiếp tục được quan tâm (theo báo cáo của NHNN).

Đến cuối tháng 9/2020, tổng nguồn vốn của toàn hệ thống QTDND đạt gần 140.000 tỷ đồng, tăng 8,5% so với năm 2019; vốn điều lệ đạt 5.000 tỷ đồng tăng 6,3%; tổng dư nợ đạt khoảng 100.000 tỷ đồng, tăng gần 2%.

Bên cạnh đó, hoạt động của các TCTD khác như Ngân hàng Chính sách xã hội cũng được cơ cấu lại mạnh mẽ, các công ty tài chính (CTTC) được đẩy mạnh thoái vốn nhà nước; các công ty cho thuê tài chính đẩy mạnh tái cơ cấu, tập trung xử lý nợ xấu và phát triển kinh doanh có chọn lọc.

Điển hình như BIDV bán 49% vốn Công ty Cho thuê tài chính BIDV cho Ngân hàng tín thác Sumitomo Mitsui (Nhật Bản), cho ra đời Công ty Cho thuê tài chính BIDV - SuMi TRUST. VPBank bán 49% cổ phần tại FE Credit cho Tập đoàn SMBC (Nhật Bản).

Các NHTM cổ phần tư nhân khác như SHB, MSB… cũng giảm/lên kế hoạch giảm cổ phần tại công ty tài chính tiêu dùng trực thuộc như SHB Finance, FCCOM...

Thứ sáu, chính sách tiền tệ đã được NHNN điều hành chủ động, linh hoạt phù hợp với diễn biến kinh tế vĩ mô, thị trường tiền tệ, góp phần quan trọng vào việc kiểm soát lạm phát, ổn định kinh tế vĩ mô.

Thị trường tiền tệ, ngoại hối, thị trường vàng cơ bản ổn định, dự trữ ngoại hối quốc gia tăng cao, niềm tin vào VND được củng cố.

Mặt bằng lãi suất tương đối ổn định và giảm mạnh trong năm 2020 để hỗ trợ doanh nghiệp, người dân và TCTD do tác động bởi dịch Covid-19. Đặc biệt, không xảy ra tình trạng đổ vỡ; thanh khoản hệ thống được đảm bảo tốt lên nhiều; kỷ luật, kỷ cương thị trường tiền tệ - ngân hàng được thiết lập lại; tính minh bạch thị trường tăng rõ rệt…

Bốn tồn tại, thách thức

Mặc dù vậy, quá trình cơ cấu lại hệ thống TCTD vẫn phải đối mặt với 4 tồn tại, thách thức lớn.

Một là, quy mô và năng lực tài chính của hệ thống TCTD Việt Nam còn nhỏ so với khu vực. Việt Nam chưa có TCTD nào thuộc top 100 ngân hàng lớn châu Á. Dù liên tục giữ vị trí lớn nhất hệ thống, nhưng BIDV mới thuộc top 50 ngân hàng lớn nhất ASEAN năm 2020.

Năng lực cạnh tranh và mức độ lành mạnh tài chính của một số TCTD còn hạn chế. Việc tăng vốn điều lệ của các NHTM cổ phần Nhà nước chi phối nhằm nâng cao năng lực tài chính, đáp ứng yêu cầu về tỷ lệ an toàn vốn tối thiểu Basel II khó khăn do vướng mắc về quy định pháp lý (đến năm 2020 mới được tháo gỡ), phương án giữ lại cổ tức Nhà nước luôn khó đạt được đồng thuận…

Hai là, mức độ an toàn chưa bền vững so với các nước trong khu vực. Phần lớn các TCTD hiện nay đều đang áp dụng Basel II theo phương pháp tiêu chuẩn, mà chưa đáp ứng được phương pháp nâng cao. Mới có số ít TCTD triển khai thành công đầy đủ 3 trụ cột của chuẩn mực này. Thực tế triển khai dứt điểm cơ cấu lại các TCTD yếu kém không dễ dàng do gặp các trở ngại về nguồn lực, thông tin, thiện chí hợp tác, tâm lý cán bộ, đồng thuận xã hội…

Ba là, hoạt động xử lý nợ xấu vẫn còn nhiều khó khăn. Mặc dù quá trình xử lý nợ xấu theo Nghị quyết 42 đã giúp ngành ngân hàng giải quyết được về cơ bản các khó khăn của giai đoạn trước, nhưng trước tác động tiêu cực của dịch Covid-19, nợ xấu và trách nhiệm trích lập DPRR tăng theo Thông tư 03 (ban hành ngày 2/4/2021). Trong khi đó, quy định của Nghị quyết 42 mới ở giai đoạn thử nghiệm, chỉ có hiệu lực đến giữa năm 2022 và Luật về xử lý nợ xấu vẫn đang trong quá trình xem xét.

Bốn là, cơ cấu lại các TCTD phi ngân hàng vẫn còn tồn tại một số điểm cần lưu ý như rủi ro nguy cơ nợ xấu tăng cao khi phân khúc chính của các công ty tài chính - CTTC (các sản phẩm tín chấp và khách hàng có thu nhập hạn chế) là đối tượng dễ tổn thương, đặc biệt là chịu ảnh hưởng nặng nề của Covid-19…

Đồng thời, một bộ phận các CTTC thời gian qua đôi khi ảnh hưởng đến đời sống của người dân với tình trạng quảng cáo gây hiểu lầm, cho vay lãi suất cao, đòi nợ thiếu văn minh…

ĐỊNH HƯỚNG VÀ TẦM NHÌN

Định hướng phát triển giai đoạn 2021-2025

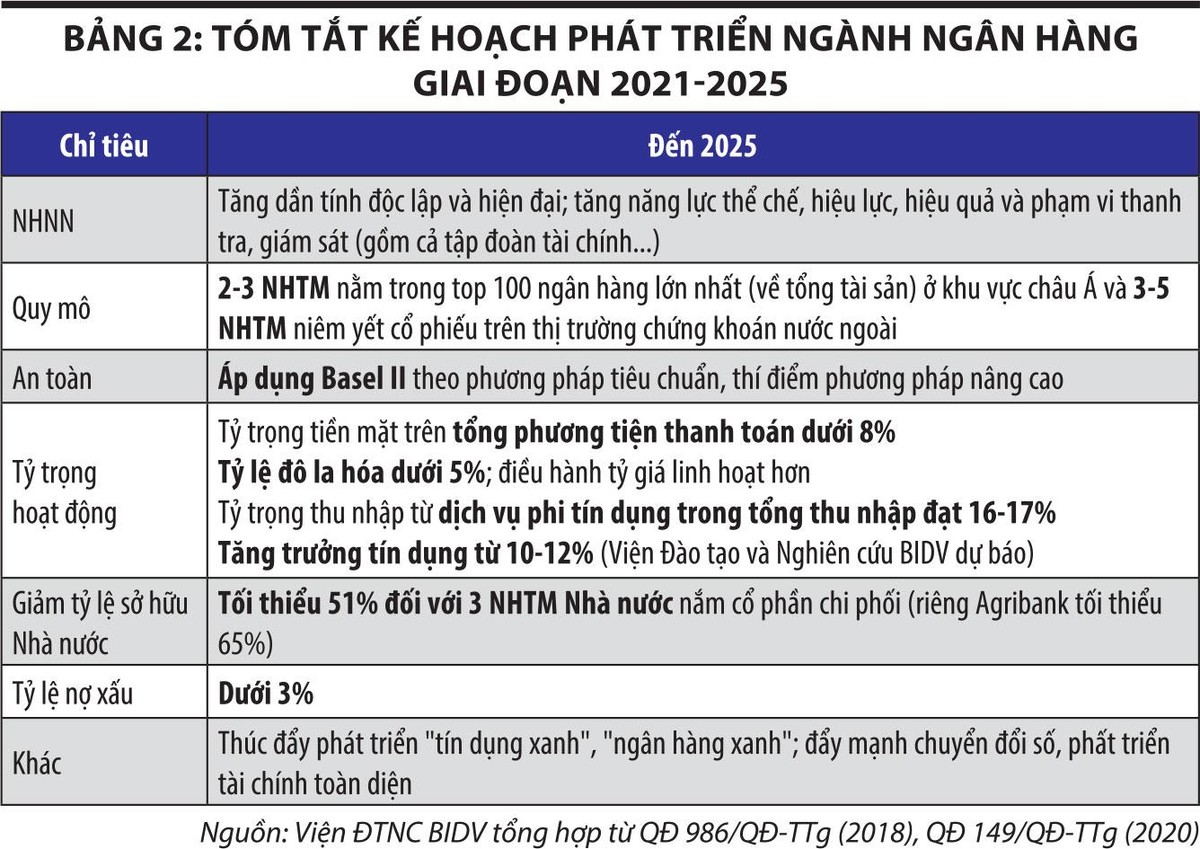

Theo Quyết định 986/QĐ-TTg (2018), hệ thống các TCTD sẽ được phát triển theo hướng các TCTD trong nước đóng vai trò chủ lực; hoạt động minh bạch, cạnh tranh, an toàn, hiệu quả bền vững; cấu trúc đa dạng về sở hữu, quy mô, loại hình...; dựa trên nền tảng công nghệ, quản trị tiên tiến, phù hợp với chuẩn mực hoạt động theo thông lệ quốc tế, hướng tới đạt trình độ phát triển của nhóm 4 nước dẫn đầu ASEAN vào năm 2025; năng động, sáng tạo để thích ứng với quá trình tự do hóa và toàn cầu hóa; đáp ứng nhu cầu về dịch vụ tài chính - ngân hàng ngày càng gia tăng của nền kinh tế cũng như thúc đẩy tài chính toàn diện đến năm 2030.

Cụ thể hơn, ngày 7/1/2019, NHNN ban hành Quyết định số 34/2019/QĐ-NHNN về Chương trình hành động của ngành ngân hàng thực hiện Chiến lược phát triển ngành ngân hàng Việt Nam đến năm 2025, định hướng đến 2030. Chương trình hành động đã cụ thể hóa các định hướng phát triển chung của Chính phủ cũng như đưa ra các giải pháp dành cho các đơn vị trực thuộc NHNN.

Hiện nay, NHNN đang xây dựng Đề án cơ cấu lại các TCTD giai đoạn 2021 - 2025 phù hợp với yêu cầu khắc phục nhanh chóng ảnh hưởng của dịch Covid-19 với nền kinh tế nói chung và ngành ngân hàng nói riêng, cũng như quá trình chuyển đổi số đang diễn ra mạnh mẽ.

|

Một số giải pháp trọng tâm giai đoạn 2021 - 2025, định hướng 2030

Một là, hoàn thiện hệ thống pháp luật trong lĩnh vực tài chính - ngân hàng nói riêng và hệ thống pháp luật chung... để tạo sự thống nhất trong triển khai, giúp các đối tượng thụ hưởng chính sách vận dụng hiệu quả.

Cụ thể, xem xét luật hóa Nghị quyết 42, tiến tới thành lập thị trường mua bán nợ chuyên nghiệp tại Việt Nam, sửa Luật NHNN (2010) theo hướng tăng dần tính độc lập của NHNN, sửa Luật Các TCTD (2010, 2017) nhằm tăng tính tự chủ, tính thị trường và minh bạch của các TCTD, bổ sung quy định về hoạt động, quản lý, giám sát tập đoàn tài chính, kể cả khung pháp lý thử nghiệm (Sandbox), Luật Bảo hiểm tiền gửi (sửa đổi); củng cố và nâng cao chất lượng, hiệu quả TCTD phi ngân hàng; khung pháp lý cho mô hình kinh doanh mới trên nền tảng công nghệ (Fintech, cho vay ngang hàng, tiền kỹ thuật số, chia sẻ thông tin, dữ liệu…)

Hai là, đẩy nhanh tiến trình nâng cao năng lực, hiệu quả của các TCTD, bao gồm các NHTM (nhất là năng lực tài chính, áp dụng chuẩn mực quản trị và Basel II, III) và các TCTD phi ngân hàng (tăng cường hiệu quả hoạt động, tách bạch tín dụng chính sách và tín dụng thương mại)… nhằm tăng năng lực cạnh tranh, thích ứng với yêu cầu hội nhập, nhất là đối với các hiệp định thương mại tự do thế hệ mới (CPTPP, EVFTA, UKFTA, RCEP…) cũng như áp lực cạnh tranh tăng và làn sóng mua bán, sáp nhập mạnh mẽ.

Song song đó, đẩy nhanh tiến độ tái cơ cấu và nâng cao năng lực tài chính, quản trị của các TCTD; nâng cao và phát huy vai trò của các hiệp hội ngành nghề, phối hợp các chính sách về phát triển hạ tầng tài chính (bao gồm cả việc thống nhất áp dụng các chuẩn mực kế toán quốc tế, thành lập cơ quan xếp hạng tín nhiệm độc lập…).

Ba là, đẩy nhanh tiến trình chuyển đổi số trong lĩnh vực tài chính - ngân hàng như đã được xác định là một trong 8 lĩnh vực ưu tiên trong Chương trình chuyển đổi số quốc gia đến năm 2030, trong đó hết sức chú trọng nâng cấp các hệ thống công nghệ thông tin, cơ sở dữ liệu, hệ sinh thái, mô hình kinh doanh mới (Fintech, Mobile money, tiền kỹ thuật số, huy động vốn cộng đồng…) đảm bảo an ninh và an toàn thông tin, dữ liệu.

|

Bốn là, chú trọng nâng cao năng lực quản lý, giám sát, an toàn và ổn định hệ thống tài chính - tiền tệ.

Các cơ quan quản lý, giám sát cần độc lập và được trao quyền nhiều hơn; chú trọng xây dựng mô hình quản lý - giám sát rủi ro hệ thống tài chính, mô hình ổn định tài chính - tiền tệ và cơ chế xử lý khủng hoảng; tăng cường thanh tra, giám sát; thực thi chế tài nghiêm minh đối với các vi phạm trên thị trường, làm rõ và tăng vai trò của Ủy ban Giám sát Tài chính Quốc gia, UBCK và Bảo hiểm Tiền gửi…

Năm là, các chính sách về quyền lợi người tiêu dùng (khách hàng) và giáo dục tài chính, thực hiện cam kết hội nhập quốc tế cần được triển khai tốt để có thể nâng cao nhận thức của người dân, doanh nghiệp, hiệp hội về dịch vụ tài chính - ngân hàng cũng như bảo vệ quyền lợi người tiêu dùng tài chính (nghiên cứu có đạo luật riêng và cơ quan bảo vệ quyền lợi người tiêu dùng tài chính riêng); hướng đến một nền tài chính - ngân hàng lành mạnh, tiệm cận thông lệ quốc tế và phát triển bền vững trong giai đoạn 2021 - 2025 và định hướng đến năm 2030.