Tại Việt Nam, có thể nhắc tới Tập đoàn Bảo Việt như một trường hợp tiên phong trong việc áp dụng thành công mô hình kiểm toán nội bộ chuẩn quốc tế.

Vai trò của Kiểm toán nội bộ

Trao đổi với ĐTCK, các DN bảo hiểm cho biết, năm nay sẽ tập trung củng cố hệ thống kiểm toán nội bộ. Bởi lẽ, đây chính là công cụ giúp DN tự bảo vệ trước rủi ro và ứng phó linh hoạt với các nguy cơ, các mối đe dọa ảnh hưởng đến sự phát triển của DN.

Là một trong những đơn vị hàng đầu Việt Nam trong việc xây dựng và vận hành mô hình kiểm toán nội bộ theo chuẩn mực quốc tế, Tập đoàn Bảo Việt cho biết, bộ phận này là trợ thủ đắc lực của HĐQT cũng như Ban điều hành trong việc đảm bảo một hệ thống kiểm soát nội bộ hiệu quả xuyên suốt toàn Tập đoàn, góp phần hỗ trợ Tập đoàn trong việc đạt được các mục tiêu kinh doanh.

Năm 2016 là năm bản lề cho hoạt động của bộ phận Kiểm toán nội bộ tập đoàn này trong giai đoạn 5 năm tới, với những mục tiêu thách thức hơn, nhằm hỗ trợ Tập đoàn và các công ty thành viên đạt được các mục tiêu đề ra và đáp ứng yêu cầu quản trị của Tập đoàn.

Tại PVI và Vinare, bộ phận kiểm toán nội bộ cũng được đẩy mạnh đầu tư nhằm tiếp cận với thông lệ quốc tế.

Thực tế, các DN đánh giá cao những giá trị mà kiểm toán nội bộ mang lại. Đây chính là công cụ giúp phát hiện và cải tiến những điểm yếu trong hệ thống quản lý của DN. Qua đó, ban lãnh đạo và HĐQT có thể kiểm soát hoạt động, quản lý rủi ro tốt hơn, tăng khả năng đạt được các mục tiêu kinh doanh, nắm bắt được các cơ hội từ môi trường bên ngoài. Bên cạnh đó, kiểm toán nội bộ còn đem lại những giá trị khác như góp phần hình thành văn hóa quản lý rủi ro, kiểm soát nội bộ, tuân thủ trong toàn hệ thống, góp phần đào tạo nguồn nhân lực chất lượng cao.

Với khối công ty đại chúng quy mô lớn, ngoài các giá trị nêu trên, bà Trần Thị Diệu Hằng, Giám đốc Khối Kiểm toán nội bộ Tập đoàn Bảo Việt cho biết, DN có kiểm toán nội bộ sẽ làm gia tăng niềm tin của các cổ đông, các nhà đầu tư trên TTCK.

Thống kê trên thế giới cho thấy, các công ty có bộ phận kiểm toán nội bộ thường có báo cáo tài chính đúng hạn, mức độ minh bạch và chính xác cao, khả năng gian lận thấp và hiệu quả sản xuất - kinh doanh cao hơn so với các công ty không có bộ phận kiểm toán nội bộ.

Mô hình kiểm toán nội bộ theo chuẩn mực quốc tế

Các DN thuộc nhóm ngành tài chính - bảo hiểm có cổ đông chiến lược nước ngoài được cho là có lợi thế hơn trong việc tiếp cận với chuẩn quốc tế về kiểm toán nội bộ như Tập đoàn Bảo Việt, PVI, Vinare, Bảo Minh, PTI, BIC…

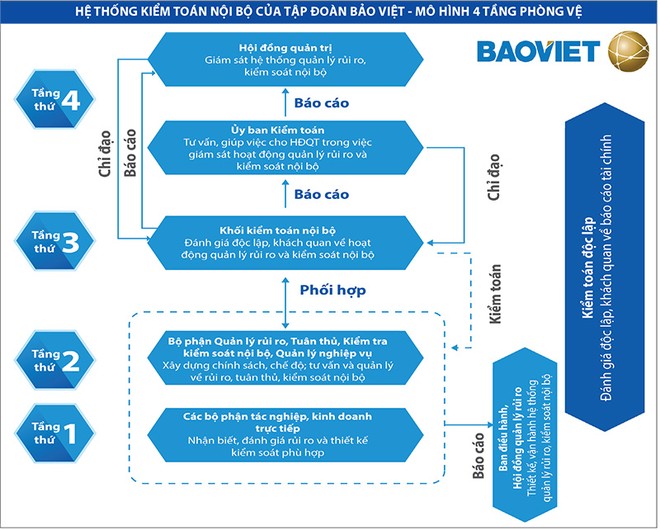

Tại Bảo Việt, với sự hỗ trợ kỹ thuật và chuyển giao năng lực của đối tác chiến lược nước ngoài trước đây là HSBC, bộ phận kiểm toán nội bộ đã được thành lập và hoạt động theo các chuẩn mực, thông lệ tiên tiến nhất. Kiểm toán nội bộ Tập đoàn Bảo Việt là bộ phận trực thuộc HĐQT, có chức năng cung cấp những đánh giá độc lập, khách quan về hệ thống kiểm soát nội bộ, quản lý rủi ro và quản trị DN trong các lĩnh vực hoạt động kinh doanh của Tập đoàn cho HĐQT và Tổng giám đốc, trên cơ sở hoạt động đảm bảo và tư vấn.

Tại PVI và Vinare, với lợi thế của cổ đông ngoại lần lượt là Talanx, OIF và Swiss Re, bộ phận kiểm toán nội bộ cũng đã được đẩy mạnh đầu tư nhằm tiếp cận với thông lệ quốc tế.

Tuy nhiên, đánh giá tình hình thực hiện quản trị công ty của các DN Việt nói chung, khối tài chính - bảo hiểm nói riêng dựa trên Thẻ điểm quản trị công ty khu vực ASEAN đối với nhóm chỉ tiêu trách nhiệm của HĐQT liên quan đến kiểm toán nội bộ cho thấy, đa số DN chưa thực hiện theo thông lệ, hoặc chưa thực hiện đầy đủ theo thông lệ quốc tế.

Cụ thể, đa số DN không có bộ phận kiểm toán nội bộ độc lập; không công bố danh tính của trưởng ban kiểm toán nội bộ, hoặc tên công ty dịch vụ (trường hợp thuê dịch vụ bên ngoài); việc bổ nhiệm và bãi nhiệm của nhân viên nội bộ không thông qua tiểu ban kiểm toán; báo cáo thường niên của DN không có sự xác nhận từ HĐQT và Ban kiểm soát rằng, hệ thống quản lý rủi ro và kiểm soát nội bộ hoạt động hiệu quả.

Với Bảo Việt, qua 8 năm vận hành bộ phận kiểm toán nội bộ, nay là Khối Kiểm toán nội bộ, khối này tại Tập đoàn đã khẳng định vị trí và vai trò trong việc hỗ trợ công tác quản trị, điều hành kinh doanh của lãnh đạo Tập đoàn. Chẳng hạn, chỉ ra những điểm còn tồn tại trong hệ thống quản lý rủi ro, kiểm soát nội bộ, quản trị DN và đưa ra những khuyến nghị để hoàn thiện hệ thống này, đồng thời giúp Tập đoàn nắm bắt được các cơ hội đầu tư. Trước yêu cầu cao của chuẩn mực nghề nghiệp, Khối Kiểm toán nội bộ Tập đoàn đã đào tạo được một đội ngũ kiểm toán viên có phẩm chất đạo đức, kiến thức và kỹ năng tốt, trung thực, khách quan, ý thức tuân thủ cao, am hiểu tổ chức, quy trình nghiệp vụ, các thông lệ quốc tế trên nhiều lĩnh vực hoạt động.

Việc thực hiện hầu hết các nhóm chỉ tiêu liên quan đến kiểm toán nội bộ trong Thẻ điểm quản trị công ty khu vực ASEAN cho thấy, Bảo Việt đã xây dựng thành công mô hình kiểm toán nội bộ theo chuẩn quốc tế, góp phần nâng cao giá trị DN, củng cố niềm tin của cổ đông, đối tác và khách hàng.

Theo khảo sát của Trung tâm Đào tạo và Nghiên cứu bảo hiểm (thuộc Cục Quản lý và Giám sát bảo hiểm, Bộ Tài chính) tại 29 DN bảo hiểm phi nhân thọ trong năm 2015, có 15/28 DN có bộ phận quản lý rủi ro, 16/28 DN có bộ phận kiểm soát tuân thủ… Hệ thống quản lý rủi ro, kiểm soát nội bộ của nhiều DN chưa thực sự hiệu quả, độc lập và vai trò của kiểm toán nội bộ chưa được chú trọng.

Trước xu thế hội nhập, đa số DN còn loay hoay trong việc thực hiện đổi mới cơ cấu quản trị DN với việc thành lập các bộ phận quản trị lõi như quản lý rủi ro và kiểm toán nội bộ theo chuẩn mực quốc tế.

Thực tế, tại các DN bảo hiểm, lực lượng kiểm toán viên nhìn chung còn mỏng so với chức năng, nhiệm vụ được giao, trong khi nguồn cung kiểm toán viên nội bộ trên thị trường lao động thiếu về số lượng, yếu về chất lượng; hạn chế trong việc ứng dụng công nghệ, công cụ hỗ trợ để quản lý hoạt động kiểm toán nội bộ do chi phí lớn. Ngoài ra, có những thách thức trong việc đáp ứng yêu cầu ngày càng cao của các bên liên quan, thách thức trong việc bắt kịp xu hướng vận động của hoạt động kiểm toán nội bộ trên thế giới.

Kế hoạch hoạt động năm 2016 của Tập đoàn Bảo Việt

Trong năm 2016 - năm đầu tiên thực hiện mục tiêu kiểm toán giai đoạn 2016 - 2020, bộ phận kiểm toán nội bộ Tập đoàn Bảo Việt hoạch định các công việc trọng tâm bao gồm:

l Hoàn thành kế hoạch kiểm toán năm 2016, triển khai các giải pháp thực hiện mục tiêu kiểm toán 2016 - 2020.

l Xây dựng và triển khai hệ thống cấp bậc, năng lực, đào tạo chuyên môn phù hợp với hệ thống năng lực chuyên môn chung của Tập đoàn, hệ thống năng lực của Viện Kiểm toán viên nội bộ IIA (Career Map) và mục tiêu kiểm toán 2016-2020.

l Triển khai hoạt động tư vấn (tư vấn hoàn thiện hệ thống quản trị rủi ro cho công ty thành viên). Đây là lần đầu tiên Khối Kiểm toán nội bộ thực hiện chức năng tư vấn chuyên sâu.

l Đổi mới phương pháp luận và ứng dụng các kỹ thuật kiểm toán mới vào hoạt động kiểm toán nội bộ (phương pháp kiểm toán liên tục, tập trung vào quản lý rủi ro và quản trị, kỹ thuật phân tích dữ liệu lớn…).