Diễn biến thị trường tuần qua

Kết thúc tuần giao dịch từ 07/06/2010 đến 11/06/2010, trên sàn HOSE có 4 phiên tăng và 1 phiên giảm. Nếu so với phiên cuối tuần trước, chỉ số VN-Index đã mất đi 6,08 điểm, tương đương giảm 1,19%. Kết thúc phiên giao dịch ngày 11/06/2010, chỉ số VN-Index đạt mức 504,29. Tổng khối lượng giao dịch báo giá cả tuần đạt 186.480.260 đơn vị, giảm 8,34% so với tuần trước. Tổng giá trị giao dịch cả tuần đạt hơn 5.965,05 tỷ đồng, giảm 7,97%.

| HOSE - Tổng hợp kết quả giao dịch tuần qua

|

|||||||

| Ngày

|

Số GD

|

VN |

+/- |

KLGD

|

+/- |

GTGD |

+/- |

| 6/7/2010

|

36.692

|

496,89

|

(2,64)

|

49.305.700

|

9,15

|

1.559,02

|

9,43

|

| 6/8/2010

|

26.880

|

497,19

|

0,06

|

36.309.260

|

(26,36)

|

1.111,46

|

(28,71)

|

| 6/9/2010

|

23.405

|

497,56

|

0,07

|

31.820.080

|

(12,36)

|

1.044,76

|

(6,00)

|

| 6/10/2010

|

24.061

|

500,51

|

0,59

|

30.797.770

|

(3,21)

|

949,63

|

(9,11)

|

| 6/11/2010

|

28.133

|

504,29

|

0,76

|

38.247.450

|

24,19

|

1.300,18

|

36,91

|

| Tổng

|

139.171

|

(6,08)

|

(1,19)

|

186.480.260

|

(8,34)

|

5.965,05

|

(7,97)

|

| HNX - Tổng hợp kết quả giao dịch tuần qua

|

|||||||

| Ngày

|

Số GD

|

HNX |

+/- |

KLGD

|

+/- |

GTGD |

+/- |

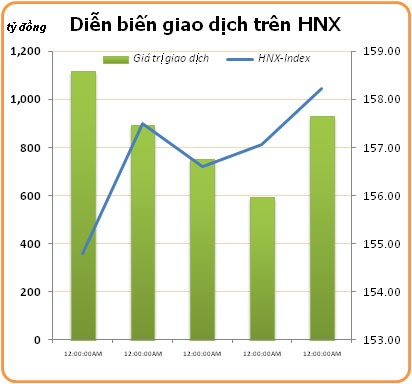

| 6/7/2010

|

29.774

|

154,80

|

(4,26)

|

34.568.100

|

17,79

|

1.115,73

|

19,35

|

| 6/8/2010

|

23.440

|

157,49

|

1,74

|

27.872.000

|

(19,37)

|

893,88

|

(19,88)

|

| 6/9/2010

|

19.354

|

156,61

|

(0,56)

|

22.196.700

|

(20,36)

|

752,71

|

(15,79)

|

| 6/10/2010

|

17.358

|

157,06

|

0,29

|

18.610.100

|

(16,16)

|

593,55

|

(21,14)

|

| 6/11/2010

|

24.491

|

158,23

|

0,74

|

28.821.300

|

54,87

|

929,62

|

56,62

|

| Tổng

|

114.417

|

(3,45)

|

(2,13)

|

132.068.200

|

(11,01)

|

4.285,49

|

(13,68)

|

Nhận định của các công ty chứng khoán

Thị trường có thể tăng trong tuần tới

(CTCK TP. Hồ Chí Minh -HSC)

VN-Index đang biến động trong phạm vi từ 495 đến 516. Mặc dù có một số mã đã bứt phá ra khỏi phạm vi giá cũ hình thành trong thời gian gần đây, nhưng thị trường chung vẫn trong xu hướng lình xình.

Các nhân tố tích cực như các cổ phiếu có mức định giá hợp lý và môi trường vĩ mô khá ổn định đã gần như bị triệt tiêu bởi những lo ngại về thanh khoản của thị trường, sự pha loãng và những bất ổn trên thế giới.

Tình trạng giao dịch lình xình này nhiều khả năng sẽ còn tiếp diễn trong ngắn hạn và mặc dù thị trường có thể tăng trong tuần tới thì mức tăng này cũng sẽ không vượt ra khỏi phạm vi biến động hiện tại.

Thị trường tiếp tục dao động trong biên độ hẹp

(CTCK Âu Việt - AVS)

Đặc điểm nổi bật trong tuần 7-11/6 là thanh khoản giảm mạnh khi tâm lý người mua rất thận trọng còn người bán thì không muốn bán giá thấp. Nguy cơ lan rộng của cuộc khủng hoảng nợ công ở châu Âu biểu hiện những rủi ro hệ thống đối với chứng khoán toàn cầu và do đó tác động mạnh tới tâm lý nhà đầu tư.

Do thiếu thông tin về diễn tiến của cuộc khủng hoảng này, nhà đầu tư trong nước có khuynh hướng bám theo diễn tiến của Dow Jones và VN-Index có tương quan rất cao với Dow Jones.

Điều đáng lưu ý là mặc dù có nhiều thông tin hỗ trợ từ vĩ mô trong nước như dự trữ ngoại tệ được cải thiện, giá xăng dầu giảm tiếp lần 2, lãi suất cho vay có dấu hiệu giảm… nhưng tác động không nhiều khi nhà đầu tư quá chú ý đến thị trường chứng khoán thế giới.

Wolrd Cup khai mạc ngày 11/6 và kết thúc ngày 12/7/2010. Thống kê cho thấy, thị trường chứng khoán thế giới thường giao dịch kém sôi động trong thời gian World Cup. Nhiều khả năng VN-Index tiếp tục dao động trong biên độ hẹp trong khoảng 490-515 điểm với khối lượng giao dịch duy trì ở mức 30-40 triệu đơn vị. Bối cảnh thị trường như vậy sẽ phù hợp hơn với nhà đầu tư dài hạn, trường vốn và cổ phiếu bluechips sẽ an toàn hơn các penny stock.

Thị trường vẫn duy trì mức tăng nhẹ trong trung hạn

(CTCK Vincom – VIX)

Kinh tế vĩ mô trong nước ổn định trong thời gian qua là yếu tố bền vững cho sự phát triển của thị trường, tuy nhiên những lo ngại về nền kinh tế thế giới và khủng hoảng nợ châu Âu đã phần nào ảnh hưởng tới tâm lý của nhà đầu tư trong nước trong suốt tháng vừa qua.

Thị trường vẫn cân bằng ở mức trung hạn, các chỉ báo kỹ thuật vẫn duy trì mức tăng nhẹ trong trung hạn.

Sự tăng trưởng sẽ trở thành xu hướng chủ đạo của thị trường

(CTCK FPT - FPTS)

Dòng tiền trong tuần tới dự đoán chủ yếu vẫn là dòng tiền đầu cơ ngắn hạn đổ vào nhóm cổ phiếu có thị giá thấp và trung bình. Nhóm bluechip sẽ tiếp tục khó khăn để có sự bứt phá mạnh do sức nặng về giá trị và sự phụ thuộc rất lớn vào thông tin vĩ mô của nền kinh tế. Trong bối cảnh hiện nay, tuần tới khả năng VN-Index tiếp tục vận động đi ngang là rất cao, chủ yếu để tích lũy trong khoảng điểm hẹp.

Thị trường chứng khoán Việt Nam vẫn đang trong giai đoạn tích lũy và chịu ảnh hưởng chính từ diễn biến thị trường chứng khoán thế giới và tâm lý của nhà đầu tư. Trong đó, yếu tố tâm lý thường chi phối khá mạnh đến thị trường nhưng cũng có thể thay đổi một cách nhanh chóng.

Chúng tôi đánh giá, sự tăng trưởng sẽ trở thành xu hướng chủ đạo của thị trường sau giai đoạn thị trường tích lũy khoảng 1 tháng vừa qua. Trên cơ sở đó chúng tôi khuyến nghị nhà đầu tư trung hạn tiếp tục mua cổ phiếu blue-chips và chờ đợi thị trường tăng trưởng. Trong khí đó nhóm nhà đầu tư lướt sóng nên chờ đợi đến khi biến động thị trường mạnh mẽ hơn cùng với sự gia tăng của thanh khoản mới quay lại thị trường. Vận động của VN-Index trong tuần tới sẽ nằm trong kênh phục hồi tăng ngắn hạn với khoảng 495 - 525 điểm.

VN-Index sẽ giằng co trong vùng 495- 513 điểm

(CTCK Đại Việt - DVSC)

Sự sụt giảm dần trong giá trị giao dịch trong những phiên giao dịch gần đây cho thấy tâm lý thận trọng vẫn là xu hướng chủ yếu. Ngoài ra, sự tham gia khối đầu tư nước ngoài ngày càng yếu dần làm gia tăng lo ngại về khả năng chống đỡ, đặc biệt ở nhóm cổ phiếu blue-chip.

Bên cạnh đó, các chỉ báo phân tích kỹ thuật RSI, MACD, Stochastic… cho thấy tương quan cung cầu vẫn ở mức cân bằng mua - bán. Bollinger Band bước vào giai đoạn tích luỹ trong dải hẹp dần. Ngưỡng hỗ trợ và kháng cự gần nhất Fibonacci tại mức 495 - 508 điểm.

Chúng tôi dự báo, thị trường trong tuần tới vẫn tiếp tục biến động trong biên độ hẹp và giằng co trong vùng 495- 513 điểm. Do đó, chúng tôi cho rằng, chiến lược đầu tư trong giai đoan này là việc cơ cấu tỷ lệ tiền mặt/cổ phiếu ở mức hợp lý để có thể mua vào những phiên giảm điểm và bán ra vào những phiên tăng điểm, hạn chế sử dụng đòn bẩy vì rủi ro trong ngắn hạn vẫn còn ở mức cao.

Cuối tháng 6, có thể là thời điểm phù hợp để thị trường tìm được xu hướng

(CTCK VNDirect - VND)

Chúng tôi cho rằng những thông tin về cuộc khủng hoảng nợ châu Âu sẽ mờ nhạt dần trong thời gian tới, trong khi bức tranh vĩ mô Việt Nam sẽ rõ ràng hơn sau kỳ họp Quốc hội. Vì vậy, thời điểm cuối tháng 6, có thể là thời điểm phù hợp để thị trường Việt Nam tìm được xu hướng.

Trên quan điểm phân tích kỹ thuật, VN-Index đang giao dịch trên một kênh xu hướng hẹp cho nên thị trường chỉ phù hợp với những nhà đầu tư chuyên nghiệp nhanh nhạy biết nắm bắt cơ hội.

Còn với nhà đầu tư cá nhân, có thể kiên nhẫn mua dần cổ phiếu ở những mức giá thấp cho một chiến lược đầu tư trung hạn. Với mức định giá thị trường P/E 2010 khoảng 11,15 lần, thị trường Việt Nam đang thực sự tạo ra một cơ hội đầu tư hấp dẫn.

Thị trường sẽ biến đổi tích cực trong tuần tới

(CTCK Dầu khí - PSI)

Nhìn chung, nếu như thị trường chứng khoán Mỹ có thể duy trì đà tăng trong phiên cuối tuần thì đa số các thông tin trong ngắn hạn đều khá tích cực với thị trường chứng khoán trong nước. Điều này là cơ sở để chúng tôi nhận định một diễn biến tương đối tích cực của thị trường trong tuần tới.

Mặc dù vậy, trên quan điểm phân tích kỹ thuật, chúng tôi vẫn chờ đợi những tín hiệu cải thiện rõ ràng hơn về khối lượng giao dịch.

Rõ ràng, giai đoạn thị trường “đi ngang” trong thời gian gần đây sẽ là cơ hội tốt để lựa chọn các cổ phiếu cho kỳ đầu tư trung và dài hạn. Với kỳ đầu tư ngắn hạn, trong khi thị trường chưa có những tín hiệu mới về xu thế, tỷ lệ giải ngân vẫn cần được khống chế với tỷ lệ an toàn.

Theo chúng tôi, tỷ lệ cổ phiếu nắm giữ nên duy trì ở mức 50%. Việc tăng tỷ trọng có thể được xem xét khi các chỉ báo kỹ thuật cho tín hiệu rõ ràng hơn.