(ĐTCK-online) Thị trường chứng khoán Việt Nam vẫn chưa thoát khỏi xu hướng lình xình dù nhận nhiều thông tin vĩ mô tích cực trong tuần vừa rồi. Các CTCK cho rằng, thị trường vẫn sẽ dao động đi ngang trong biên độ hẹp trong tuần tới trước khi các thông tin vĩ mỗ và kết quả kinh doanh quý III chính thức được công bố.

Kết thúc tuần giao dịch từ 27/09/2010 đến 01/10/2010, trên sàn HOSE có 3 phiên tăng và 2 phiên giảm. Nếu so với phiên cuối tuần trước, chỉ số VN-Index tăng 2,00 điểm (+0,44%) khi đóng cửa tuần tại mức 451,71 điểm. Tổng khối lượng giao dịch báo giá cả tuần đạt 181.508.190 đơn vị, giảm 18,92% so với tuần trước. Tổng giá trị giao dịch cả tuần đạt hơn 4.911,08 tỷ đồng, giảm 19,23%.

HoSE - Tổng hợp kết quả giao dịch tuần qua

Ngày

Số GD

VN Index

+/- (%)

KLGD

+/- (%)

GTGD (tỷ)

+/- (%)

9/27/2010

23.643

450,20

0,11

36.034.190

7,01

908,87

8,00

9/28/2010

25.367

455,13

1,10

37.987.090

5,42

1.024,85

12,76

9/29/2010

23.087

452,94

(0,48)

32.576.880

(14,24)

877,55

(14,37)

9/30/2010

22.069

454,52

0,35

39.919.480

22,54

1.188,73

35,46

10/1/2010

21.368

451,71

(0,62)

34.990.550

(12,35)

911,08

(23,36)

Tổng

115.534

2,00

0,44

181.508.190

(18,92)

4.911,08

(19,23)

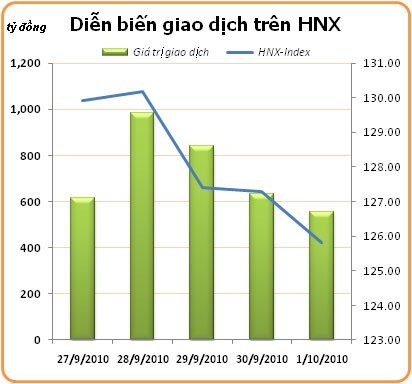

Trên sàn Hà Nội, chỉ số HNX-Index có 2 phiên tăng và 3 phiên giảm. Kết thúc phiên giao dịch cuối tuần, chỉ số HNX-Index dừng lại ở mốc 125,81 điểm, giảm 3,82 điểm so với cuối tuần trước đó (-2,95%). Tổng khối lượng giao dịch báo giá cả tuần đạt 129.594.092 đơn vị, giảm 27,08%. Tổng giá trị giao dịch cả tuần đạt hơn 3.624,01 tỷ đồng, giảm 18,98%.

HNX - Tổng hợp kết quả giao dịch tuần qua

Ngày

Số GD

HNX Index

+/- (%)

KLGD

+/- (%)

GTGD (tỷ)

+/- (%)

9/27/2010

17.873

129,93

0,23

23.782.395

(9,45)

614,41

(4,21)

9/28/2010

23.973

130,17

0,18

33.048.402

38,96

981,60

59,76

9/29/2010

23.196

127,41

(2,12)

28.561.195

(13,58)

842,75

(14,15)

9/30/2010

18.050

127,29

(0,09)

22.389.200

(21,61)

630,64

(25,17)

10/1/2010

17.752

125,81

(1,16)

21.812.900

(2,57)

554,61

(12,06)

Tổng

100.844

(3,82)

(2,95)

129.594.092

(27,08)

3.624,01

(18,98)

Trong tuần qua, nhà đầu tư ngoại đã mua ròng 316,34 tỷ đồng trên sàn HOSE và mua ròng 15,19 tỷ đồng trên sàn HNX.

Cụ thể, họ đã mua vào 18.405.190 đơn vị (trị giá 675,60 tỷ đồng) và bán ra 11.136.880 đơn vị (trị giá 359,26 tỷ đồng) trên HOSE. Các mã được họ mua vào nhiều là HAG, KDC, HPG, BVH, DPM; các mã bị bán nhiều là MCV, ITA, TDH, ABT, CTG.

Trên sàn Hà Nội, khối ngoại đã mua vào 977.400 đơn vị (trị giá 25,03 tỷ đồng) và bán ra 328.000 đơn vị (trị giá 9,84 tỷ đồng). Các mã được họ mua vào nhiều là PVS, GLT, SRA, AAA, PVX; các mã bị bán nhiều là NTP, BVS, BKC, VE9, PDC.

Nhận định của các CTCK

Nhà đầu tư trung và dài hạn có thể tiếp tục mua vào tại ngưỡng hiện tại

(CTCK TP. HCM - HSC)

Mùa công bố kết quả kinh doanh quý III sắp bắt đầu và với mức tăng trưởng tín dụng cao trong quý này, chúng tôi kỳ vọng kết quả kinh doanh nói chung sẽ khả quan. Tăng trưởng tín dụng là một chỉ báo tốt đối với hoạt động kinh doanh hay thậm chí là kết quả kinh doanh của các doanh nghiệp, và chúng tôi cho rằng, hầu hết những tin tức bất ngờ về kết quả kinh doanh sẽ theo chiều hướng tốt.

Tuy nhiên, cần phải nói rằng, thị trường chứng khoán đang dần trở nên kém sôi động với biên độ dao động của các chỉ số hẹp và KLGD thấp. Việc thị trường vàng tăng mạnh đã thu hút sự quan tâm của các nhà đầu tư cá nhân trong khi thị trường trái phiếu đã giao dịch sôi động trở lại trong tuần này và thu hút sự quan tâm của các ngân hàng.

Chúng tôi đã cho rằng, thị trường có thể tăng trong ngắn hạn, nhưng rõ ràng điều này đã không xảy ra. Chúng tôi vẫn giữ quan điểm là các nhà đầu tư trung và dài hạn có thể tiếp tục mua vào cổ phiếu ở ngưỡng giá hiện tại.

Sẽ xuất hiện những đột biến mới

(CTCK FPT - FPTS)

Có đến 2 thông tin quan trọng được công bố trong tuần qua là tăng trưởng GDP và thông tin sửa đổi một số điểm của Thông tư 13. Cho dù các thông tin được công bố đều theo chiều hướng tích cực nhưng nó không đủ sức giúp cho thị trường chứng khoán khởi sắc hơn.

Hiện tượng một số cổ phiếu có vốn hóa lớn được kéo giá cuối phiên trở thành hiện tượng đáng lưu tâm nhất trong tuần qua. Nếu không có hoạt động kéo giá này thì nhiều khả năng chỉ số VN-Index không thoát khỏi xu hướng giảm điểm.

Tới thời điểm này có thể nói, tác động của Thông tư 13 đã được phản ánh gần như trọn vẹn vào diễn biến của VN-Index trong tháng 9 vừa qua. Như vậy, các thông tin được coi là có thể hỗ trợ, nâng đỡ thị trường sẽ phụ thuộc nhiều vào các thông tin liên quan đến các chỉ số vĩ mô như CPI, GDP, FDI và cán cân thương mại trong quý III/2010.

Tuy nhiên, áp lực từ bên bán sắp tới cũng sẽ không nhỏ với nguồn cung rất lớn từ các đợt niêm yết bổ sung từ nay đến cuối năm. Ngoài ra, tốc độ tăng trưởng tín dụng còn thấp so với chỉ tiêu 25% cho cả năm trong khi các chính sách tiền tệ còn khá chặt đối với dòng tiền cho chứng khoán và bất động sản sẽ là những yếu tố không hậu thuẫn cho sự bứt phá của VN-Index.

Sự kiện vàng tăng giá mạnh trong tuần qua cũng đã có những ảnh hưởng nhất định đến thị trường. Theo đó, đã có một bộ phận nhà đầu tư chuyển vốn sang lướt sóng vàng vật chất. Trong bối cảnh dòng tiền trên thị trường chứng khoán khá yếu thì việc nhà đầu tư rút bớt tiền sang kênh đầu cơ vàng đã ảnh hưởng không nhỏ tới thị trường.

Thông tin kết quả kinh doanh quý III sẽ trở thành yếu tố chính ảnh hưởng tới thị trường trong những tuần giao dịch tới. Do đó, nhà đầu tư nên tập trung trọng tâm quan sát vào các thông tin này để đưa ra các quyết định định hướng.

Xu hướng của VN-Index trong tuần sau có khả năng tiếp tục vận động trong biên độ hẹp 450-455 điểm trong phiên đầu tuần và sẽ xuất hiện những đột biến mới với biên độ dao động lớn hơn trong khoảng 445-465 điểm do chịu ảnh hưởng bởi sự hoàn thành của mô hình “cờ đuôi nheo”.

FPTS vẫn bảo lưu quan điểm, nhà đầu tư lướt sóng ngắn hạn sẽ tiếp tục có ít cơ hội. Việc tạm thời đứng ngoài thị trường có lẽ là việc nên làm với nhóm nhà đầu tư này.

VN-Index chờ cú huých tích cực từ kinh tế vĩ mô

(CTCK Âu Việt - AVS)

Diễn biến thông tin vĩ mô đáng chú ý trong cả tuần là giá vàng tăng mạnh, liên tiếp phá nhiều kỷ lục, giá USD cũng trong xu hướng tăng. Việc sửa đổi Thông tư 13 đã không tác động nhiều tới tâm lý của nhà đầu tư vì các khoản mục trọng yếu đã không được thay đổi nhiều. Đối với các tổ chức tín dụng, Thông tư 19 phần nào tháo bớt những nút thắt, tạo điều kiện hơn cho việc khơi thông nguồn vốn cung cấp cho nền kinh tế so với Thông tư 13. Mặc dù vậy, để giảm mặt bằng lãi suất, vẫn cần một thời gian nhất định.

Tương quan cung-cầu trong tuần nhìn chung ở thế khá cân bằng. Tuy nhiên, với đặc điểm lực cung giá cao và lực cầu giá thấp luôn duy trì ở mức cao đã khiến cho VN-Index chỉ dao động lình xình trong biên độ hẹp.

Hiện tại, một số doanh nghiệp bắt đầu công bố sơ bộ kết quả kinh doanh quý III và 9 tháng đầu năm, khả năng sẽ có những mã cổ phiếu đi ngược thị trường nếu kết quả kinh doanh của doanh nghiệp đó tốt. Tuy nhiên, nếu không có thông tin vĩ mô tích cực, dòng tiền vào thị trường tiếp tục ở mức thấp thì khả năng về một đợt sóng tăng điểm đón kết quả kinh doanh của hai chỉ số chính là không cao và đà tăng điểm của các mã cổ phiếu tốt cũng khó duy trì được lâu.

AVS cho rằng, thị trường hiện tại vẫn chưa xác định rõ xu hướng, nhà đầu tư cần theo dõi sát diễn biến giao dịch trong những phiên tới. Nhà đầu tư có thể nâng cao tỷ lệ tiền mặt nếu VN-Index giảm xuống dưới 442 điểm, vì khả năng VN-Index sẽ quay lại test vùng đáy 421 điểm.

Nhiều khả năng VN-Index sẽ tiếp tục đi ngang

(CTCK Woori CBV)

Tuần qua, thị trường đã đón nhận những thông tin vĩ mô tích cực về GDP và những sửa đổi của Thông tư 13. Tuy nhiên, thông tin tích cực đó đã bị lu mờ bởi những lo ngại về xu thế tăng dần của CPI trong những tháng cuối năm khiến cho cơ hội giảm lãi suất cho vay gần như không còn. Bên cạnh đó, việc nguồn cung cổ phiếu từ giờ đến cuối năm tiếp tục dồi dào, đồng thời, giới đầu tư quốc tế ngày càng quan ngại về những bất ổn của nền kinh tế thế giới nên nhà đầu tư đã tăng cường mua vàng như một kênh đầu tư an toàn tại thời điểm hiện nay.

Chính những lý do đó đã khiến nhà đầu tư thận trọng trong giao dịch. Dòng tiền đang có xu hướng đứng ngoài thị trường khi bên mua muốn mua giá rẻ, trong khi bên bán muốn bán giá cao. Phiên giao dịch cuối tuần (1/10) mặc dù là phiên mở cửa tháng 10 nhưng vẫn không thoát nổi xu hướng đi ngang vốn có của thị trường trong suốt tháng 9. Nhà đầu tư nước ngoài vẫn là lực đỡ quan trọng của thị trường khi bền bỉ mua ròng.

Hiện tại, các chỉ báo kỹ thuật không phát sinh nhiều tín hiệu, đặc biệt khi VNIndex chỉ dao động quanh mốc 450 với biên độ hẹp. Trạng thái cân bằng này cũng thể hiện khá rõ khi nhìn vào đồ thị Ichimoku Kinko Hyo. Vì vậy, nhiều khả năng VN-Index sẽ tiếp tục đi ngang trong tuần tới và thanh khoản vẫn đứng ở mức thấp nếu không có nhiều thông tin vĩ mô được đưa ra.

Cho đến khi VN-Index có thể tăng hoặc giảm để phá vỡ xu hướng đi ngang như hiện nay, chúng tôi vẫn bảo lưu quan điểm các nhà đầu tư ngắn hạn nên đứng ngoài và tiếp tục quan sát thị trường, hạn chế gia tăng tỷ lệ cổ phiếu trong danh mục.

Tiếp tục duy trì xu thế đi ngang hẹp

(CTCK Trí Việt - TVSC)

Thông tư 19 - sửa đổi một số điểm của Thông tư 13 chính thức được ban. Tuy vậy, vẫn cần thời gian để đánh giá hiệu quả các sửa đổi này cũng như cam kết giảm lãi suất huy động mới đây của các ngân hàng thương mại.

Chúng tôi cho rằng, hiệu quả của các sủa đổi sẽ không thực sự lớn và quá trình giảm lãi suất sẽ diễn ra chậm do nhiều sức ép lạm phát, tỷ giá và cung cầu vốn cho tới cuối năm.

TTCK trong tuần diễn biến trong biên độ hẹp và không phản ứng rõ nét với các thông tin như sửa đổi Thông tư 13 và cam kết giảm lãi suất, cũng như tăng trưởng GDP. Lực mua của khối nước ngoài đóng một vai trò khá quan trọng giúp thị trường duy trì trên mức cân bằng 450 điểm. Theo quan điểm của chúng tôi, thị trường trong tuần tới tiếp tục duy trì xu thế đi ngang hẹp. Thời điểm hiện tại không phù hợp với các hoạt động đầu cơ ngắn hạn trong khi mở ra nhiều cơ hội đầu tư trung và dài hạn.

VN-Index sẽ tiếp tục dao động giằng co trong biên độ hẹp

(CTCK Quốc tế - VIS)

Thông tư 13 sửa đổi chính thức có hiệu lực từ ngày 1/10, nhưng những tác động của nó đến thị trường vẫn phải chờ thêm một thời gian nữa. Nhà đầu tư vẫn tỏ ra khá thận trọng với những nhận định trái chiều của các nhà chuyên môn về thông tư này. Mặt khác, những cam kết của Chính Phủ về kiểm soát giá, lạm phát, tình trạng thiếu điện, Vinashin,…trong phiên họp thường kỳ tháng 9 diễn ra vào ngày 30/09/2010 dường như cũng không đủ làm cho nhà đầu tư yên tâm.

TTCK Việt Nam trải qua một tuần biến động với 3 phiên tăng và 2 phiên giảm điểm, thể hiện sự đan xen giữa hai trạng thái cảm xúc: lo lắng và hy vọng. Ở thời điểm hiện tại, kỳ vọng lớn nhất của các NĐT dường như là kết quả kinh doanh quý III. Khả năng sẽ xảy ra sự phân hoá cổ phiếu thông qua kết quả kinh doanh quý III là khá lớn. Tuy nhiên, vẫn còn nhiều NĐT chủ yếu đứng quan sát có thể sẽ khiến dòng tiền chảy vào thị trường tiếp tục suy yếu. Bên cạnh đó, việc khối ngoại vẫn chỉ giao dịch cầm chừng cũng đã khiến các NĐT trong nước đặt ra dấu hỏi về tính hợp lý của thị trường hiện tại. Dự báo cho phiên giao dịch tuần tới (từ 04/10 đến 08/10/2010), nhiều khả năng VN-Index sẽ tiếp tục dao động giằng co trong biên độ hẹp.