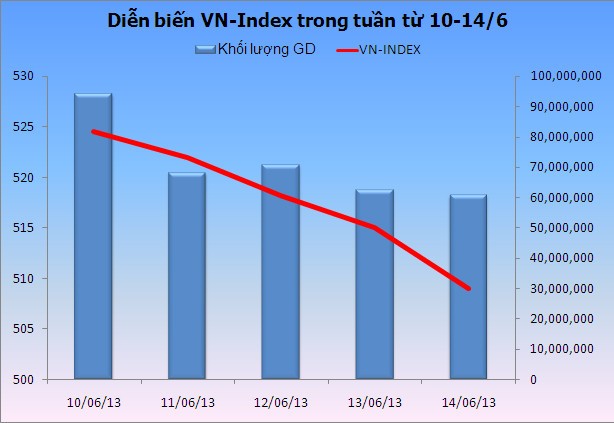

Trong tuần từ 10 đến 14/6, sàn HOSE có trọn 1 tuần giảm điểm bởi lực bán ra mạnh của nhà đầu tư nước ngoài, nhất là kỳ cơ cấu danh mục của các quỹ ETF. Tính chung cả tuần, VN-Index giảm 18,94 điểm (-3,59%), xuống 509,03 điểm. Tổng khối lượng giao dịch bình quân 71,2 triệu đơn vị/phiên. Tổng giá trị giao dịch bình quân 1.278,6 tỷ đồng/phiên.

| Tổng hợp giao dịch trên HOSE từ 10-14/6 (đơn vị: triệu đồng)

|

||||

| Ngày

|

VN-INDEX

|

Thay đổi

|

Khối lượng GD

|

Giá trị GD

|

| 10/06/13

|

524,56 |

-3,41(-0,65%) |

94.171.518 |

1.660.910 |

| 11/06/13

|

521,95 |

-2,61(-0,50%) |

68.047.473 |

1.510.890 |

| 12/06/13

|

518,24 |

-3,71(-0,71%) |

70.558.170 |

1.107.710 |

| 13/06/13

|

515,09 |

-3,15(-0,61%) |

62.541.629 |

1.085.160 |

| 14/06/13

|

509,03 |

-6,06(-1,18%) |

60.674.030 |

1.028.360 |

| Tổng

|

-18,94(-3,59)

|

355.992.820

|

6.393.030

|

|

Trong khi đó, sàn HNX tích cực hơn khi có 2 phiên tăng điểm nhẹ nhờ lực cầu bắt đáy cuối phiên. Kết thúc tuần, HNX-Index giảm nhẹ 0,05 điểm (-0,07%), xuống 65,58 điểm. Tổng khối lượng giao dịch bình quân 44,98 triệu đơn vị/phiên. Tổng giá trị giao dịch bình quân 421,24 tỷ đồng/phiên.

| Tổng hợp giao dịch trên HNX từ 10-14/6 (đơn vị: triệu đồng)

|

||||

| Ngày

|

HNX-INDEX

|

Thay đổi

|

Khối lượng GD

|

Giá trị GD

|

| 10/06/13

|

65,60 |

+0,02(+0,03%) |

52.807.510 |

479.070 |

| 11/06/13

|

65,49 |

-0,11(-0,17%) |

39.932.491 |

344.390 |

| 12/06/13

|

65,32 |

-0,17(-0,26%) |

41.186.477 |

360.800 |

| 13/06/13

|

65,64 |

+0,32(+0,49%) |

54.536.315 |

621.470 |

| 14/06/13

|

65,63 |

-0,01(-0,02%) |

36.457.077 |

300.480 |

| Tổng

|

-0,05(-0,07%)

|

224.919.870

|

2.106.210

|

|

Trong tuần, trên HOSE, họ mua vào hơn 27,77 triệu đơn vị, đồng thời bán ra 42 triệu đơn vị. Tính ra, họ bán ròng 14,24 triệu đơn vị. Xét về giá trị, họ mua vào 1.065,22 tỷ đồng, đồng thời bán ra 1.195,87 tỷ đồng. Tính ra, họ bán ròng 130,65 tỷ đồng.

| Tổng hợp giao dịch của NĐTNN từ 10-14/6 (đơn vị: triệu đồng)

|

||||||

| Ngày

|

Khối lượng

|

Giá trị

|

||||

| Mua

|

Bán

|

Mua-Bán

|

Mua

|

Bán

|

Mua-Bán

|

|

| 10/06/13

|

3.248.570 |

8.215.950 |

-4.967.380 |

93.180 |

215.030 |

-121.850 |

| 11/06/13

|

13.561.011 |

7.155.401 |

6.405.610 |

607.930 |

205.600 |

402.330 |

| 12/06/13

|

5.863.350 |

14.405.950 |

-8.542.600 |

143.210 |

335.860 |

-192.650 |

| 13/06/13

|

6.949.329 |

8.264.399 |

-1.315.070 |

164.670 |

242.140 |

-77.470 |

| 14/06/13

|

5.109.490 |

9.188.283 |

-4.078.793 |

137.760 |

276.370 |

-138.610 |

| Tổng

|

34.731.750

|

47.229.983

|

-12.498.233

|

1.146.750

|

1.275.000

|

-128.250

|

Trên sàn HNX, họ mua vào 6,96 triệu đơn vị, tương đương 81,53 tỷ đồng. Ngược lại, họ bán ra 5,22 triệu đơn vị, trị giá 79,13 tỷ đồng. Tính chung, họ mua ròng 1,74 triệu đơn vị, giá trị mua ròng 2,4 tỷ đồng.

Tính chung trên cả 2 sàn, nhà đầu tư nước ngoài bán ròng 12,5 triệu đơn vị, tương đương giá trị bán ròng 128,25 tỷ đồng.

Nhận định của các CTCK

Nên kiên nhẫn chờ đợi thị trường giảm sâu

(CTCK FPT - FPTS)

Sau 5 phiên giảm mạnh, khả năng thị trường sẽ hồi phục nhẹ do dòng tiền đầu cơ tham gia thị trường. Tuy nhiên, sau một đợt tăng mạnh từ 470 lên 530 thì mức giảm tuần qua vẫn chưa đủ mạnh để nhà đầu tư lướt sóng không chịu được rủi ro tham g ia thị trường. Đồng thời, với dự đoán thị trường khó có thể vượt qua được vùng kháng cự 520 - 525 nếu hồi phục nên sự tham gia của nhà đầu tư lướt sóng ở thời điểm hiện tại vẫn tiềm ẩn nhiều rủi ro. Do đó, đối với nhà đầu tư lướt sóng chưa nắm giữ cổ phiếu nên kiên nhẫn chờ đợi thị trường giảm sâu về vùng 495 - 500 thì có thể xe m xét tham g ia thị trường. Đối với nhà đầu tư lướt sóng đang nắm giữ cổ phiếu nên giảm tỷ lệ nắ m giữ ở các phiên thị trường hồi phục sau 5 phiên giảm mạnh liên tiếp.

Vẫn phụ thuộc vào khối ngoại

(CTCK Rồng Việt - VDSC)

Áp lực bán mạnh của khối ngoại diễn ra chủ yếu trong đợt khớp lệnh xác định giá đóng cửa và như chúng tôi từng đề cập, khả năng cao là liên quan đến động thái cơ cấu danh mục của quỹ ETF khiến VN-Index biến động tiêu cực hơn kỳ vọng. Ngoài ra, hiện tượng bán mạnh trong thời gian này của ETF còn do nguyên nhân các NĐT đầu tư vào chứng chỉ quỹ của ETF rút vốn. Với biến động không khả quan trong thời gian gần đây trên thị trường tài chính thế giới, chúng tôi lo ngại xu hướng bán ròng sẽ chưa chấm dứt.

Điểm tích cực trong tuần này là diễn biến ở các nhóm cổ phiếu ngoài VN30 vẫn khá tích cực. Dòng tiền duy trì tương đối ổn định so với cuối tuần trước, cho thấy tâm lý NĐT trong nước vẫn khá lạc quan. Với động thái giao dịch trái chiều của NĐT trong nước và NĐT nước ngoài, chúng tôi đánh giá điểm số VN-Index trong tuần mới vẫn phụ thuộc vào mức độ bán ra của khối ngoại. Trong khi đó, với tâm lý ổn định của NĐT trong nước, chúng tôi cho rằng, khả năng HNIndex hướng đến chinh phục mức 68 điểm đang có xác suất xảy ra khá cao.

Khả năng sẽ tăng trở lại

(CTCK ACB - ACBS)

Lượng lớn cổ phiếu được đẩy và trong phiên ATC khiến VN-Index giảm khá mạnh trong phiên thứ Sáu, kết thúc tuần một tuần giao dịch với năm phiên giảm liên tiếp cùng với diễn biến tương tự. Giao dịch của khổi ngoại, mà cụ thể là các quỹ ETF, nhiều khả năng là nguyên nhân chính của tuần thảm hại của VN-Index.

Đóng cửa tuần, VN-Index giảm 3,58% so với tuần trước đó xuống 509,03 điểm; trong khi đó, HNX-Index gần như không đổi khi chỉ giảm 0,07% và đang đóng cửa ở mức 65,53 điểm. Tổng khối lượng cả tuần giảm nhẹ đạt 579 triệu cổ phiếu trên cả hai sàn, giá trị 8.500 tỷ đồng.

Ngoài trừ phiên thứ Ba, khối ngoại bán ròng trong tất cả các phiên còn lại trên HSX. Tổng cộng, khối này bán ròng 130 tỷ đồng trên HSX, giảm gần 60% so với con số bán ròng của tuần trước đó. Giao dịch của khối ngoại trên HNX trầm lắng hơn với giá trị mua ròng khoảng 2,4 tỷ đồng trong cả tuần trước.

Về mặt kỹ thuật, việc VN-Index quay lại hỗ trợ 510 là cơ hội mua vào khá tốt cho nhà đầu tư ngắn hạn. Đây là vùng giao nhau của đường xu hướng tăng nối 2 đáy 470 và 480, đường trung bình 20 ngày và đáy nhỏ 510 trước đó nên mức độ quan trọng cao. Nhiều khả năng VN-Index sẽ tăng trở lại trong tuần mới. Tương tự, chúng tôi kỳ vọng HNX-Index sẽ tiếp tục hồi phục về kháng cự 67. Nếu vượt 67, HNX-Index sẽ chuyển sang xu hướng tăng trong trung hạn và nhiều khả năng tiếp tục chinh phục các mức cao mới trong thời gian còn lại của năm.

Ở chiều ngược lại, bên cạnh khả năng hai chỉ số đang hình thành sóng 5 của sóng tăng từ cuối tháng Tư vừa qua, việc khối lượng đang có xu hướng giảm dần cho thấy lực cầu đuối sức ở các mức giá cao. Nếu xuyên thủng hỗ trợ 510, VN-Index sẽ chuyển sang xu hướng giảm trong ngắn hạn và nhà đầu tư nên giảm bớt tỷ trọng cổ phiếu. Tương tự, HNX-Index có thể lùi về hỗ trợ 63,6.

Bắt đáy vẫn rất rủi ro

(CTCK MB - MBS)

Đóng cửa tuần, VN-Index giảm điểm còn HNX-Index đi ngang. Thị trường đang trong quá trình điều chỉnh nhưng cũng đã xuất hiện một vài tín hiệu kết thúc. Chỉ báo kỹ thuật SO cho thấy VN-Index đang bị bán quá mức trong ngắn hạn. VN-Index cũng tìm thấy mức hỗ trợ tại vùng 509, bằng mức đóng cửa phiên cuối tuần qua. Tuy nhiên, nhà đầu tư cần lưu ý bắt đáy theo các tín hiệu này vẫn rất rủi ro.

Nhiều chuyên gia kinh tế dự đoán chỉ số CPI của Việt Nam trong tháng 6/2013 sẽ tiếp tục tăng nhẹ khoảng 0,1% so với tháng trước và tăng 2,4% so với đầu năm. Chúng tôi đồng tình với quan điểm này khi sức cầu yếu và giá các hàng hóa cơ bản như điện, y tế, giáo dục không tăng đã và đang hỗ trợ cho xu hướng ổn định của lạm phát. Tuy nhiên, chúng tôi cho rằng áp lực lạm phát sẽ tăng trở lại bắt đầu tư tháng 7/2013 khi giá điện nhiều khả năng được điều chỉnh tăng và tăng trưởng tín dụng khởi sắc trở lại sẽ hỗ trợ cho sức cầu. Giá dịch vụ y tế và giáo dục nhiều khả năng sẽ tăng mạnh trong tháng 8 và tháng 9 sẽ gây sức ép đáng kể lên lạm phát. Hiện tại, nhiều doanh nghiệp đang chấp nhận giảm lợi nhuận hoặc lỗ để giữ giá bán nhằm kích thích cầu tuy nhiên xu hướng này không thể tiếp tục trong tương lai.

Chúng tôi cho rằng, với áp lực lạm phát tăng trở lại cộng thêm nhu cầu tăng trưởng tín dụng gia tăng mặt bằng lãi suất của Việt Nam nhiều khả năng đã chạm đáy.

Vẫn nên kiên nhẫn nắm giữ cổ phiếu

(CTCK Maritime Bank - MSBS)

Qua phân tích sóng Elliot, chỉ số VN-Index đang chuẩn bị bứt phá lên các điểm cao 535 - 550 với thanh khoản hỗ trợ tốt. Nhiều khả năng thị trường còn biến động quanh ngưỡng 520 một lần nữa với diễn biến điều chỉnh theo xu hướng tăng điểm kèm theo phân hóa cổ phiếu ở 2 phiên giao dịch đầu tuần trước khi bùng nổ mạnh về điểm số ở các phiên cuối tuần. Nhà đầu tư vẫn nên kiên nhẫn nắm giữ cổ phiếu, thậm chí có thể mua mạnh đối với một vài cơ hội đầu tư rõ nét trên sàn HOSE.

Xem xét giảm dần tỷ trọng danh mục

(CTCK Bảo Việt - BVSC)

Chỉ số hai sàn đồng loạt giảm điểm với khối lượng giảm nhẹ so với phiên trước. Tại sàn HOSE, ngay từ đầu phiên mặc dù nhiều mã có được sắc xanh, tuy nhiên khối lượng duy trì ở mức thấp cho thấy tâm lý khá thận trọng của nhà đầu tư. Về cuối phiên, lực bán lớn bất ngờ xuất hiện từ khối ngoại khiến nhiều cổ phiếu blue chips giảm mạnh, diễn biến bất lợi này khiến VN-Index giảm điểm sâu. Kết thúc phiên, khối ngoại bán ròng trên 151 tỷ đồng tại HOSE. Còn tại sàn HNX, các cổ phiếu có tính thị trường cao tiếp tục giao dịch trầm lắng. Dòng tiền thiếu sự tự tin và đa phần các mã này chỉ giao dịch quanh vùng giá tham chiếu. Tâm điểm tại sàn HNX đến từ các mã thuộc Tổng công ty Sông đà, những mã này hút được dòng tiền đầu cơ và có bứt phá mạnh cả về giá và khối lượng. Xuất hiện nhóm cổ phiếu dẫn dắt, những phiên tới một phần dòng tiền sẽ có sự dịch chuyển sang giao dịch tại HNX nhằm tìm kiếm lợi nhuận, tuy nhiên chúng tôi cho rằng xu thế tăng của nhóm cổ phiếu này khó bền và tiềm ẩn nhiều rủi ro.

Tuần qua, thị trường không đón thêm thông tin chính sách nào mới, trong khi đó công cố của FTSE về cơ cấu danh mục cũng không gây bất ngờ với nhiều nhà đầu tư. Trong bối cảnh thiếu động lực hỗ trợ, VnIndex đã giảm liên tục 5 phiên và mất 18,9 điểm. Đây là tuần giảm điểm mạnh nhất kể từ giữa tháng 04.

Tuần tới, thông tin về cơ cấu danh mục mới của quỹ ETF-VNM sẽ được công bố và là điểm nhấn thu hút sự quan tâm của nhà đầu tư. Tuy nhiên, mức độ tác động của thông tin này tới thị trường không thực sự mạnh bởi nó đã được phản ánh dần vào giá. Chúng tôi cho rằng, sau các thông tin liên quan tới chính sách mới, động thái của quỹ ETF, thông tin về kết quả kinh doanh của doanh nghiệp sẽ sớm lấy lại vị trí trung tâm quyết định xu hướng thị trường. Theo quan điểm của BVSC, thị trường đang cho thấy động lực tăng yếu dần và với bối cảnh này, chúng tôi cho rằng, nhà đầu tư xem xét giảm dần tỷ trọng danh mục, và tiến tới mục tiêu nắm giữ tỷ lệ cổ phiếu ở mức thấp. Việc cơ cấu lại danh mục, giảm dần tỷ trọng cổ phiếu chỉ nên thực hiện ở những phiên bật tăng trong tuần tới.

Thị trường đang cận kề với một điểm xoay chiều

(CTCK Maybank KimEng - MBKE)

Trong tuần vừa qua, thị trường giảm điểm tới 3,6%. Sự giảm điểm mạnh đã tạo ra chuyển biến rõ rệt trên đồ thị theo hướng thận trọng hơn. Như trong bản tin đề ngày 11/6, chúng tôi nhấn mạnh rằng đợt điều chỉnh này có những yếu tố tiêu cực hơn so với đợt điều chỉnh trước đó. Với mức đóng cửa tại 509 điểm, thị trường đang cận kề với một điểm xoay chiều, mà từ đó chúng tôi sẽ khuyến nghị bán ra nhiều hơn. Trong một số bản tin gần nhất, quan điểm của chúng tôi được thể hiện bằng cách dần dần gọi bán ra một số cổ phiếu.

Trên thị trường, nhóm cổ phiếu vốn hóa cao và vừa (thường được gọi là nhóm bluechips) yếu hơn so với các mã vốn hóa nhỏ trong đợt tăng này. Tuy nhiên, nếu thị trường đảo chiều, chúng tôi e rằng những mã tăng mạnh nhất, chính là những mã vốn hóa nhỏ vốn dĩ cũng có dòng tiền nóng dễ đến và dễ đi, sẽ là những mã chịu áp lực bán mạnh do lực chốt lời.

Khối ngoại tiếp tục gây e ngại; họ bán ròng tới 14 triệu cổ phiếu trong tuần 10-14/6. Đây là những mức cao nhất kể từ tháng 6/2012. Chúng tôi cho rằng, có sự trùng hợp giữa sự yếu kém của thị trường chứng khoán mới nổi với việc các nhà đầu tư nước ngoài bán ròng trong vài tuần gần nhất. Trong bản tin này, chúng tôi có phân tích về mặt kỹ thuật những diễn biến đang diễn ra trên thị trường chứng khoán thế giới. Mặc dù sự bán ròng của khối ngoại trong giai đoạn nhạy cảm hiện tại có thể gây xáo trộn cho thị trường trong ngắn hạn, chúng tôi không cho rằng có sự ảnh hưởng mạnh của đối với triển vọng trong trung hạn. Lý do là Việt Nam không phải là thị trường chính được dòng tiền tìm kiếm mức lợi tức cao hơn ưa thích trong vài năm qua như tại các quốc gia châu Á, nên mức độ biến động gây ra từ dòng tiền này tại Việt Nam sẽ ít mạnh mẽ như những gì đã chứng kiến tại các thị trường mới nổi khác.