Mặt bằng lãi suất huy động kỳ hạn 1 năm của các ngân hàng thương mại cổ phần phổ biến từ 7 - 8%/năm

Mặt bằng lãi suất huy động kỳ hạn 1 năm của các ngân hàng thương mại cổ phần phổ biến từ 7 - 8%/năm

Thị trường chứng khoán tuần qua diễn biến trồi sụt, một phần ảnh hưởng bởi diễn biến lãi suất. Sau phiên giảm sâu hôm thứ Ba tuần trước, thị trường đã hồi phục trở lại từ thứ Tư khi lãi suất liên ngân hàng hạ nhiệt so với những ngày trước đó.

Mặt bằng lãi suất huy động của các ngân hàng thương mại cổ phần đã nhích lên một mức cao hơn cho kỳ hạn 1 năm, phổ biến từ 7 - 8%/năm. Trong khi đó, các ngân hàng có vốn Nhà nước chi phối cũng tăng lãi suất huy động vượt mặt bằng 5%/năm cho kỳ hạn 12 tháng vào đầu tuần trước. Dự kiến các ngân hàng vẫn cạnh tranh huy động để đáp ứng nhu cầu vốn trong thời gian cao điểm trước Tết Nguyên đán cũng như dự phòng cho tỷ lệ an toàn vốn đang ngấp nghé ở mức trần quy định.

Giữa tháng 12/2025, ông Phạm Vũ Thăng Long, Giám đốc Nghiên cứu cấp cao Công ty Chứng khoán TP.HCM (HSC) nhận định trong buổi hội thảo trực tuyến C2C rằng: “Chúng tôi vẫn chưa thấy dấu hiệu nào cho thấy Ngân hàng Nhà nước sẽ phải tăng lãi suất chính sách lên. Gần đây, dù lãi suất liên ngân hàng đã vượt mức 7%/năm nhưng lãi suất OMO vẫn bằng lãi suất chính sách 4,5%/năm. Đó là một số những động lực chính của nền kinh tế trong 2 năm tiếp theo”.

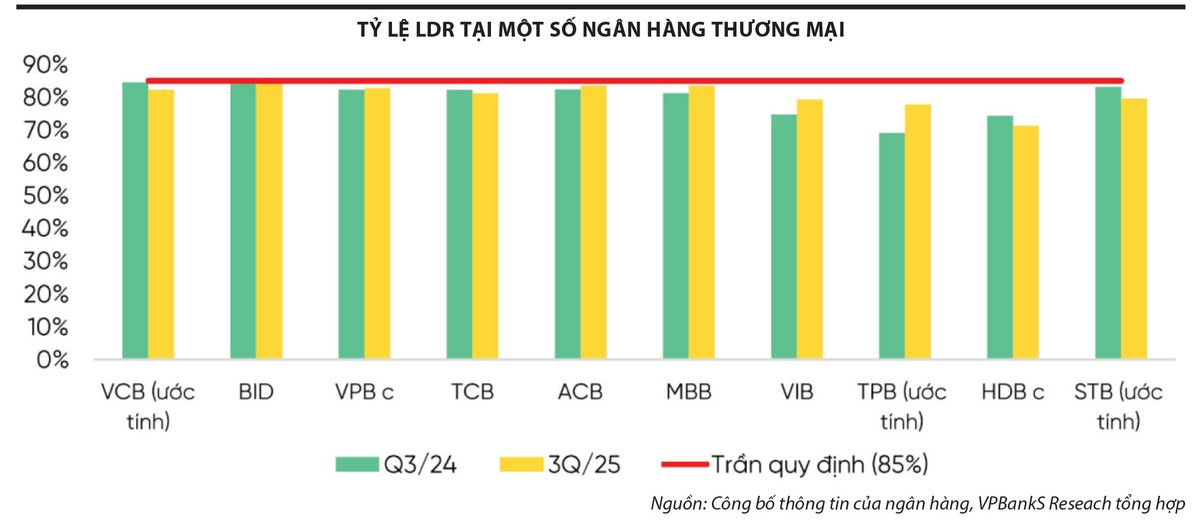

Chỉ vài ngày sau, trong báo cáo về triển vọng của ngành ngân hàng năm 2026, ông Ngô Hoàng Long, Giám đốc Trung tâm Phân tích Công ty Chứng khoán VP BankS đưa ra nhận định, tỷ lệ cho vay trên huy động (LDR) của hệ thống ngân hàng gia tăng sẽ tạo áp lực buộc Ngân hàng Nhà nước phải thắt chặt chính sách tiền tệ. Ông Long dự báo lãi suất cơ bản sẽ tăng 0,25%/năm vào quý II/2026.

Theo báo cáo này, có thể thấy áp lực thực tế đang tồn tại ngay ở các ngân hàng có vốn Nhà nước chi phối, thể hiện qua mức lãi suất 4,75%/năm - lãi suất trần đối với tiền gửi có kỳ hạn dưới 6 tháng được chào cho khách hàng ưu tiên của Vietcombank và VietinBank trên ứng dụng ngân hàng vào ngày 19/11/2025. Lý do là các ngân hàng cũng phải đẩy mạnh huy động để đảm bảo tỷ lệ LDR đang ở mức cao gần chạm mức trần 85% theo quy định.

|

Ghi nhận của Báo Đầu tư Chứng khoán thời điểm này cũng cho thấy, nhà đầu tư chứng khoán đang gửi/cho vay ngắn hạn với lãi suất từ 5,5 - 6,5%/năm (tùy giá trị tiền gửi/cho vay) tại các công ty chứng khoán cho kỳ hạn 30 ngày, cao hơn mức lãi suất huy động tại các ngân hàng thương mại có vốn Nhà nước chi phối.

Đáng chú ý, có ngân hàng thương mại cổ phần đang chào lãi suất huy động cuối năm lên tới 5,5%/năm với kỳ hạn 1 ngày, 6,5%/năm với kỳ hạn 1 tháng và lãi suất kỳ hạn trên 6 tháng lên tới 7,8%/năm cho cả các khách hàng phổ thông. Con số đó cho thấy kỳ vọng lãi suất trung hạn trong nửa năm tới.

Tuy vậy, từ góc nhìn của ông Lê Đạt Chí, Trưởng khoa Tài chính, Trường Đại học Kinh tế TP.HCM, xu hướng lãi suất trong năm 2026 sẽ theo hướng duy trì ở mặt bằng thấp để hỗ trợ tăng trưởng.

“Tôi quan tâm đến mục tiêu tăng trưởng 10% mà Chính phủ đã đặt ra và đang tập trung thực hiện hơn là chỉ tiêu LDR. Theo đó, nếu lãi suất duy trì ở mức cao thì mục tiêu tăng trưởng khó thành hiện thực”, ông Chí nói.

Theo ông Chí, năm 2025, nhiều dự án đầu tư công lớn được triển khai. Lãi suất trái phiếu chính phủ kỳ hạn 10 năm đã tăng cao so với thời điểm giữa năm, từ 3,2%/năm lên 4,18%/năm. Nếu duy trì mặt bằng lãi suất cao, sẽ rất khó để giải ngân đầu tư công.

Thông tin được Ngân hàng Nhà nước công bố gây chú ý gần đây là tính đến ngày 24/12/2025, dư nợ tín dụng toàn hệ thống đạt khoảng 18,4 triệu tỷ đồng, tăng 17,87% so với đầu năm. Áp lực lên mặt bằng lãi suất gia tăng đáng kể từ tháng 12/2025, khi nhu cầu vốn cho sản xuất - kinh doanh và tiêu dùng tăng mạnh, trong khi huy động vốn chỉ tăng 14,11%, chậm hơn đáng kể so với tín dụng. Dư nợ tín dụng/GDP lên khoảng 146%, thuộc nhóm cao trong các nước thu nhập trung bình thấp.

Trong khi đó, cuối năm 2025, thông điệp của Chính phủ vẫn nhấn mạnh mục tiêu tăng trưởng hai con số, do đó, các giải pháp ưu tiên giữ vững ổn định kinh tế vĩ mô, kiểm soát lạm phát, thúc đẩy tăng trưởng. Về tín dụng, “căn cứ tình hình cụ thể đưa ra room tín dụng phù hợp theo thẩm quyền”.

Giữa tuần qua, Ngân hàng Nhà nước đã có công văn hướng dẫn cách tính chỉ tiêu tăng trưởng tín dụng cho các ngân hàng. Theo đó, ước tính mức tăng trưởng tín dụng của các nhà băng từ mức hơn 9% đến 13% cho năm 2026. Tăng trưởng tín dụng quý I không vượt quá 25% chỉ tiêu được giao, tức không quá 1/4 hạn mức cả năm. Tốc độ tăng trưởng tín dụng vào bất động sản không vượt quá tốc độ tăng trưởng tín dụng chung của ngân hàng đó. Dù đương nhiên Ngân hàng Nhà nước sẽ linh hoạt điều hành theo diễn biến thị trường, nhưng cách tính chỉ tiêu mới cho thấy sự thận trọng hơn của chính sách tín dụng. Động thái chính sách này sẽ tiếp tục phản ánh vào thị trường chứng khoán trong tuần mới, dù đến cuối năm, tăng trưởng tín dụng có thể là con số cao hơn số giao cho các ngân hàng đầu năm.

Theo phân tích của Công ty Chứng khoán SSI, các tổ chức tham gia chuyển giao bắt buộc có thể được tăng hạn mức. Trong kịch bản tăng trưởng tín dụng toàn hệ thống có thể giảm về khoảng 16% trong năm 2026, tốc độ tăng trưởng tín dụng sẽ chậm lại ở các ngân hàng nhỏ hơn.

Trong khi đó, Công ty Chứng khoán VPBankS kỳ vọng, năm 2026, ngành ngân hàng sẽ bước vào chu kỳ mở rộng mạnh mẽ, được hỗ trợ bởi các yếu tố: Thứ nhất, mục tiêu tăng trưởng GDP đầy tham vọng - trên 10% trong năm 2026; thứ hai, chính sách tiền tệ vẫn theo hướng nới lỏng, ưu tiên hỗ trợ tăng trưởng; thứ ba, nhu cầu tín dụng cao hơn từ cả khối doanh nghiệp và hộ gia đình.

Trong bối cảnh đó, VPBankS kỳ vọng tăng trưởng tín dụng sẽ tăng tốc lên mức 18 - 20% so với cùng kỳ, với động lực chính đến từ việc tập trung vào mảng cho vay doanh nghiệp trung và dài hạn, cùng với nhu cầu tín dụng liên quan đến thị trường bất động sản tăng (bao gồm cả cho vay bất động sản thương mại và cho vay mua nhà).

Với dự báo tăng trưởng tín dụng có thể bằng với năm ngoái, trong khi NIM của các ngân hàng đang ở vùng đáy, ngành ngân hàng sẽ có một năm không dễ đạt được mức tăng trưởng lợi nhuận ấn tượng như đã có trong năm 2025.