Ông Dominic Scriven chia sẻ tại VLCA 2025 (Ảnh: Lê Toàn)

Ông Dominic Scriven chia sẻ tại VLCA 2025 (Ảnh: Lê Toàn)

Theo ông Dominic Scriven, tình hình thế giới đang có khá nhiều thách thức, có thể kể đến: vấn đề liên quan đến tiền tệ; các vấn đề nội tại ở từng quốc gia; các vấn đề quốc tế giữa các nước; các vấn đề về biến đổi khí hậu; và các vấn đề về công nghệ.

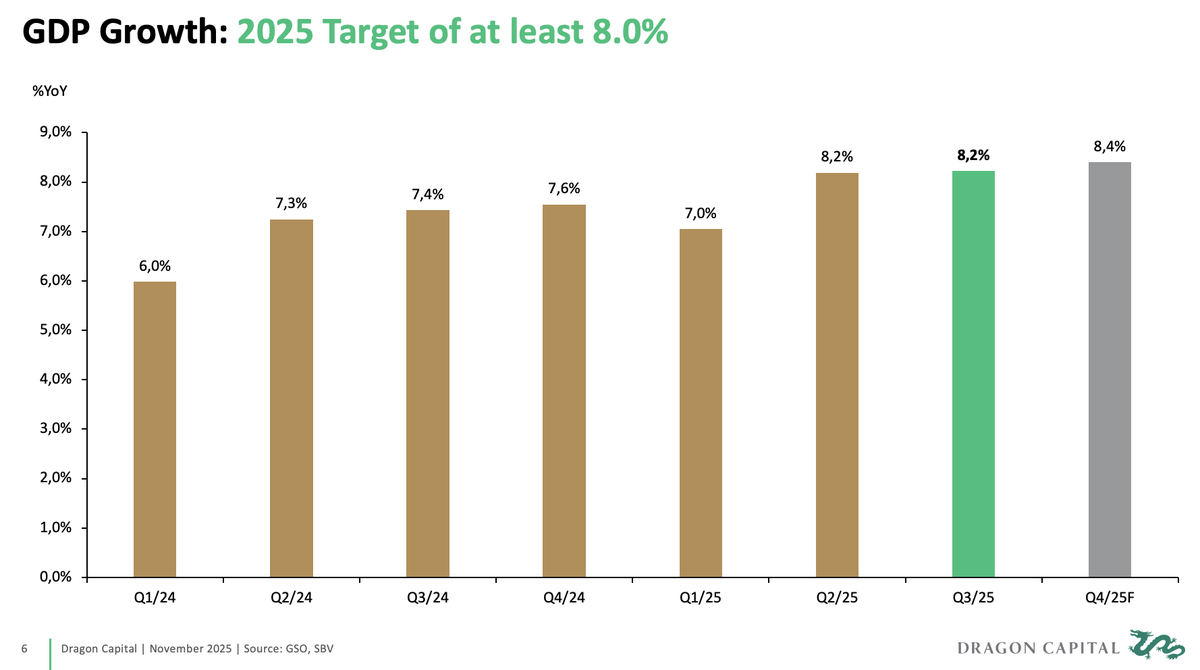

Tại Việt Nam, bức tranh có phần tích cực hơn. Nhờ sự hỗ trợ của Chính phủ và các chính sách điều hành, tăng trưởng các quý và cả năm 2025 vẫn duy trì ở mức tương đối lạc quan, dù thiên tai có thể gây ảnh hưởng đến GDP. Bước sang năm 2026, mục tiêu tăng trưởng GDP 10% đã được nêu rõ, đây không chỉ là vấn đề con số mà còn là vấn đề niềm tin, và niềm tin sẽ có tác động rất lớn đến kết quả tăng trưởng.

|

Mục tiêu này cũng gắn với các chính sách mới, dựa trên Nghị quyết 68, trong đó nhấn mạnh vai trò khu vực tư nhân và khuyến khích khu vực này tham gia mạnh mẽ hơn vào các kế hoạch phát triển.

“Tôi muốn lưu ý rằng khu vực tư nhân của Việt Nam hiện có khoảng 500.000 Công ty và khoảng 5 triệu hộ kinh doanh cá thể. Với các chính sách thuế mới, một phần hoạt động phi chính thức sẽ được kéo vào khu vực chính thức. Theo ước tính của chúng tôi, trong 3 - 4 năm tới, riêng yếu tố này có thể đóng góp hơn 1% mỗi năm. Vì vậy, chuyện hướng tới tăng trưởng 10% tôi nghĩ cũng không phải ngoài khả năng”, ông Dominic nói.

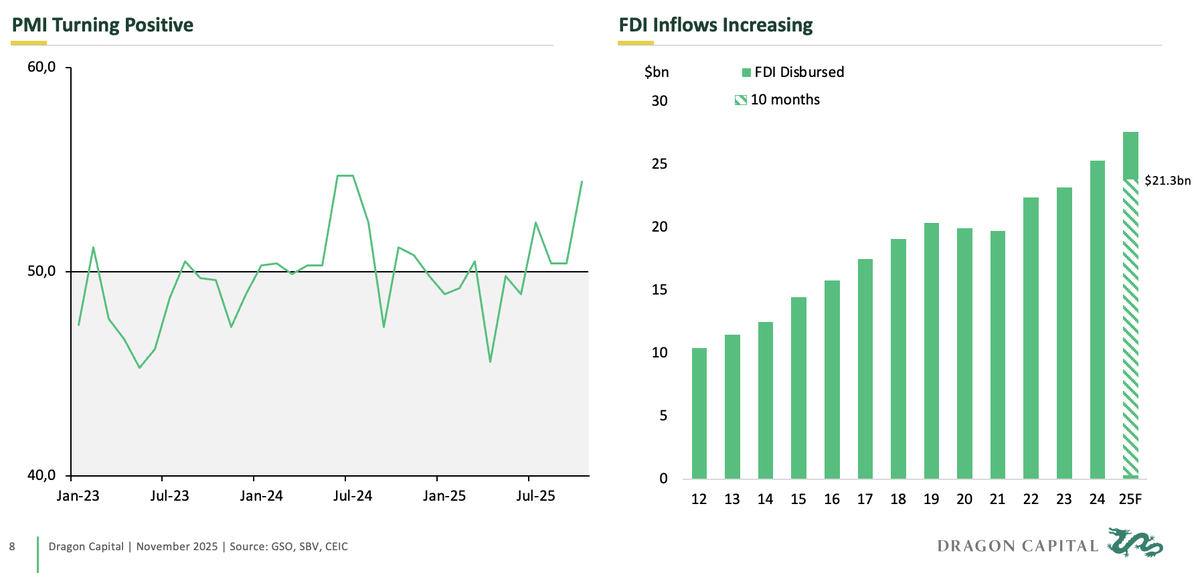

Theo ông Dominic Scriven, chỉ số PMI từ đầu năm 2025 đến nay liên tục cải thiện, hoạt động đầu tư nước ngoài cũng duy trì khả quan. Đặc biệt, dòng vốn FDI đã bắt đầu xuất hiện trong các lĩnh vực khác như bất động sản, thay vì công nghiệp - sản xuất như trước đây.

|

Tuy nhiên, xu hướng của năm tới nằm ở đầu tư chung, từ đầu tư công đến đầu tư tư nhân.

“Thông điệp của Nhà nước về việc kêu gọi khu vực tư nhân tham gia mạnh mẽ vào phát triển hạ tầng đang thể hiện rõ. Tuy nhiên, tôi cho rằng nhiều nhà đầu tư nước ngoài vẫn chưa thực sự hiểu, tin tưởng hoặc cảm nhận đầy đủ về động lực này", ông Dominic Scriven đánh giá.

Mặt khác, cũng không thể bỏ qua động lực truyền thống của Việt Nam là xuất khẩu. Năm nay, kim ngạch xuất khẩu vượt xa dự báo của nhiều chuyên gia, bất chấp chính sách thuế quan của Tổng thống Mỹ Donald Trump. Thực tế cho thấy, xuất khẩu không những không giảm mà còn tăng mạnh hơn.

Một trong những nguyên nhân quan trọng là chiến dịch ngoại giao kinh tế được triển khai liên tục trong thời gian qua, giúp Việt Nam thiết lập và cụ thể hóa các thỏa thuận với nhiều đối tác quốc tế. Điều này tạo thêm dư địa để doanh nghiệp Việt Nam cũng như khối FDI mở rộng hoạt động sản xuất - xuất khẩu.

") |

| Toàn cảnh VLCA 2025 (Ảnh: Lê Toàn) |

Tuy nhiên, tất cả những điều này sẽ không thể khả thi nếu không có một chính sách tài chính, chính sách tiền tệ và chính sách tài khóa đủ sức hỗ trợ.

"Tốc độ tăng trưởng tín dụng năm nay đang cao hơn cả năm trước. Tổng tín dụng của Việt Nam hiện đã trên 100% GDP, mức này so với một số nước trong khu vực và một số nước lớn thì không phải là cao, nhưng vai trò của thị trường trái phiếu doanh nghiệp Việt Nam vẫn còn rất khiêm tốn", ông Dominic nói và nhấn mạnh thêm vai trò của thị trường vốn. Không chỉ riêng thị trường trái phiếu doanh nghiệp, thị trường cổ phiếu đến năm 2030 cũng có tiềm năng rất lớn.

Tuy nhiên, những năm gần đây không phải năm nào thị trường cổ phiếu cũng thuận lợi. Năm 2022, lợi nhuận toàn thị trường là âm. Năm 2023, lợi nhuận toàn thị trường tiếp tục âm, ảnh hưởng rất lớn đến tinh thần của các nhà đầu tư. Đến năm 2024, lợi nhuận của các công ty mới bắt đầu phục hồi sau hai năm tồi tệ. Năm nay, thị trường mới thực sự đi vào "nề nếp" và trở thành thị trường mạnh nhất trong khu vực.

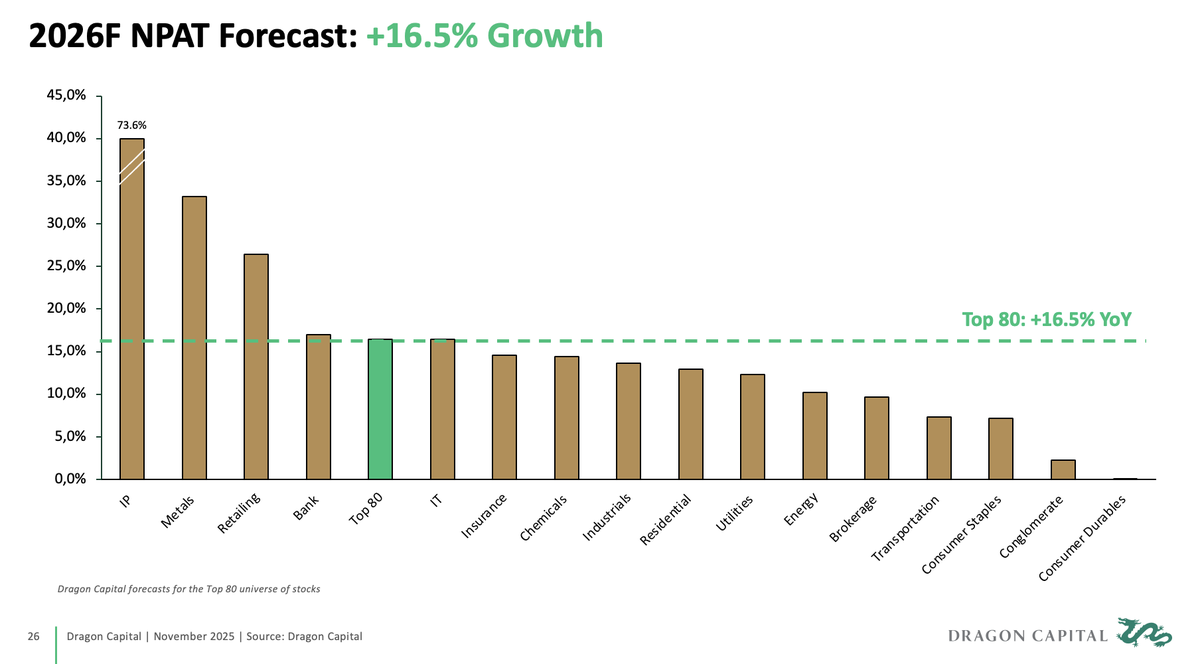

Dù có 1.500 công ty niêm yết trên thị trường, nhưng tại Dragon Capital, quỹ đã rà soát chi tiết khoảng 120 công ty và tập trung kỹ hơn vào khoảng 80 công ty, chiếm gần 80% giá trị vốn hóa, điều này giúp lợi nhuận quý III của quỹ tăng 21%.

Mức tăng trưởng này không chỉ đến từ doanh số mà còn đến từ sự cải thiện trong tỷ lệ lợi nhuận doanh nghiệp giữa các quý. Đây là dấu hiệu tích cực cho năm 2026, bởi các công ty đã bắt đầu quay trở lại để đầu tư trực tiếp và xây nền tảng cho sự phát triển của các năm tiếp theo.

|

“Dự báo cho năm tới, dù không muốn quá lạc quan, thì tổng lợi nhuận bình quân sẽ vào khoảng 16 - 17%. Việt Nam đang ở một chu kỳ khá thuận lợi, có thể thấy tốc độ phát triển lợi nhuận của các Công ty đang mở rộng và đi lên", Chủ tịch Dragon Capital khẳng định và nhấn mạnh thêm, điều kiện đối với thị trường chứng khoán Việt Nam, các công ty và dòng vốn là tương đối thuận lợi cho năm 2026.