Cuối tháng 12.2013 các nhà đầu tư khá bất ngờ khi Công ty cổ phần Hùng Vương thông báo tổ chức ĐHCĐ bất thường để thông qua kế hoạch huy động vốn bằng cách phát hành thêm 30 triệu cổ phiếu, trong đó có 20 triệu bán cho 2 đối tác chiến lược Singapore. Tổng giá trị phát hành theo mệnh giá là 300 tỷ đồng. Bất ngờ ở chỗ Hùng Vương lúc đó không thiếu tiền.

Mảnh ghép hoàn hảo

Trong cuộc trò chuyện bên lề buổi Đại hội, Chủ tịch kiêm Tổng Giám đốc Dương Ngọc Minh mới tiết lộ nhiều điều quan trọng. Theo ông Minh, việc ông chọn đối tác là tổ chức tài chính Singapore vì họ có quan hệ tốt với một tập đoàn siêu thị nắm thị phần lớn ở Indonesia. Thông qua việc hợp tác với tập đoàn siêu thị, sản phẩm của Hùng Vương sẽ có mặt ở thị trường tiêu dùng có hơn 240 triệu dân này.

Một tham vọng khác cũng được ông Minh hé lộ là sẽ hợp tác đưa hàng vào khoảng 50 chợ tại Mỹ, thông qua con đường hợp tác và mua từ 30 - 51% cổ phần tại các chợ này. Theo ông Minh, doanh thu hàng năm của các chợ nói trên vào khoảng 700 triệu USD cho các mặt hàng nhập khẩu từ Việt Nam như nông sản, thực phẩm, hàng tiêu dùng, như gạo, bún, miến, phở, sữa, cà phê, gia vị…

Rõ ràng, mục đích của ông Minh không chỉ là huy động vốn. Các cổ đông mới được ông Minh kỳ vọng sẽ mang lại mảnh ghép hoàn hảo cho Hùng Vương. Ông trùm ngành chế biến thủy sản này vẫn còn thiếu khâu thương mại và phân phối chính để đưa sản phẩm ra thị trường nhanh chóng.

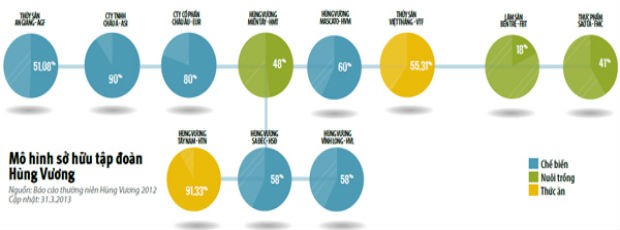

Mô hình sở hữu tập đoàn Hùng Vương

Hệ thống khép kín bao gồm thức ăn - con giống - nuôi trồng - chế biến - xuất khẩu này đã tạo ra lợi thế cạnh tranh lớn cho Hùng Vương, khi có thể kiểm soát được toàn bộ chuỗi giá trị. Tuy nhiên, thứ mà Hùng Vương không thể kiểm soát được là thị trường.

Dù có những thị trường truyền thống khá ổn định, nhưng đối với các doanh nghiệp xuất khẩu, đầu ra là thứ khó kiểm soát nhất. Nó không chỉ phụ thuộc vào chính sách của nước nhập khẩu mà còn vào các nhà phân phối.

Rủi ro tại thị trường Mỹ là một ví dụ. Theo Công ty Chứng khoán Maybank Kim Eng, sản lượng và giá trị cá tra xuất khẩu sang Mỹ đang đóng góp lần lượt 14% và 19% vào tổng doanh số của Hùng Vương.

Trong khi đó, Bộ Thương mại Mỹ (DOC) đang điều tra áp thuế chống bán phá giá cho cá tra của Hùng Vương (bao gồm cả Agifish) với mức 2,15 USD/kg. Kết quả sẽ được công bố vào cuối tháng 3 này. Nếu bị kết luận phải áp thuế thì để giữ thị phần, Hùng Vương có thể phải chấp nhận đánh đổi lợi nhuận của mình giữ giá cho nhà phân phối, hoặc là tìm một thị trường khác thay thế.

Đường tắt M&A

Dương Ngọc Minh bước chân vào lĩnh vực cá tra một cách khá tình ngờ. Ông kể rằng, năm 2003, Tiền Giang mở Khu công nghiệp Mỹ Tho và kêu gọi đấu giá xây nhà máy. Ông quyết định xây nhà máy đông lạnh để chế biến cá ngừ, vốn là mặt hàng xuất khẩu rất được ưa chuộng trong những năm đó. Nhưng khi nhà máy xây xong thì cá ngừ bị thất mùa, nhà máy đói nguyên liệu. Ông bỏ cá ngừ, chuyển sang chế biến cá tra xuất khẩu. Đây là thời điểm mà ngành cá tra bắt đầu phát triển nóng ở Việt Nam, hàng loạt doanh nghiệp như Nam Việt, Vietfish, Agifish hay Bianfishco đã phất lên nhờ con cá tra.

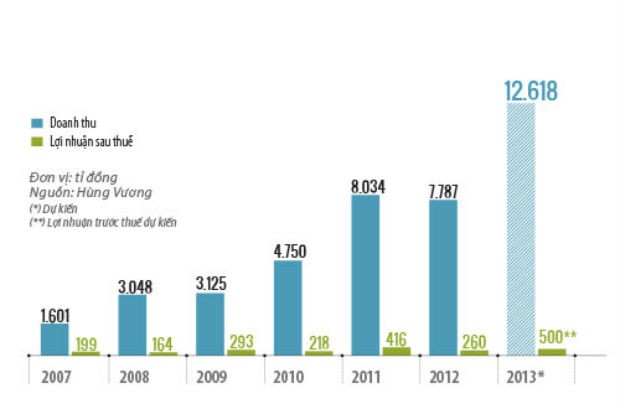

Doanh thu và lợi nhuận của Hùng Vương

Riêng Hùng Vương phải đến năm 2008 mới bắt đầu nổi lên như một ông lớn trong ngành cá, khi ông Minh bắt đầu chiến lược khai phá những thị trường mới, đặc biệt là Đông Âu và Nga. Nổi bật trong số đó là bản hợp đồng lớn và dài hạn cung cấp cá cho quân đội Ukraine. Năm 2009 Nga mở cửa thị trường cho thủy sản Việt Nam thì ngay trong năm đó Hùng Vương đã dẫn đầu cả nước về kim ngạch xuất khẩu vào thị trường này.

Tuy nhiên, cột mốc quan trọng nhất quyết định sự tăng trưởng ấn tượng của Hùng Vương là khi ông chủ của nó quyết định dùng chiến lược thâu tóm.

Nếu như năm đầu tiên thành lập, 2003, doanh số của Hùng Vương chỉ đạt vỏn vẹn 8 tỷ đồng, thì đến năm 2012 đã xác lập kỷ lục doanh thu 8.000 tỷ đồng.

Cuối năm 2008, Hùng Vương trở thành cổ đông lớn của Agifish khi nắm giữ 19,03% vốn. Đến năm 2010, Công ty nâng tỷ lệ sở hữu lên trên 51% và chính thức nắm quyền điều hành Agifish. Với 200 tỷ đồng mua cổ phiếu, Hùng Vương trở thành công ty mẹ của một doanh nghiệp với hơn 3.500 công nhân có tay nghề. “Nếu đầu tư từ đầu cũng mất 2 năm, chưa tính tới chi phí xây dựng thương hiệu, mạng lưới thị trường”, ông Minh tính toán.

Năm 2008 cũng là thời điểm Hùng Vương bắt đầu mua cổ phần Nhà máy Thức ăn Chăn nuôi Việt Thắng và đến đầu năm 2013 thì đạt tỷ lệ sở hữu 55,31%. Nếu mua Agifish giúp rút ngắn thời gian đầu tư thì việc mua lại thức ăn chăn nuôi Việt Thắng có vai trò chiến lược quan trọng đối với Hùng Vương.

“Việc nắm trong tay công ty chế biến thức ăn chăn nuôi sẽ giúp Hùng Vương chứng minh được nguồn gốc và bảo đảm dư lượng kháng sinh đúng tiêu chuẩn xuất khẩu”, ông Minh nói.

Nhà máy chế biến thủy sản của Hùng Vương

Đây là chuyện đau đầu của ngành thủy sản khi Việt Nam nằm trong top 3 nước đứng đầu về số lượng sản phẩm bị từ chối nhập khẩu tại 3 thị trường lớn nhất thế giới là châu Âu, Mỹ và Nhật. Gần đây, đến lượt Hàn Quốc và Mexico thông báo ngừng nhập khẩu tôm sú và tôm thẻ Việt Nam do có dư lượng Ethoxyquin - một chất bảo quản sử dụng phổ biến trong thức ăn chăn nuôi thủy sản.

Chưa dừng lại ở đó, giữa năm 2011, ông Minh bỏ ra 37 tỷ đồng, chấp nhận trả gấp đôi giá thị trường để mua 2,8 triệu cổ phiếu của Công ty cổ phần Xuất nhập khẩu Lâm Thủy sản Bến Tre. “Rất khó để Hùng Vương đi kiếm vùng nuôi cỡ 20 héc-ta vào thời điểm hiện nay. Đây là một mức giá hợp lý để sở hữu một công ty có 800 héc-ta mặt nước nuôi trồng, tương đương khoảng hơn 1.000 héc-ta đất”, ông Minh phân tích.

“Họ đã có sẵn cơ sở vật chất và con người. Vấn đề là thay đổi cách nhìn và cách làm thôi”, ông lý giải cho chiến lược tăng trưởng bằng M&A của mình. Theo ông, các công ty mà Hùng Vương tham gia đều có nền tảng của một doanh nghiệp tốt, có cơ sở hạ tầng để đẩy mạnh xuất khẩu. Điểm yếu là cách quản trị doanh nghiệp dẫn đến hiệu quả làm ăn thấp. Chỉ cần kết hợp với kinh nghiệm quản lý của Hùng Vương là có thể hoàn thiện.

Thực tế, khi mua lại doanh nghiệp nào ông Minh cũng đều có lý do hợp lý và thuyết phục được cổ đông. Nhiều người trong ngành nhận xét ông là người rất giỏi về chuyên môn và kinh doanh. Tuy nhiên, giới tài chính cũng chia sẻ với nhau câu chuyện rằng ông Minh làm được điều này còn nhờ một cộng sự đắc lực về mặt tài chính, đó chính là SSI.

SSI là công ty chứng khoán bảo lãnh cho Hùng Vương phát hành lần đầu gần 60 triệu cổ phiếu vào cuối tháng 11/2009, đồng thời trở thành cổ đông và tham gia vào Hội đồng Quản trị của Hùng Vương từ đó đến nay.

Trở lại nghề tôm

Bên cạnh mục tiêu hoàn thiện chuỗi giá trị và tăng trưởng nhanh, những động thái M&A của Hùng Vương vài năm gần đây cho thấy, dường như doanh nghiệp này đang chuyển dần trọng tâm sang con tôm. Thủy sản Bến tre, Chế biến thủy sản Tắc Vân, Công ty cổ phần Thực phẩm Sao Ta đều là tên tuổi lớn trong ngành chế biến tôm xuất khẩu của Việt Nam. Dù chưa nắm cổ phần chi phối ở các công ty này, nhưng giới phân tích đều nhận định rằng, đây sẽ là mục tiêu chính của Hùng Vương trong thời gian tới.

Nước cờ này một lần nữa cho thấy tầm nhìn của Dương Ngọc Minh, khi con cá tra đang bước vào giai đoạn thoái trào.

5 năm gần đây, ngành cá tra đã gặp rất nhiều khó khăn, sản xuất và xuất khẩu chững lại, biến động theo chiều hướng xấu. Theo Hiệp hội Chế biến và Xuất khẩu thủy sản Việt Nam (VASEP), kim ngạch xuất khẩu vào châu Âu, thị trường chủ lực của Việt Nam, đã giảm với tốc độ trung bình trên 5% mỗi năm; thậm chí năm 2012 giảm tới 18,8%.

Nếu bỏ qua câu chuyện thoái trào của cá tra thì hiệu quả kinh doanh, đặc biệt là vòng quay vốn, của việc nuôi tôm cũng ngắn hơn so với cá tra. Đây cũng là lý do khiến ông Minh quyết định đầu tư mạnh vào tôm. “Hiệu quả nuôi cá phải chờ 6 tháng, còn nuôi tôm chỉ 3 tháng, trong khi các điều kiện để tham gia ngành là như nhau”, ông nói.

Năm 2013, xuất khẩu cá tra mang về cho Hùng Vương khoảng 300 triệu USD, trong khi tôm dù mới tham gia cũng đã đóng góp 150 triệu USD.

Chuyện "vua cá" chuyển sang nuôi tôm cũng khiến nhiều người thắc mắc và đều được ông Minh lý giải rằng, ông tin vào kinh nghiệm nhiều năm của các công ty mình đầu tư. Tuy nhiên, ít người biết duyên nợ của ông với tôm đã bén từ rất sớm. Đây cũng là giai đoạn gắn với biến cố của cuộc đời ông.

Sinh năm 1956, xuất thân là thanh niên thành phố, Dương Ngọc Minh tham gia thanh niên xung phong xây dựng vùng Duyên Hải (nay là huyện Cần Giờ, TP.HCM). Ở nơi heo hút đó, Nông trường Duyên Hải được thành lập, áp dụng thí điểm mô hình nuôi tôm, lấy thu bù chi. Được bổ nhiệm làm Phó Giám đốc Nông trường phụ trách sản xuất kinh doanh, Dương Ngọc Minh tập hợp đội ngũ cộng sự, tiến hành cải tạo môi trường sản xuất, rồi mới tích nước nuôi tôm, tìm nguồn giống tốt và thức ăn phù hợp.

Đến năm 1984, ông được bổ nhiệm làm Giám đốc Công ty Đông lạnh Hùng Vương, một doanh nghiệp nhà nước tại quận 6, TP.HCM. Công ty do ông điều hành đã nhanh chóng vươn lên vị trí hàng đầu trong ngành xuất khẩu thủy sản, với giá trị xuất khẩu hơn 30 triệu USD/năm. Nhưng đến năm 1995, tỉ giá biến động chóng mặt khiến những món nợ nhập khẩu máy móc, thiết bị trở nên quá sức chi trả, công ty phá sản. Giám đốc Dương Ngọc Minh phải ra tòa và nhận án tù vì gây thiệt hại kinh tế nghiêm trọng.

Trong phiên tòa phúc thẩm, ông bị buộc thêm tội lập quỹ trái phép và lãnh án 10 năm tù. Sau 6 năm cải tạo tại trại giam Xuân Lộc, ông được đặc xá trước thời hạn. Năm 2003, ông thành lập công ty riêng, tiếp tục giữ cái tên Hùng Vương như một duyên nợ đã gắn bó với mình ngày trước.

Không biết những thăng trầm trong cuộc đời có tác động thế nào đến cách sống của Dương Ngọc Minh, nhưng nếu gặp ông ngoài đời ít ai nghĩ ông là một đại gia bởi phong cách giản dị.

Quần jeans, áo pull, trong tay thường trực 2 cái điện thoại Nokia, một cái là 6010 và một cái là 2100, nhưng lại không dễ liên lạc được với ông, bởi hầu như ông chỉ mở điện thoại trong khoảng 2 tiếng đồng hồ vào buổi sáng và giờ nghỉ trưa, rồi tắt máy. Những người hay ra vào quán cà phê bên trong khách sạn Rex trên đường Nguyễn Huệ có lẽ cũng khó nhận ra vị khách quen của quán này là ông chủ của một công ty có giá trị hàng ngàn tỷ.

Theo công bố của VnExpress, năm 2013 ông là người giàu thứ 13 trên sàn chứng khoán, với khối tài sản trên 1.000 tỉ đồng. Con số này mới chỉ tính số cổ phần khoảng 36% của ông ở Hùng Vương, tuy nhiên con số thực tế có thể lên đến 60% nếu tính cả số cổ phần ông nhờ người thân đứng tên.

Kết thúc cuộc trò chuyện, ông Minh nói thêm rằng, mình đang ấp ủ một lĩnh vực kinh doanh khác, đó là ngành giấy. “Có một nhà máy sản xuất giấy carton lớn của Mỹ đang gặp khó khăn và cần bán giá rẻ. Có thể chúng tôi sẽ hợp tác với công ty của ông David Dương để kinh doanh lĩnh vực này”, ông tiết lộ.

Quá trình M&A của Hùng Vương

Quá trình M&A của Hùng Vương