VN-Index chốt năm 2024 với mức tăng trưởng đạt 12% so với năm 2023. Đi cùng với xu hướng của thị trường, các danh mục được quản lý bởi TCAM bao gồm danh mục ủy thác của khách hàng và các danh mục của quỹ thành viên ghi nhận mức tăng trưởng trung bình đạt 25 - 30%.

Hiệu quả từ một chiến lược đầu tư hợp lý

"Năm 2024 TCAM đã đạt kết quả đầu tư khá tốt, cao hơn nhiều so với chỉ số chung của thị trường ở cùng thời điểm. Con số đạt được cũng cao hơn so với mục tiêu đề ra từ đầu năm (mức 15 - 18%), và cao hơn so với kết quả mà chúng tôi đã thực hiện trong năm 2023 (đạt 18 - 22%)", ông Võ Trung Cương, Phó tổng giám đốc Công ty Quản lý Quỹ Thành Công (TCAM) cho biết.

Thị trường chứng khoán Việt Nam năm 2024 đã trải qua nhiều biến động, từ những lần thất bại ở ngưỡng 1.300 điểm, cho đến việc chứng kiến khối ngoại miệt mài bán ròng trong suốt giai đoạn nửa cuối năm. Trong bối cảnh đó, các nhà đầu tư cá nhân gặp khó khăn khi tìm kiếm lợi nhuận, thì các nhà đầu tư tổ chức lại thể hiện rõ hiệu quả trong chiến lược đầu tư và quản lý danh mục.

TCAM có chiến lược đầu tư bài bản, thể hiện ở việc lựa chọn và nắm giữ cổ phiếu của những nhóm ngành có tiềm năng tăng trưởng cao trong dài hạn.

Các chuyên gia của TCAM đánh giá, hiện tại nhóm cổ phiếu ngân hàng vẫn đang có mức định giá hấp dẫn và tiếp tục duy trì tốc độ tăng trưởng cao trong năm 2025. Ngoài ra, các ngân hàng vẫn đang duy trì chính sách chi trả cổ tức (tiền mặt và cổ phiếu) ở mức 20-30%/năm, đây là mức khá hấp dẫn. Theo đó, quỹ mở TCGF của TCAM cũng tập trung phân bổ tỷ trọng lớn danh mục vào nhóm cổ phiếu ngân hàng như TCB, ACB, VIB, VPB.

Cổ phiếu ngân hàng chiếm tỷ trọng lớn

"TCAM nhất quán với chiến lược đầu tư đã đề ra đó là tập trung vào các doanh nghiệp đầu ngành có hoạt động kinh doanh ổn định trong trung và dài hạn, bên cạnh đó là những cổ phiếu được định giá hấp dẫn tại thời điểm giải ngân. Chúng tôi chú trọng vào yếu tố cơ bản, nền tảng trong hoạt động và định giá doanh nghiệp nhưng cũng đảm bảo sự linh hoạt trong việc cân bằng danh mục theo những biến động lớn của thị trường", ông Võ Trung Cương nhấn mạnh những yếu tố làm nên sự khác biệt của TCAM trong quản lý danh mục đầu tư.

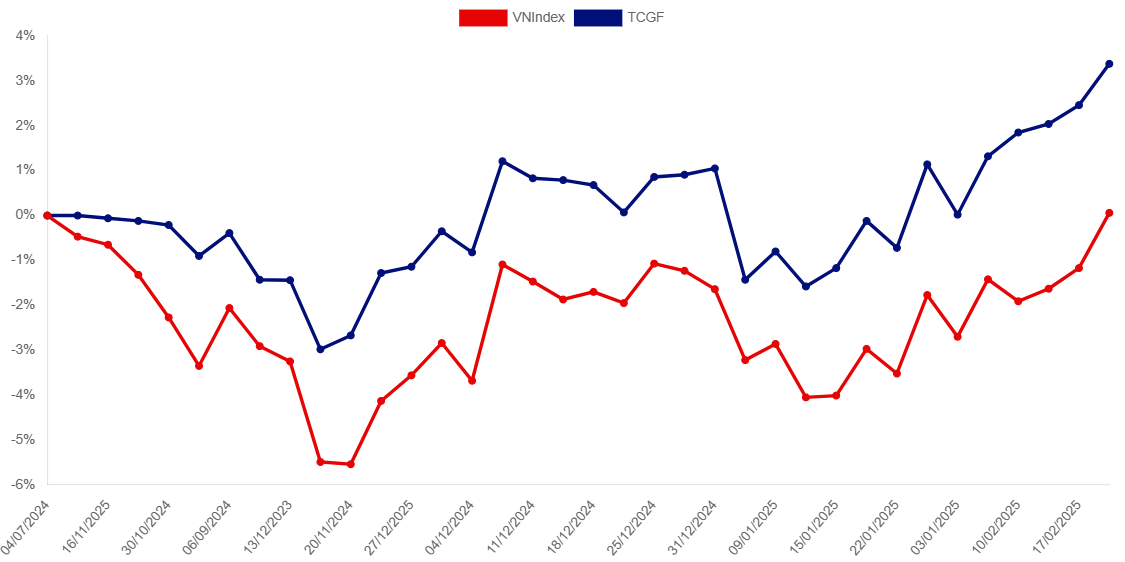

Dù mới ra mắt từ tháng 10/2024 song quỹ mở TCGF của TCAM cũng đạt được hiệu quả tích cực với tăng trưởng từ đầu năm 2025 đạt 2,45%, vượt trội so với chỉ số VN-index trong cùng thời điểm.

|

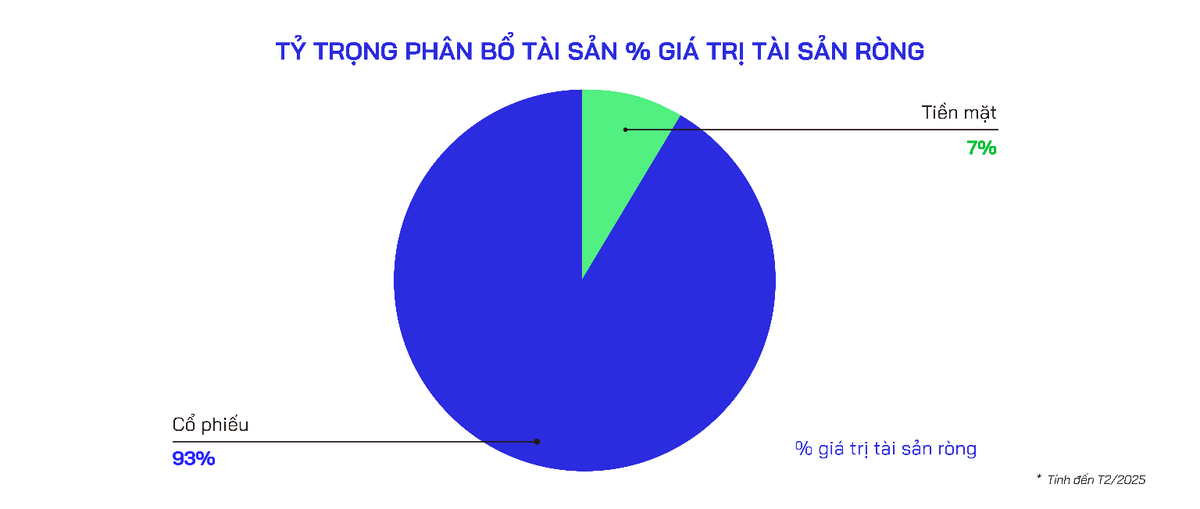

Về tỷ lệ phân bổ tài sản của quỹ, cổ phiếu chiếm 93% và tiền mặt chiếm 7%, điều này nhằm cân bằng danh mục trong ngắn hạn. TCGF dự kiến sẽ giảm tỷ lệ tiền mặt xuống dưới 5% khi những tín hiệu tăng trưởng của thị trường rõ ràng hơn.

|

Bước sang năm 2025, các chuyên gia của TCAM dự báo thị trường sẽ tiếp tục duy trì xu hướng tích cực nhờ các yếu tố vĩ mô được củng cố mạnh mẽ. Trong đó có sự quyết tâm và các chính sách hỗ trợ từ Chính phủ và việc khối ngoại quay trở lại thị trường Việt Nam khi triển vọng nâng hạng thị trường ngày một rõ ràng hơn. Tuy nhiên, TCAM vẫn cẩn trọng theo dõi các yếu tố như rủi ro từ tình hình căng thẳng địa chính trị, biến động lãi suất, các tác động từ chính sách thuế quan của chính quyền Tổng thống Donald Trump…

|

“Một chiến lược đầu tư linh hoạt kết hợp với quản trị rủi ro sẽ là yếu tố then chốt để đảm bảo hiệu quả hoạt động từ danh mục đầu tư của TCAM trong thời gian tới”, ông Võ Trung Cương chia sẻ.

Lợi thế của các quỹ đầu tư

So với nhà đầu tư cá nhân, các quỹ mở có lợi thế hơn nhờ vào khả năng đa dạng hóa danh mục, cùng chiến lược phân bổ tài sản vào các nhóm ngành có tiềm năng tăng trưởng cao. Các quỹ đầu tư có đội ngũ chuyên gia giàu kinh nghiệm, có đầy đủ công cụ và khả năng tiếp cận thông tin doanh nghiệp nhanh chóng, từ đó dễ dàng điều chỉnh danh mục đầu tư để tối ưu hiệu quả.

Nhìn lại quá khứ, năm 2023 cũng là một năm các quỹ mở ghi nhận mức tăng trưởng vượt trội so với thị trường chung ở cùng thời điểm, xu hướng này vẫn tiếp diễn trong năm 2024. Điều này không chỉ khẳng định khả năng lựa chọn nhóm ngành tốt mà còn thể hiện chiến lược giao dịch linh hoạt để tránh được những biến động từ thị trường từ các quỹ.

Dù đạt hiệu suất vượt trội so với thị trường chung, song thực tế, tỷ lệ các nhà đầu tư tham gia vào các quỹ còn hạn chế, với tâm lý “tại sao phải đầu tư qua quỹ?”. Trong khi đó, tại các thị trường chứng khoán phát triển, đa số người dân lựa chọn đầu tư thông qua các quỹ đầu tư. Lý giải điều này, ông Võ Trung Cương cho biết, có hai lý do, khách quan và chủ quan.

Về lý do khách quan, thị trường chứng khoán Việt Nam mới được hơn 20 năm, khá trẻ so với lịch sử hàng trăm năm của các nước phát triển, do đó kênh đầu tư này vẫn còn mới với đa số người dân. Hiện nay, chưa tới 10% người dân có tài khoản chứng khoán (trong khi ở các quốc gia phát triển tỷ lệ này trung bình quanh mức 40-50%). Các sản phẩm tài chính khác như trái phiếu, chứng chỉ quỹ cũng mới được người dân biết đến nhiều hơn trong 3 đến 5 năm gần đây. Để người dân có thể hiểu đúng, hiểu rõ và lựa chọn quỹ đầu tư, các cơ quan quản lý nhà nước và các doanh nghiệp trong ngành cần tiếp tục đẩy mạnh truyền thông quảng bá rộng rãi hơn nữa về mảng cổ phiếu, trái phiếu và chứng chỉ quỹ...