Tiêu thụ tích cực

Theo Bộ Công thương, trong 9 tháng đầu năm 2021, toàn ngành xi măng đã xuất khẩu 32,687 triệu tấn xi măng, clinker, đạt kim ngạch 1,253 tỷ USD, tăng 16,3% về lượng và tăng 20,9% về giá trị so với cùng kỳ năm ngoái.

Riêng tháng 8 và 9, hai tháng cao điểm bùng phát dịch bệnh ở trong nước, mỗi tháng, nước ta xuất khẩu 4 - 4,3 triệu tấn xi măng, tăng mạnh so với mức 3,5 triệu tấn của tháng 7 và 2,77 triệu tấn của tháng 6.

Ông Lương Đức Long, Tổng thư ký Hiệp hội Xi măng Việt Nam (VNCA) cho biết, xuất khẩu xi măng tăng mạnh trong 2 tháng qua là do, các thị trường xuất khẩu lớn như EU, Canada, Mỹ, Trung Quốc đã trở lại hoạt động bình thường, nhu cầu sử dụng xi măng cùng với giá được điều chỉnh tăng cao.

Hiện Việt Nam đang đứng thứ 5 trên thế giới về năng lực sản xuất xi măng, chỉ sau Trung Quốc, Ấn Độ, Mỹ và Nga.

Xuất khẩu xi măng tăng đã bù đắp cho sự sụt giảm về sản lượng tiêu thụ nội địa 5% trong những tháng gần đây khi nhiều tỉnh, thành phố thực hiện giãn cách xã hội để phòng chống dịch Covid-19. Tính chung 9 tháng, lượng xi măng tiêu thụ vẫn duy trì ở mức 45,58 triệu tấn, tương đương cùng kỳ năm 2020.

Nhờ lợi thế có bờ biển dài, nhiều hải cảng, xuất khẩu xi măng của Việt Nam đang tăng trưởng tích cực, đặc biệt là sang quốc gia láng giềng Trung Quốc.

Hiện tại, Trung Quốc đang phải đối mặt với tình trạng khủng hoảng năng lượng dẫn đến thu hẹp sản xuất một số ngành tiêu thụ điện năng lớn như thép, xi măng.

Chỉ riêng trong tháng 8, sản lượng sản xuất thép, xi măng của nước này đã giảm lần lượt là 12,2% và 4,3% so với cùng kỳ, quý trước đó ghi nhận mức giảm lần lượt là 14,2% và 8,7%. Sự sụt giảm mạnh về nguồn cung đã khiến quốc gia tiêu thụ thép và xi măng số 1 thế giới rơi vào tình trạng mất cân đối cung - cầu.

Theo nhận định của Công ty Chứng khoán VNDirect, tồn kho thép và xi măng tại Trung Quốc đều đang ở mức thấp nhất kể từ đầu năm đến nay, trong khi giá bán đã tăng cao. Trung Quốc đang gặp tình trạng thiếu hụt nguồn cung vật liệu xây dựng tạm thời và xu hướng này sẽ kéo dài ít nhất đến hết quý IV/2021 khi cuộc khủng hoảng năng lượng của nước này chưa có dấu hiệu hạ nhiệt.

Với đà xuất khẩu như 9 tháng qua, Bộ Công thương dự báo, tổng sản lượng xuất khẩu xi măng, clinker trong năm nay sẽ vượt ngưỡng 40 triệu tấn.

“Xuất khẩu xi măng trong quý IV chắc chắn sẽ tiếp tục đà tăng trưởng tích cực, vì nhiều nước đang rất cần nguyên vật liệu đưa vào sản xuất hậu đại dịch Covid-19 và tốc độ phục hồi của họ nhanh hơn chúng ta”, ông Long nhận định.

Trong khi đó, tại thị trường nội địa, sản lượng tiêu thụ được dự báo sẽ tăng mạnh trong quý cuối năm, bởi các công trình xây dựng khôi phục thi công sau nhiều ngày phải đóng cửa hoặc hoạt động cầm chừng để đảm bảo yêu cầu phòng chống dịch bệnh.

Cuối năm cũng là mùa cao điểm xây dựng, mùa cao điểm tiêu thụ xi măng trong năm. Cùng với đó, với việc Chính phủ đẩy mạnh giải ngân vốn đầu tư công, các ngành xây dựng và vật liệu xây dựng, trong đó có xi măng được hưởng lợi.

Lợi nhuận tỷ lệ nghịch sản lượng

Có thể nói, xi măng là một trong số ít ngành vẫn duy trì sản lượng sản xuất và tiêu thụ trong bối cảnh đại dịch bùng phát. Song bức tranh lợi nhuận của các doanh nghiệp trong ngành lại không sáng sủa như vậy.

|

Tổng công ty Xi măng Việt Nam (Vicem) cho biết, lợi nhuận trước thuế quý III toàn Tổng công ty chỉ đạt 3% kế hoạch quý, bằng 2,4% so với cùng kỳ. Lợi nhuận công ty mẹ giảm 62% so với cùng kỳ, các công ty sản xuất xi măng lỗ gần 80 tỷ đồng.

Trong đó, Vicem Bút Sơn (mã BTS) báo cáo kết quả kinh doanh quý vừa qua với doanh thu giảm 14,6%, xuống 657,3 tỷ đồng và lỗ sau thuế gần 8 tỷ đồng, trong khi cùng kỳ vẫn lãi 12 tỷ đồng. Lũy kế 9 tháng, doanh thu của Công ty đạt 2.126 tỷ đồng, lãi sau thuế đạt 25,1 tỷ đồng, giảm lần lượt 5,7% và 47,2% so với cùng kỳ.

Tương tự, doanh thu quý III của Vicem Hải Vân (mã HVX) giảm 5,9%, về mức 152,8 tỷ đồng và lỗ 1,2 tỷ đồng (cùng kỳ lãi 817,6 triệu đồng). Tính chung 9 tháng, doanh nghiệp này chỉ lãi vỏn vẹn 404,9 triệu đồng, giảm 90% so với cùng kỳ.

Quý III, HT1 đạt doanh thu thuần 1.039 tỷ đồng, giảm 48% và lỗ sau thuế gần 20 tỷ đồng - quý đầu tiên báo lỗ trong 7 năm qua.

Xi măng Hà Tiên 1 (mã HT1) công bố doanh thu thuần quý III đạt 1.039 tỷ đồng, giảm 48% và lỗ sau thuế gần 20 tỷ đồng - quý đầu tiên báo lỗ trong 7 năm qua, trong khi quý III/2020 lãi 148 tỷ đồng. Lũy kế 9 tháng, HT1 ghi nhận 5.040 tỷ đồng doanh thu thuần, lãi sau thuế gần 317 tỷ đồng, lần lượt giảm 12% và 31% so với cùng kỳ.

Ông Long giải thích, do đặc thù sản xuất công nghiệp lớn, chi phí vận hành tốn kém, nên phải duy trì hoạt động liên tục trong chu kỳ chạy máy, từ 340 - 350 ngày/năm, sau đó mới dừng để bảo dưỡng. Dù tiêu thụ xi măng trong nước những tháng qua vô cùng khó khăn, các doanh nghiệp ngành này vẫn phải duy trì lò công suất của nhà máy.

“Nếu không đẩy mạnh xuất khẩu, hàng tồn kho của các doanh nghiệp sẽ rất lớn. Sản lượng xi măng xuất khẩu tăng nhưng thực tế, giá xi măng ở nước ngoài có nhiều biến động. Có những lô hàng lãi ít, hoặc thậm chí lỗ nhưng nhà máy vẫn phải bán ra để duy trì hoạt động lò và trang trải nhiều loại chi phí”, ông Long tiết lộ.

Thêm góc nhìn khác từ phía chuyên gia phân tích Chứng khoán VCBS, cơ cấu xuất khẩu clinker/xi măng của nước ta là 63%/37%, nên giá trị xuất khẩu không cao. Do đó, xuất khẩu xi măng tăng không đồng nghĩa với các doanh nghiệp sẽ lãi lớn.

Trong khi đó, giá nguyên, nhiên, vật liệu đầu vào phục vụ sản xuất xi măng tăng mạnh trong thời gian qua. Sự đứt gẫy của chuỗi sản xuất, cung ứng toàn cầu trong đại dịch đã đẩy giá các loại hàng hóa cơ bản tăng mạnh.

Mới đây, trong công văn gửi Văn phòng Chính phủ kiến nghị về đề xuất tăng thuế xuất khẩu với mặt hàng clinker từ 5% lên 10% của Bộ Tài chính, VNCA trình bày hàng loạt khó khăn mà ngành đang phải đối mặt như: giá than tăng liên tục (than Úc, giá FOB tháng 9/2020 là 38 USD/tấn; tháng 12/2020 là 51,8 USD/tấn; tháng 7/2021 là 89 USD); giá điện tăng; cước tàu biển tăng; giá xuất khẩu biến động liên tục…

Báo cáo phân tích ngành than của Công ty Chứng khoán SSI cho biết, “giá than thế giới tăng đột biến so với giá than trong nước, do đó, các ngành có tỷ lệ than nhập trên tổng khối lượng than sử dụng cao như xi măng là 66% sẽ chịu ảnh hưởng nhiều nhất trong vấn đề chi phí sản xuất”.

Được biết, trong cơ cấu chi phí sản xuất của doanh nghiệp xi măng, chi phí nhiên liệu than chiếm khoảng 30%, trong khi đá vôi và đất sét chỉ chiếm 12%, phụ gia là 5%.

Đó là lý do, dù các công ty xi măng đã điều chỉnh giá bán nhiều lần kể từ đầu năm tới nay song các công ty xi măng lại báo lỗ, hoặc suy giảm lợi nhuận so với cùng kỳ.

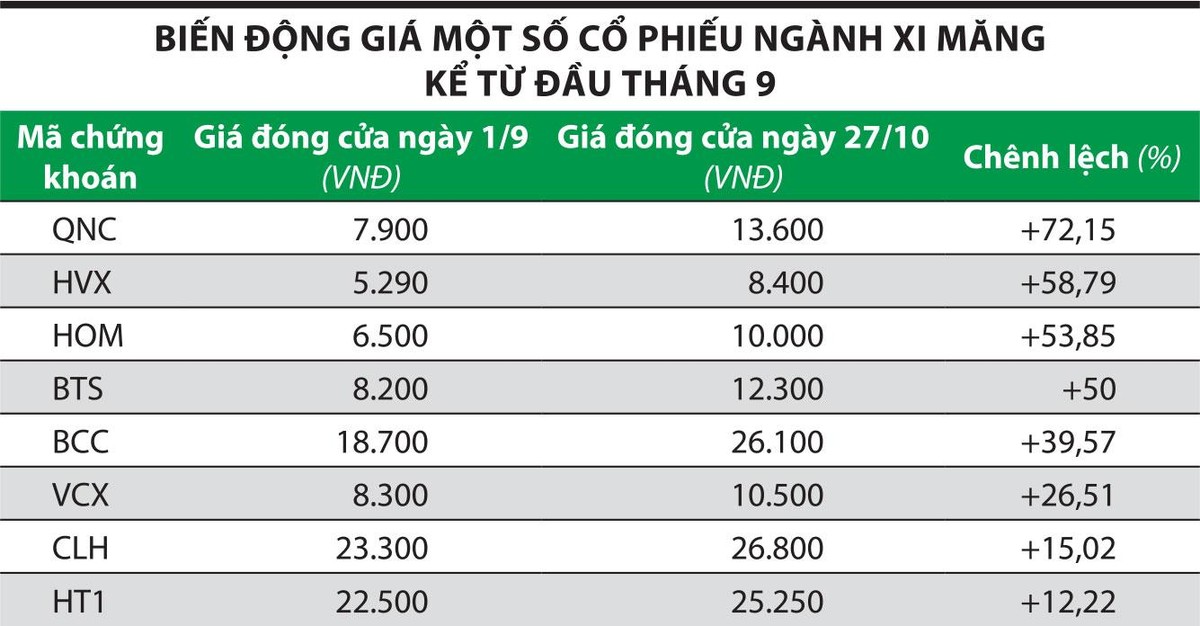

Trên sàn chứng khoán chứng khoán hiện đang có sự góp mặt của hàng chục doanh nghiệp ngành xi măng.

Kể từ đầu tháng 9 tới nay, nhờ dòng tiền vẫn liên tục len lỏi tìm kiếm cơ hội đầu tư, và các doanh nghiệp thuộc các ngành nghề được cho là hưởng lợi từ chính sách thúc đẩy đầu tư công đã giúp các cổ phiếu ngành xi măng có nhịp tăng khá tốt. Song với bức tranh nội tại của ngành còn nhiều khó khăn, nhóm cổ phiếu xi măng kém sức hút hơn hẳn so với nhóm ngành khác trong lĩnh vực vật liệu xây dựng như thép.