Lợi nhuận doanh nghiệp là động lực

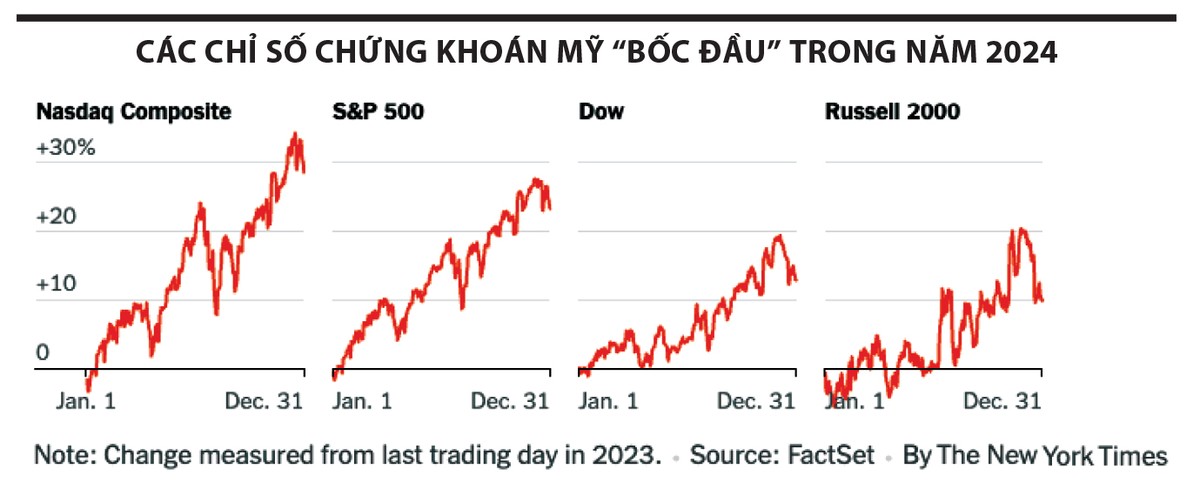

Chỉ số S&P 500 tăng 23% vào năm 2024, sau khi tăng 24% vào năm 2023. Đây là lần đầu tiên chỉ số S&P 500 tăng hơn 20% trong hai năm liên tiếp kể từ cuối những năm 1990. Sang năm 2025, các thành viên thị trường tin rằng, chứng khoán Mỹ sẽ không tăng mạnh mẽ như 2 năm vừa qua, nhưng vẫn có triển vọng rất tích cực.

Goldman Sachs dự báo, S&P 500 dự kiến sẽ tăng lên mức 6.500 điểm vào cuối năm 2025, tương ứng mức tăng 9% và có nhà đầu tư có thể đạt tổng lợi nhuận 10% bao gồm cả cổ tức.

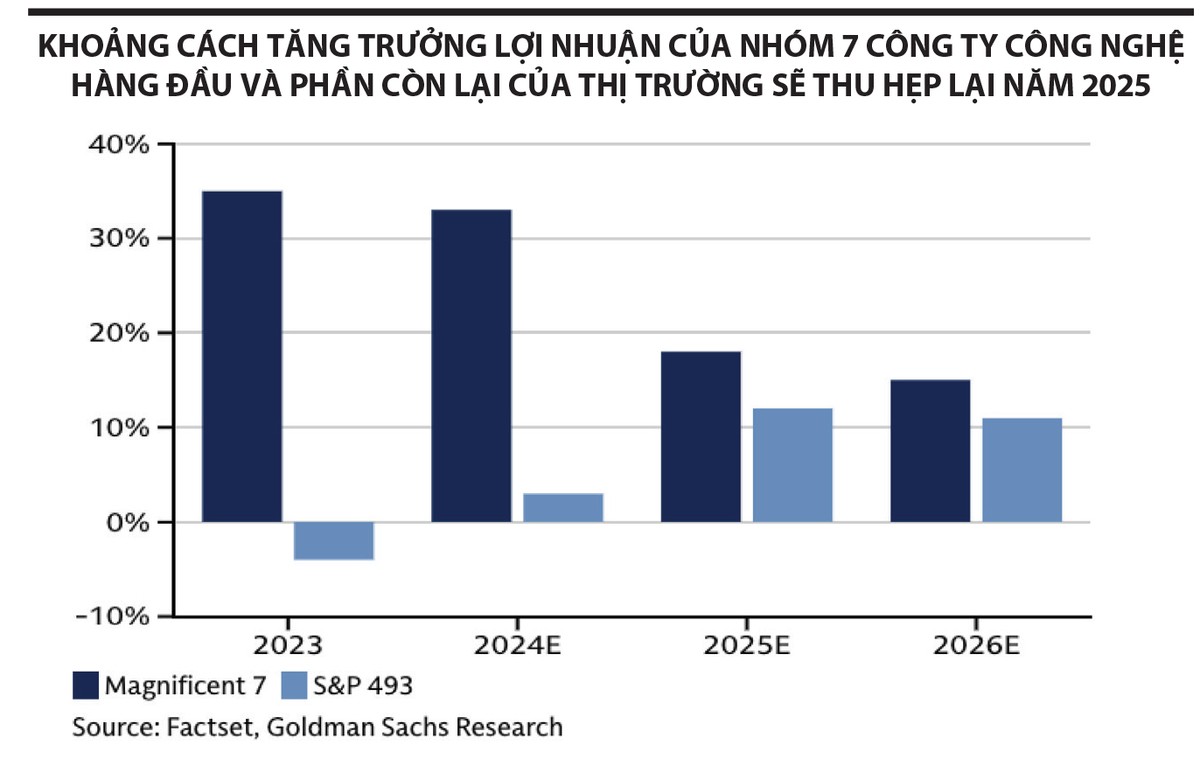

Theo giới chuyên gia, lợi nhuận doanh nghiệp tăng trưởng sẽ là động lực chính thúc đẩy đà tăng của thị trường chứng khoán Mỹ năm 2025. Thực tế, trong 2 năm qua, tốc độ tăng trưởng lợi nhuận của các doanh nghiệp đã chậm lại. Tuy nhiên, việc tăng chi tiêu đầu tư cho trí tuệ nhân tạo (AI) đã giúp lợi nhuận của các công ty công nghệ vốn hoá lớn tăng vọt.

Theo dự báo của Goldman Sachs, tăng trưởng lợi nhuận trung bình của nhóm Magnificent Seven sẽ vượt trội so với phần còn lại của chỉ số S&P 500, dù khoảng cách có thể rút lại ở mức thấp nhất trong 7 năm qua (cao hơn khoảng 7% so với phần còn lại của thị trường).

|

Magnificent Seven là nhóm 7 cổ phiếu công nghệ lớn nhất gồm Apple, Microsoft, Google, Amazon, Meta, Tesla và Nvidia, hiện thống trị thị trường chứng khoán Mỹ với tỷ trọng 30% tổng giá trị vốn hóa thị trường. Đa số các công ty này đều có vốn hóa nghìn tỷ USD.

Trong khi đó, S&P 500 không còn Magnificent Seven - có thể đạt tốc độ tăng trưởng lợi nhuận hai chữ số trong năm 2025.

Được thúc đẩy bởi chi tiêu tiêu dùng mạnh mẽ, đà phục hồi kinh tế lịch sử của Mỹ sau đại dịch vẫn tiếp diễn trong năm 2024. Nền kinh tế liên tục cho thấy những dấu hiệu tích cực khi tăng trưởng vượt dự báo, vượt qua cả những thách thức từ lãi suất cao và áp lực lạm phát. Thị trường tài chính bùng nổ mạnh mẽ, trong khi tốc độ tuyển dụng tuy chậm lại nhưng số lượng sa thải vẫn duy trì ở mức thấp đáng kể.

“Nền kinh tế Mỹ, như đã làm trong nhiều năm qua, tiếp tục tiến bước với tốc độ rất ổn định”, David Kelly, Chiến lược gia trưởng toàn cầu tại JPMorgan Asset Management nhận định.

Cùng quan điểm, chuyên gia chiến lược vĩ mô Henry Allen của Deutsche Bank cho rằng, dù có thể có những cú sốc ngẫu nhiên và bất ngờ, bối cảnh thị trường hiện tại vô cùng thuận lợi, có nghĩa là năm 2025 có thể lại là một năm khởi sắc với chứng khoán.

Các yếu tố có thể góp phần tạo nên một đợt tăng kỷ lục của thị trường chứng khoán bao gồm việc kinh tế Mỹ không có nguy cơ suy thoái, nền kinh tế có thể hạ cánh mềm khi Cục Dự trữ liên bang Mỹ (Fed) đang cắt giảm lãi suất và các tài sản rủi ro có khả năng tiếp tục tăng giá nếu lạm phát bắt đầu đi xuống.

Hầu hết các nhà đầu tư trên Phố Wall đã lường trước “nhiều rủi ro rõ ràng nhất” trong tương lai, như rủi ro từ kế hoạch áp thuế rộng rãi đối với hàng nhập khẩu theo đề xuất của Tổng thống Mỹ Donald Trump và khả năng lạm phát sẽ tiếp tục vượt mục tiêu 2% của Fed. Theo đó, nhà đầu tư đã có được tầm nhìn rõ ràng hơn khi bước vào năm 2025.

|

Đầu tư AI bước vào sóng mới

AI là từ khóa được nhắc đến nhiều nhất tại các thị trường tài chính trong hơn hai năm qua và nhiều chuyên gia tin rằng diễn biến này sẽ tiếp tục.

“Chúng tôi nhận thấy việc phát triển và áp dụng AI tạo ra cơ hội tại mọi lĩnh vực”, các chuyên gia của BlackRock nhận định trong báo cáo triển vọng đầu tư năm 2025.

Cùng quan điểm, Goldman Sachs cho rằng, cơn sốt AI đã trải qua hai giai đoạn: Giai đoạn 1 chỉ tập trung vào Nvidia (NVDA), công ty thiết kế và sản xuất chip tiên tiến đã trở thành động lực chính thúc đẩy sự bùng nổ AI. Giai đoạn 2 mở rộng hơn một chút và bao gồm các công ty thiết yếu cho việc xây dựng cơ sở hạ tầng AI.

Theo đó, 2025 sẽ là thời gian của giai đoạn 3 khi giới đầu tư chuyển sự chú ý sang các công ty kiếm tiền từ AI. Cụ thể, Goldman Sachs kỳ vọng các doanh nghiệp phần mềm và dịch vụ sẽ là đối tượng hưởng lợi chính trong giai đoạn tiếp theo của quá trình phát triển AI, bao gồm cả những gã khổng lồ công nghệ như Apple, Salesforce… cho đến các công ty vốn hóa nhỏ và vừa khác trên thị trường.

Nhiệm kỳ Trump 2.0

Tổng thống Donald Trump quay trở lại Nhà Trắng trong lễ nhậm chức ngày 20/1/2025 với lời hứa sẽ có những thay đổi mạnh mẽ về chính sách thương mại, thuế, nhập cư và chi tiêu của chính phủ.

Theo Tập đoàn tài chính Charles Schwab, các nhà phân tích, cũng như các thành viên thị trường sẽ phải vật lộn để dự đoán những thay đổi đó ảnh hưởng đến nền kinh tế như thế nào, một phần do “tính linh hoạt trong các lập trường chính sách, phong cách quản lý phi truyền thống của ông Trump và việc thiếu các khuôn khổ chi tiết, nhất quán hướng dẫn các tuyên bố của ông”.

Tuy nhiên, giới chuyên môn chung nhận định, năm 2025 sẽ có rất nhiều bước ngoặt. Chính sự lạc quan về nền kinh tế và chính quyền ông Trump đã đẩy cổ phiếu lên mức cao kỷ lục trong nhiệm kỳ trước và nhiều khả năng cả trong nhiệm kỳ này.

Cần nhắc lại, trong nhiệm kỳ trước của ông Trump, chỉ số S&P 500 tăng 69,59%, chủ yếu bởi các chính sách thúc đẩy kinh tế Mỹ phát triển, ủng hộ doanh nghiệp nội địa bằng việc cắt giảm thuế thu nhập doanh nghiệp. Đà tăng này phần nào đã bị hạn chế khi đại dịch Covid-19 bùng phát, dẫn tới những bất ổn của thị trường chứng khoán và các đứt gãy kinh tế.

Trong khi đó, những tín hiệu mạnh mẽ về thu hút đầu tư gần đây khiến giới quan sát tin rằng, “hiệu ứng Trump 2.0” đang trở lại. Vào cuối tháng 12/2024, ông Trump cùng tỷ phú Nhật Bản Masayoshi Son, CEO Tập đoàn SoftBank công bố rằng SoftBank sẽ đầu tư 100 tỷ USD vào Mỹ trong 4 năm tới để thúc đẩy nền kinh tế lớn nhất thế giới.

Ông Trump khẳng định, khoản đầu tư 100 tỷ USD sẽ tạo ra 100.000 việc làm tập trung vào lĩnh vực AI và cơ sở hạ tầng liên quan. Khoản đầu tư này sẽ được thực hiện trước khi nhiệm kỳ thứ hai của Tổng thống Trump kết thúc.

Khoản đầu tư 100 tỷ USD của SoftBank cũng phù hợp với cam kết thúc đẩy nền kinh tế Mỹ của ông Trump và xoa dịu tác động của lạm phát đối với người Mỹ trong nhiệm kỳ thứ hai của ông được bắt đầu vào ngày 20/1/2025.

Ngay tuần đầu tháng 12/2024, ông Trump đã đưa ra cam kết mạnh mẽ rằng ông sẽ gia hạn cấp phép theo thủ tục nhanh cho bất kỳ công ty nào đầu tư từ 1 tỷ USD trở lên vào Mỹ.

Một rủi ro đáng chú ý nhất là chính sách của Tổng thống Trump với lo ngại hàng rào thuế quan, chính sách tài khoá nới lỏng và trục xuất lao động nhập cư có thể khiến lạm phát ở Mỹ tăng mạnh. Mặc dù vậy, không ít ý kiến cho rằng, chính sách thuế quan mới của ông Trump sẽ có sự linh hoạt nhất định khi mà ở nhiệm kỳ đầu tiên, ông cũng đã không thực hiện đúng mục tiêu đầu tiên mà mình đưa ra về việc sẽ áp thuế 25% đối với tất cả hàng hóa nhập khẩu từ Trung Quốc. Thay vào đó, các mức thuế ở chiến tranh thương mại 2018 - 2019 chủ yếu tập trung vào một số hàng hóa (bao gồm thép, thiết bị năng lượng, điện tử, máy giặt, gỗ), đan xen với việc một số thoả thuận thương mại có lợi cho Mỹ được ký kết trên bàn đàm phán.

Mới đây, ông Trump cho biết, Mỹ sẽ bắt đầu áp thuế bổ sung 10% với hàng hóa nhập khẩu từ Trung Quốc và 25% đối với hàng hóa nhập khẩu từ Canada và Mexico. Thông báo này càng củng cố thêm rằng lộ trình áp thuế trong nhiệm kỳ thứ hai của ông Trump sẽ linh hoạt hơn những gì mà ông đưa ra trước đó (áp thuế 60% đối với hàng hóa Trung Quốc và 20% đối với hàng hóa các nước khác).

(Theo báo chí nước ngoài)