Mối đe dọa lớn nhất

Trong dài hạn, biến đổi khí hậu đang là mối đe dọa lớn nhất đối với các nền kinh tế châu Á. Những năm gần đây, khu vực này chứng kiến các hiện tượng thời tiết khắc nghiệt xảy ra thường xuyên và nghiêm trọng hơn, chẳng hạn lũ lụt, hạn hán, gió mùa và siêu bão, gây thiệt hại nặng nề về kinh tế - xã hội.

Đáng chú ý là El Niño - một hiện tượng thời tiết mang tính chu kỳ thường liên quan đến hạn hán và thiếu nước. Các đợt El Niño nghiêm trọng có thể gây tổn hại cho các nền kinh tế Đông Nam Á vì làm gia tăng lạm phát lương thực, gián đoạn thương mại và gây ra tình trạng mất điện, tiềm ẩn khả năng đóng cửa toàn bộ ngành công nghiệp. Khi biến đổi khí hậu làm nhiệt độ đại dương tăng cao, các hiện tượng El Niño ngày càng trở nên nghiêm trọng, có thể khiến thảm họa thiên nhiên ở châu Á trong tương lai diễn ra nhiều hơn.

|

Ông Frederic Neumann, Kinh tế trưởng khối Nghiên cứu kinh tế châu Á, Ngân hàng HSBC |

Các nước châu Á, nhất là các trung tâm kinh tế ven biển bị ảnh hưởng đặc biệt bởi hiện tượng mực nước biển dâng cao, do sự giãn nở nhiệt của đại dương và các sông băng ở vùng cực tan chảy gây ra. Theo Tổ chức Hợp tác và Phát triển kinh tế (OECD), 15 trong số 20 thành phố dễ bị tổn thương nhất trên thế giới trước hiện tượng mực nước biển dâng cao đều nằm ở châu Á, bao gồm các trung tâm kinh tế và tài chính lớn như Thượng Hải, Quảng Châu, Tokyo, Mumbai, TP.HCM, Bangkok và Jakarta.

Nhiều quốc gia xuất khẩu hàng hóa - động lực tăng trưởng chính của châu Á mới nổi - cũng nằm ở những khu vực dễ bị tổn thương. Trong ngành hàng may mặc, 4 quốc gia có nguy cơ cao nhất là Bangladesh, Campuchia, Pakistan và Việt Nam dự kiến sẽ mất tổng cộng 65 tỷ USD thu nhập xuất khẩu và 1 triệu việc làm mới do nắng nóng cực độ và lũ lụt vào năm 2030. Theo ước tính của Ngân hàng Thế giới (WB), ngay cả Ấn Độ - quốc gia có tiềm năng tăng trưởng nhất khu vực - cũng có thể mất 2,8% GDP bình quân đầu người vào năm 2050, do nhiệt độ tăng, lượng mưa và sự phân bổ mưa gió mùa thay đổi.

Để ngăn chặn những thách thức ngày càng tồi tệ liên quan đến khí hậu, thực hiện các cam kết trong Thỏa thuận Paris nhằm hạn chế mức tăng nhiệt độ toàn cầu không quá 1,5 độ C so với thời kỳ tiền công nghiệp, và đạt mục tiêu cân bằng phát thải trong dài hạn, sự thành công của quá trình chuyển đổi sang năng lượng sạch tại châu Á là rất cần thiết. Trong một báo cáo gần đây của HSBC, chúng tôi đã đánh giá các yếu tố thúc đẩy nhu cầu trong tương lai và chi phí của quá trình chuyển đổi năng lượng gia tăng vào năm 2035.

|

Điện tái tạo là chìa khóa

Điện tái tạo nắm giữ chìa khóa cho quá trình chuyển đổi năng lượng sạch của châu Á. Theo ước tính của BP (tập đoàn năng lượng Anh) và Cơ quan Năng lượng Quốc tế (IEA), điện sẽ chiếm từ 45% đến 50% mức tiêu thụ năng lượng cuối cùng nếu châu Á đạt phát thải ròng bằng “0“.

Khi châu Á tăng quy mô sản xuất điện để đáp ứng nhu cầu tiêu dùng ngày càng tăng của các thị trường mới nổi và tạo điều kiện xanh hóa các ngành công nghiệp phát thải carbon, chẳng hạn xe điện (EV) trong ngành công nghiệp ô tô, bắt buộc các nguồn năng lượng tái tạo phải chiếm tỷ trọng lớn trong cơ cấu nguồn điện của khu vực, vốn đang phụ thuộc vào nhiên liệu hóa thạch.

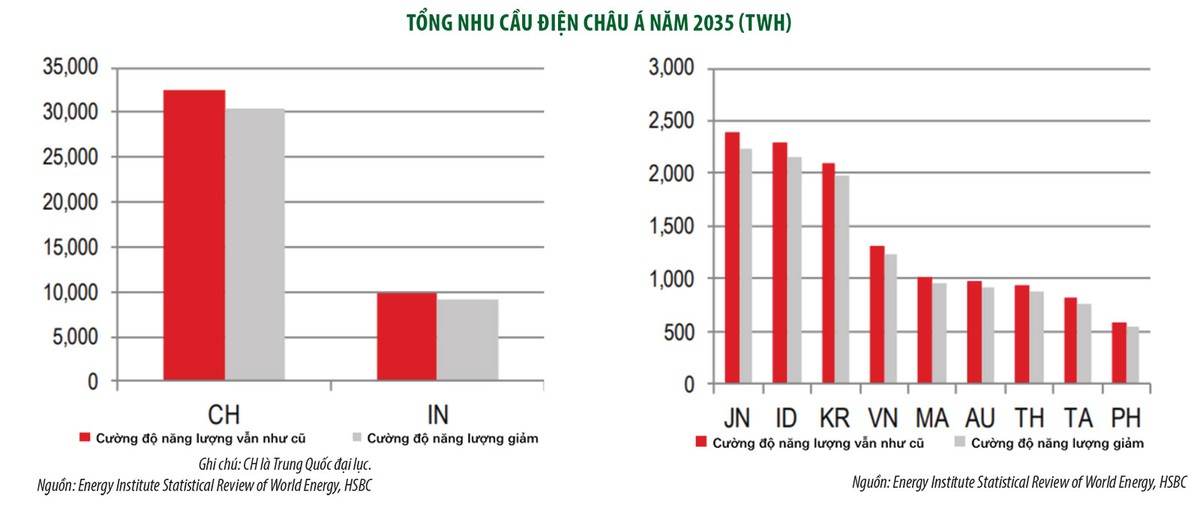

Năm 2022, châu Á tiêu thụ xấp xỉ 14.000 terawatt điện/giờ (TWh). Để dễ hình dung quy mô to lớn của lượng điện này, 1 TWh tương đương với 1.000 tỷ kilowatt và có đủ năng lượng để thắp sáng hơn một triệu ngôi nhà trong một năm. Giả sử điện chiếm 45% mức tiêu thụ năng lượng cuối cùng, dự báo của chúng tôi cho thấy, tổng nhu cầu điện của châu Á có thể đạt từ 50.800 đến 54.000 TWh vào năm 2035. Sự tăng trưởng mạnh mẽ này có thể sẽ được thúc đẩy bởi các xu hướng chính, chẳng hạn ngành công nghiệp xe điện đang bùng nổ của Trung Quốc và yếu tố dân số tăng nhanh ở Ấn Độ.

|

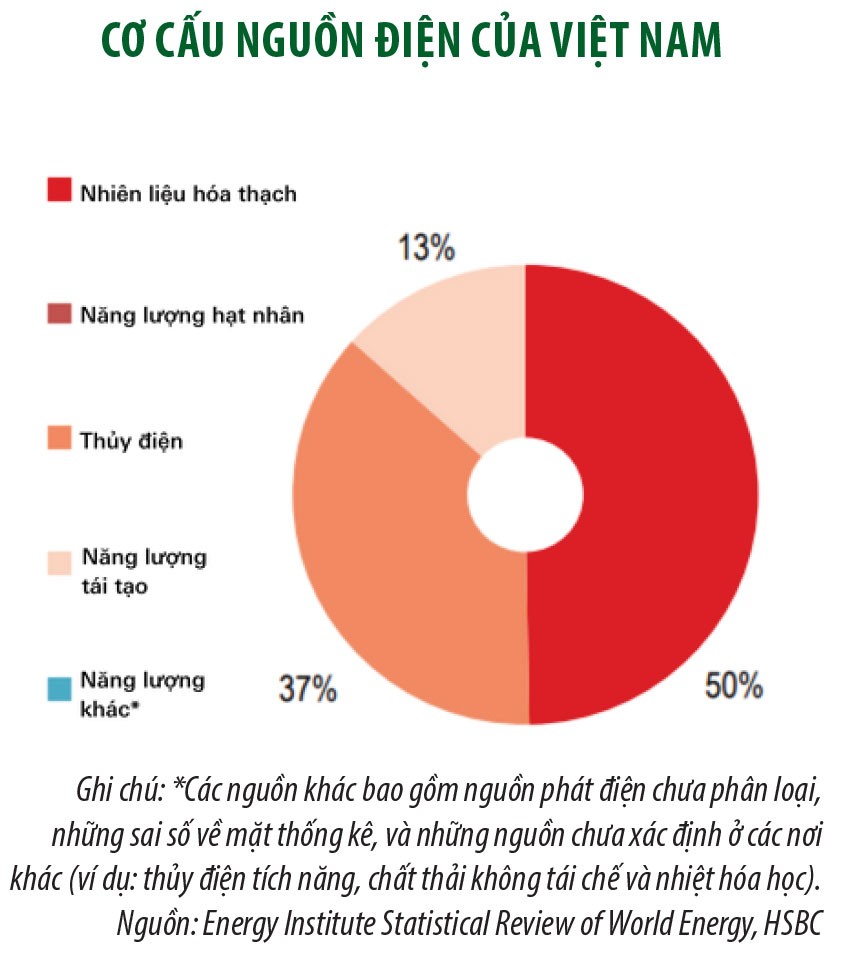

Ngoại trừ Việt Nam, mọi nền kinh tế trong khu vực đều dựa vào nhiên liệu hóa thạch để sản xuất phần lớn điện năng. Tuy nhiên, hơn 1/3 lượng điện của Việt Nam là từ thủy điện, nguồn điện mà một số chuyên gia cho rằng không đủ sạch để được coi là năng lượng tái tạo.

Nếu chỉ xem xét năng lượng tái tạo thuần túy (ví dụ: gió, mặt trời, nhiên liệu sinh học, sinh khối và địa nhiệt), thì cơ cấu điện sạch của châu Á (13,8%) thấp hơn so với mức trung bình của thị trường toàn cầu, Hoa Kỳ và châu Âu (tương ứng là 14,4%, 15,8% và 26,7%). Hiện tại, ba loại nhiên liệu hóa thạch chính gồm dầu, khí đốt tự nhiên và than đá chiếm khoảng 2/3 cơ cấu nguồn điện của châu Á.

Để đáp ứng nhu cầu điện ngày càng tăng, đồng thời giảm lượng khí thải, châu Á phải tăng tỷ lệ sản xuất điện tái tạo. Đặc biệt, Trung Quốc và Ấn Độ, những nước sản xuất và tiêu thụ năng lượng lớn nhất khu vực, phải đi đầu trong việc thúc đẩy điện tái tạo. Nhiên liệu hóa thạch hiện chiếm gần 2/3 cơ cấu phát điện của Trung Quốc và hơn 3/4 của Ấn Độ. Với quy mô to lớn của hai quốc gia này, ngay cả một sự thay đổi tăng dần trong cơ cấu nguồn điện cũng sẽ có tác động lan tỏa đến quá trình chuyển đổi năng lượng tổng thể của châu Á.

|

Chúng tôi đánh giá, châu Á sẽ cần thêm từ 8.120 TWh đến 12.340 TWh điện tái tạo vào năm 2035, tùy thuộc vào độ tham vọng trong mục tiêu năng lượng tái tạo và cường độ năng lượng trong tương lai. Báo cáo gần đây của chúng tôi ước tính, khoản đầu tư cần thiết để tạo ra lượng điện tái tạo lớn này vào năm 2035 sẽ dao động từ khoảng 4.000 tỷ USD đến 6.100 tỷ USD.

Theo kịch bản cơ sở của chúng tôi, để các nền kinh tế tăng tỷ lệ sản xuất điện tái tạo thêm 10 điểm phần trăm trong khi cường độ năng lượng không đổi, châu Á sẽ cần nguồn tài trợ 5.700 tỷ USD.

Ở cấp độ nền kinh tế riêng lẻ trong cùng một kịch bản cơ sở, Trung Quốc sẽ cần nguồn kinh phí nhiều nhất với khoảng 3.400 tỷ USD, tiếp theo là Ấn Độ ở vị trí thứ hai với khoảng cách khá xa, khoảng 921 tỷ USD. Tất cả nhóm Hàn Quốc, Indonesia, Nhật Bản, Úc, Việt Nam, Thái Lan, Malaysia và Đài Loan sẽ cần tổng cộng 1.360 tỷ USD, tương đương 40% nhu cầu đầu tư của Trung Quốc đại lục. Chi phí đầu tư ước tính của Việt Nam (135,6 tỷ USD) nằm ở mức trung bình trong khối ASEAN.

Dựa trên ước tính của chúng tôi về lượng vốn cần thiết để tăng dần tỷ trọng điện tái tạo của khu vực, thách thức về năng lượng của châu Á là rất lớn, nhưng các mục tiêu vẫn có thể đạt được. Khi tính theo từng năm, chi phí tài trợ để các nền kinh tế châu Á đạt được các mục tiêu trong kịch bản cơ sở của chúng tôi chiếm khoảng 0,4% đến 1,7% GDP từ năm 2023 đến năm 2035.

Những ước tính mà chúng tôi đưa ra chắc chắn là những con số lớn, nhưng những con số đó nên được so sánh với chi phí khổng lồ dành cho việc thích ứng với biến đổi khí hậu nếu chúng ta không hành động gì cả. Xem xét hậu quả của các thách thức do khí hậu gây ra ngày một lớn, một hoặc hai phần trăm GDP có vẻ như là một cái giá hợp lý.