Khi thị trường còn thiếu sự lựa chọn vào hệ thống tài sản chính thức, mọi cải cách vàng chỉ là “chữa triệu chứng, không chữa gốc bệnh”.

Khi thị trường còn thiếu sự lựa chọn vào hệ thống tài sản chính thức, mọi cải cách vàng chỉ là “chữa triệu chứng, không chữa gốc bệnh”.

Đặt câu hỏi đúng khi chỉnh sửa Nghị định 24/2012/NĐ-CP

Theo giải trình của Ngân hàng Nhà nước, “mục tiêu sửa đổi, bổ sung Nghị định 24/2012/NĐ-CP là xử lý những khó khăn, bất cập phát sinh trong thực tiễn; nâng cao hiệu quả quản lý thị trường vàng”. Tuy nhiên, đây là cách đặt vấn đề kỹ thuật đơn tuyến, thường dẫn đến các giải pháp tình thế như tăng nguồn cung vàng, can thiệp giá, thanh tra thị trường.

Thực tế cho thấy, những giải pháp mang tính kỹ thuật tuy cần thiết, nhưng chưa đủ và khiến chúng ta luôn chạy theo sau thị trường. Câu hỏi đúng ở tầm chiến lược quốc gia nên là: “Làm sao tạo ra nhiều lớp tài sản đủ niềm tin để người dân không phải chọn vàng như lựa chọn duy nhất?”.

Chênh lệch cao giữa giá vàng trong nước và thế giới gây bức xúc hiện nay không phải là nguyên nhân, mà là triệu chứng, phản ánh niềm tin yếu vào các tài sản khác như cổ phiếu, trái phiếu, bất động sản, hoặc hệ thống ngân hàng và kinh tế vĩ mô toàn cầu.

Thị trường tài sản ở Việt Nam quá mỏng và phân cực, không có các lớp tài sản trung gian như chứng chỉ vàng, vàng số, kênh tiết kiệm lãi suất chống lạm phát. Vàng chỉ lặng lẽ phản ánh thiếu vắng sự lựa chọn.

Dự thảo sửa đổi Nghị định 24/2012/NĐ-CP và các đề xuất của Bộ Công an, Bộ Tài chính hay Ngân hàng Nhà nước… đều xoay quanh “kiểm soát”, “minh bạch hóa” hoặc “bình ổn” thị trường. Nhưng có một chiều sâu cần làm rõ tận gốc rễ: Tại sao người dân vẫn tìm đến vàng, dù hệ thống tài chính đã có cổ phiếu, trái phiếu, ngân hàng? Không khó để thấy câu trả lời: Vì đó là tài sản duy nhất người dân “nhìn thấy được”, “cầm được” và “thoát ra được bất cứ khi nào”.

Khi thị trường còn thiếu sự lựa chọn vào hệ thống tài sản chính thức, mọi cải cách vàng cũng chỉ là “chữa triệu chứng, không chữa gốc bệnh”. Đã đến lúc cần một cách suy nghĩ khác. Theo đó, vàng không phải là vấn đề cần quản lý, mà là tài sản cần niềm tin - ta cần xây dựng niềm tin vào các lớp tài sản hợp pháp.

Đặt vấn đề như thế, từ đó câu hỏi trọng tâm chúng ta cần đặt ra là: Làm sao để người dân không chỉ lựa chọn vàng, mà tin tưởng vào các kênh tài sản hợp pháp khác? Phần tiếp theo chỉ tập trung vào lớp tài sản từ hệ sinh thái vàng. Người dân không nhất thiết đòi hỏi giá vàng phải thấp hơn, họ đòi hỏi một khoảng chênh lệch hợp lý, minh bạch, có thể giải thích được bằng mục tiêu chính sách.

Khi chênh lệch giữa giá vàng SJC và giá vàng quốc tế vượt 20 - 30 triệu đồng/lượng, mà không có khung giải trình rõ ràng, nó trở thành khoảng cách giữa chính sách và niềm tin.

Cấu trúc vận hành “cục pin tỷ giá”

Trong bối cảnh chính sách tiền tệ bị giới hạn ở mục tiêu kiểm soát lạm phát, còn có những lý do khiến Ngân hàng Nhà nước không thể chia lực dự trữ ngoại hối can thiệp mỗi khi thị trường vàng biến động lớn.

Thứ nhất, trong nhiều thập kỷ, dự trữ USD của chúng ta liên tục ở mức thấp (tương đương khoảng 3 tháng nhập khẩu - sát ngưỡng an toàn).

Thứ hai, thị trường vàng và ngoại hối “có mùi” bất ổn tâm lý, chứ không phải do cung cầu thực.

Thứ ba, những bất cập trên các thị trường tài sản khác như cổ phiếu, trái phiếu khiến tâm lý phòng thủ lan rộng: người dân không rút tiền ra ồ ạt, nhưng âm thầm chuyển tiết kiệm sang vàng, USD, từ đó tạo áp lực thường xuyên lên tỷ giá và giá vàng.

Thực tế này dẫn ta đi đến tư duy ngược: thay vì dùng USD đỡ vàng, ta nên tạo cơ chế biến vàng thành “cục pin tâm lý” có thể sạc đầy niềm tin khi VND bị nghi ngờ, mà không cần tiêu tốn ngoại tệ. Khi không thể “phát điện” bằng USD, Chính phủ cần sạc lại niềm tin qua vàng như một lớp đệm để hấp thụ lo lắng. Điều này có thể được thực hiện thông qua cơ chế “cục pin tỷ giá” (xem bảng).

|

Nguyên lý hoạt động “pin tỷ giá” như sau: Khi thị trường có biến động lớn (lạm phát, tỷ giá căng thẳng), người dân có xu hướng chuyển sang USD hoặc vàng -> [Tâm lý bất an] -> [Chuyển hướng sang sàn vàng hợp pháp] -> [Giao dịch chuẩn hóa – kỳ vọng được định hướng] -> [Niềm tin được “xả áp” → Tỷ giá không cần “đỡ”] -> [Tâm lý ổn định] -> [Chênh lệch giá vàng thu hẹp].

Như vậy, ổn định tỷ giá không còn là nỗi lo lớn và thường trực khi quản lý thị trường vàng, mà là cuộc chiến điều tiết kỳ vọng. Nếu Ngân hàng Nhà nước không muốn/không thể bán USD, thì dẫn luồng lo lắng về một nơi có kiểm soát. “Pin tỷ giá” là bộ điều áp của “hệ thần kinh” thị trường.

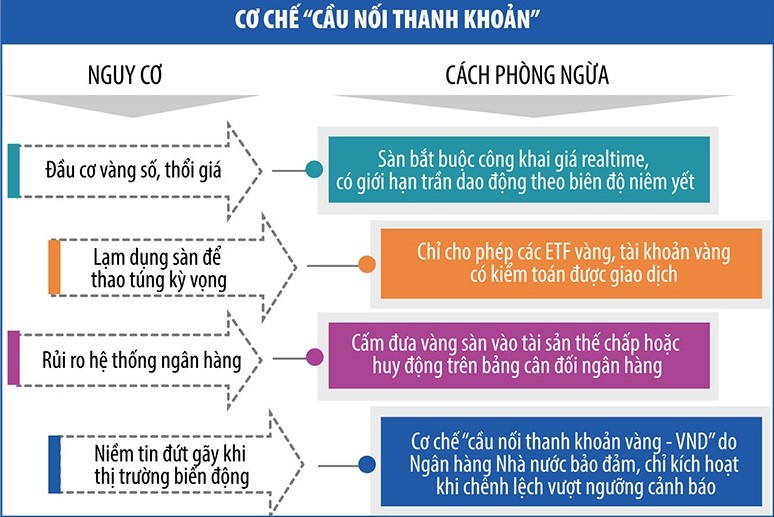

Cơ chế bảo vệ “pin tỷ giá”

Mỗi khi thị trường biến động, Ngân hàng Nhà nước có thể triển khai cơ chế “cầu nối thanh khoản”. Đây là công cụ giúp người dân có thể chuyển từ vàng sang VND (và ngược lại) qua các định chế được kiểm soát (các ngân hàng thương mại, quỹ bình ổn vàng, các định chế sản xuất - kinh doanh vàng được chỉ định), mà không làm rối loạn thị trường vàng vật lý hay gây áp lực tỷ giá (xem bảng).

|

Vàng không chỉ là miếng, mà là một nút trong mạng lưới tài sản số

Trong khi thế giới tiến đến token hóa tài sản, sử dụng vàng làm bảo chứng stablecoin hoặc tài sản kỹ thuật số có pháp lý rõ ràng, thì chúng ta vẫn loay hoay với miếng vàng vật lý.

Đề xuất thành lập sàn giao dịch tài sản số đang được Chính phủ nghiên cứu, nếu được triển khai và tích hợp vàng số vào đó, ta sẽ thấy một hệ thống vàng số hóa, được bảo chứng bằng vàng vật lý do Nhà nước kiểm soát; người dân có thể mua bán, thế chấp, chuyển nhượng vàng trong môi trường số, nhưng không rủi ro như crypto hiện nay; Nhà nước vừa duy trì được kiểm soát, vừa tạo ra thị trường tài sản có niềm tin cao hơn ngân hàng, nhưng linh hoạt hơn vàng vật lý.

Trong kỷ nguyên tài sản số, token hóa vàng - biến vàng vật lý thành tài sản kỹ thuật số có thể giao dịch - đang nổi lên như một xu hướng toàn cầu. Với XAUT của Tether, PAXG của Paxos, PMGT của Chính phủ Australia, thế giới đã chứng kiến làn sóng “kỹ thuật số hóa kim loại quý” nhằm tạo ra một lớp tài sản ổn định, dễ chia nhỏ, dễ giao dịch xuyên biên giới - mà vẫn giữ gốc rễ vật chất.

Cụ thể, PAXG bảo đảm bằng vàng thật tại kho của Brink’s, được giám sát bởi cơ quan tài chính New York. XAUT cũng tuyên bố có vàng dự trữ thật, dù từng bị nghi ngờ về minh bạch. PMGT do Perth Mint phát hành, có chứng nhận vàng vật lý công khai.

Điều tối quan trọng là các quốc gia này đều có luật rõ ràng, hệ thống kiểm toán độc lập và khả năng xử lý tranh chấp qua tòa án. Nếu ta chỉ xem vàng số, sàn vàng là vấn đề công nghệ, mà không có hệ thống pháp lý rõ ràng, thì vàng số có thể trở thành công cụ đầu cơ lan nhanh qua mạng xã hội, đẩy giá vàng nội địa vượt kiểm soát; tạo “lớp tài sản rò rỉ pháp lý”, khi được giao dịch xuyên biên giới, tránh giám sát tài chính; làm suy yếu vai trò của hệ thống ngân hàng truyền thống, nếu người dân coi token vàng như tiền gửi có lãi suất.

Trước mắt, trong quá trình thí điểm và hoàn thiện khung pháp lý, chúng ta có thể chưa cần vội đi vào con đường token hóa vàng, nhưng có thể bắt đầu bằng phát triển ETF vàng nội địa (quỹ giao dịch hoán đổi được niêm yết trên sàn chứng khoán, được thiết kế để theo dõi giá vàng hoặc các tài sản liên quan đến vàng); tạo sandbox thí điểm “tài khoản vàng kỹ thuật số” tại một số ngân hàng có hệ thống quản trị tốt, được bảo hiểm rủi ro, có kiểm toán độc lập; xây dựng khuôn khổ pháp lý cho tài sản số bảo đảm bằng tài sản thật, bắt đầu từ nhóm sản phẩm có rủi ro hệ thống thấp, sau đó tiến tới thử nghiệm sang vàng.

Kết luận

Khung tư duy và đề xuất trong bài viết này nhằm chứng minh một điều, chênh lệch giá vàng không nằm trong vàng, mà trong khoảng trống giữa các tài sản, giữa chính sách và niềm tin. Các cải cách thị trường không nhắm vào quản lý giá, mà cải cách cấu trúc thị trường vàng. Nếu không có một hệ sinh thái niềm tin, người dân sẽ trú vào thứ duy nhất mà họ hiểu, đó là vàng. Giải bài toán vàng là tạo ra bối cảnh để người dân không cần hỏi quá nhiều về vàng nữa.