Thống kê năm 2024, cổ phiếu DBD của CTCP Dược - Trang thiết bị Y tế Bình Định có mức tăng hơn 32% với khối lượng giao dịch hơn 193.000 đơn vị/phiên. Tính riêng quý III, cổ phiếu này tăng 12,5% và quý IV tăng hơn 28%.

Quỹ ngoại chuyên đầu tư cổ phiếu Dược phẩm liên tục nâng sở hữu tại DBD

Theo công bố thông tin mới nhất, trung tuần tháng 12/2024, quỹ ngoại KWE Beteilgungen AG đến từ Thụy Sĩ tiếp tục mua thêm 79.500 cổ phiếu DBD, nâng sở hữu từ 9,93% lên 10,01%.

Như vậy, trong cơ cấu cổ đông lớn của DBD có 2 tổ chức là KWE và cổ đông Nhà nước 13,34% vốn (DBD nằm trong diện phải thoái vốn trong giai đoạn 2024-2025 theo quyết định của Thủ tướng Chính phủ).

Lưu ý, KWE là gương mặt quen thuộc tại các công ty dược phẩm, y tế tại Việt Nam. Điển hình, KWE từng là cổ đông lớn của IMP và đã bán toàn bộ 10 triệu cổ phiếu cho SK Investment Vina III Pte. Ltd vào tháng 2/2022.

Hiện KWE cũng đang là cổ đông lớn tại TNH với tỷ lệ sở hữu 10,5% (cuối năm 2023). Cổ phiếu TNH ghi nhận mức tăng hơn 13% trong năm 2024.

Giới thạo tin cho rằng, sự xuất hiện “sớm” của KWE trong hãng dược DBD cũng có thể tương tự như IMP, sẽ bán lại cho nhà đầu tư chiến lược sau này của Công ty.

Không dừng ở việc cổ đông ngoại liên tục gom mua cổ phiếu tăng tỷ lệ sở hữu, DBD còn đón thêm cổ đông tổ chức là CTCK Bảo Minh sở hữu 2,8 triệu đơn vị, tương ứng hơn 3% vốn điều lệ DBD. Trước đó, trong quý III, quỹ SGI Capital cũng gom mua cổ phiếu này.

Theo kế hoạch được ĐHCĐ thường niên 2024 DBD thông qua, Công ty sẽ phát hành 23,3 triệu, giá bán thấp nhất là 50.000 đồng/CP cho tối đa 5 nhà đầu tư chứng khoán chuyên nghiệp (tương ứng 31,12% lượng cổ phiếu đang lưu hành tại thời điểm tháng 4). Cổ phiếu bị hạn chế chuyển nhượng 1 năm từ ngày hoàn thành đợt chào bán.

Ban lãnh đạo Bidiphar chia sẻ, tiêu chí của Công ty khi tìm kiếm đối tác chiến lược là phải mang lại giá trị mới cho doanh nghiệp. Hiện Công ty vẫn sản xuất và kinh doanh các nhóm sản phẩm cơ bản và nhóm sản phẩm chiến lược.

Đây là chất xúc tác mạnh mẽ khiến cổ phiếu phòng thủ như DBD được giới đầu tư quan tâm hơn bao giờ hết, bởi lẽ, gặp gỡ các nhà đầu tư quan tâm của DBD liên tục được các CTCK cập nhật và tiến trình này vẫn đang được Công ty thúc đẩy. Điều kiện rất thuận lợi cho DBD là đã xin nới room 100% từ năm 2019.

DBD được biết đến là doanh nghiệp dược phẩm niêm yết duy nhất sản xuất thuốc ung thư, hiện đang sản xuất gần 400 sản phẩm phân thành 19 nhóm thuốc điều trị, được phân phối rộng rãi trên khắp Việt Nam với sự có mặt tại 99% bệnh viện và hơn 20.000 nhà thuốc trong nước. Trong cơ cấu doanh thu, thuốc kháng sinh, thuốc điều trị ung thư và dung dịch thẩm phân là 3 nhóm thuốc điều trị đóng góp chính của DBD.

Hiện tại, Bidiphar đang vận hành 2 nhà máy với 6 phân xưởng sản xuất thuốc gồm 15 dây chuyền sản xuất hiện đại, khép kín, đạt chứng nhận tiêu chuẩn quốc tế WHO-GMP.

DBD là doanh nghiệp đầu ngành về R&D với nhiều dự án ứng dụng công nghệ mới. Trong những năm gần đây, Công ty đang tập trung đầu tư để nâng cao công suất và công nghệ sản xuất. Hiện Công ty đang trong quá trình làm hồ sơ đánh giá nâng cấp lên tiêu chuẩn EU-GMP cho dây chuyền thuốc tiêm và thuốc viên chống ung thư, dự kiến sẽ hoàn thành vào năm 2026.

|

Dữ liệu tài chính: Quý 3 và 9 tháng đầu năm 2024. Vốn hóa thị trường: Ngày 29/12/2024. Nguồn: Vietstock Financial |

Liên tục nhiều năm liền, DBD nằm trong Top 10 doanh thu lớn nhất, còn lợi nhuận thường nằm trong Top 2; biên lợi nhuận liên tục được cải thiện hàng năm, hiện đang nằm trong Top 2 và dẫn đầu về tỷ suất sinh lời ROE với tỷ lệ gần 18%.

Giới đầu tư đang kỳ vọng, lịch sử về “sóng M&A” sẽ diễn ra tại DBD, giống như đã từng diễn ra ở các doanh nghiệp sản xuất dược phẩm top đầu như DHG, IMP, TRA, DMC, PME… đã được các nhà đầu tư chiến lược nước ngoài trả giá rất cao để sở hữu cổ phần từ cổ đông lớn lên mức chi phối.

Riêng DBD, từ năm 2019 (khi giá cổ phiếu điều chỉnh quanh mức 20.000 đồng/CP), doanh nghiệp đã xin nâng room nhà đầu tư nước ngoài lên 100% và chính thức được chấp thuận từ ngày 21/04/2020. Đỉnh điểm năm 2020, giá DBD đạt gần 30.000 đồng/CP. Như vậy, so với thời điểm nâng room ngoại lên 100% và KWE bước chân vào doanh nghiệp, giá cổ phiếu DBD đã tăng gần gấp đôi.

|

Nguồn: Vietstock Financial |

Cơ hội từ “game M&A” sẽ lặp lại?

Nhìn lại lịch sử các ở các doanh nghiệp dược niêm yết trên sàn, đa phần đều có câu chuyện cổ phần hóa, từng bước có sự tham gia của nhà đầu tư tài chính, tiến đến có cổ đông chiến lược nước ngoài trở thành cổ đông lớn, chi phối tham gia như ở Dược Hậu Giang (DHG), Domesco (DMC), Imexpharm (IMP), Pymepharco (PME), TRAPHACO (TRA)… hay mới gần đây là Dược phẩm Hà Tây (DHT).

Cổ phiếu các doanh nghiệp này cũng có các cơn sóng tăng giá mạnh tiếp diễn cùng các mốc lịch sử kể trên.

|

Tỷ lệ sở hữu của cổ đông chiến lược nước ngoài tại các doanh nghiệp ngành dược |

Gần đây nhất là câu chuyện tại DHT khi giá cổ phiếu liên tục tạo đỉnh mới, lên mức 95.000 đồng/CP. DHT bắt đầu có sự tham gia của cổ đông chiến lược ASKA từ năm 2020 sau khi mua 24,9% vốn (giá cổ phiếu quanh mức 20.000 đồng/CP). Sau đó, ASKE tăng sở hữu lên 38,23% và cuối tháng 12/2024 tiếp tục đăng ký mua thêm để nâng sở hữu DHT lên 40%.

ASKA là hãng dược Nhật Bản, ra đời từ năm 1920, chuyên về các sản phẩm cho nội khoa, sản phụ khoa và tiết niệu. Từ tháng 4/2020, Công ty thành lập bộ phận kinh doanh quốc tế để bắt đầu đẩy mạnh tăng trưởng và phát triển thông qua hoạt động ở thị trường nước ngoài.

|

Diễn biến giá cổ phiếu DHT, tăng mạnh khi ASKA muốn tăng sở hữu |

Đặc biệt như trường hợp Pymepharco (PME) đã hủy niêm yết từ cuối năm 2011. PME chào sàn HOSE từ cuối năm 2017, với cơ cấu cổ đông lớn là tổ chức gồm Stada Service Holding B.V (Netherlands) 49% vốn, CTCP Đầu tư Well Light sở hữu 10% vốn. Đến tháng 11/2018, PME chính thức nâng room ngoại từ 49% lên 100% (giá điều chỉnh khoảng 63.000 đồng/CP).

Stada đã liên tục nâng tỷ lệ nắm giữ lên mức 100% vốn và giá cổ phiếu PME cao nhất thời điểm này lên tới gần 85.000 đồng/CP. Cuối cùng, PME quyết định hủy niêm yết cổ phiếu và rời sàn vào cuối năm 2021.

|

Diễn biến giá cổ phiếu PME cũng xu hướng tăng khi cổ đông ngoại gia tăng sở hữu |

Một doanh nghiệp dược khác là CTCP Dược phẩm Imexpharm (IMP - sàn HOSE). Năm 2024, cổ phiếu IMP có lúc tăng gần 93% lên vùng giá kỷ lục, nằm trong nhóm cổ phiếu tăng mạnh nhất sàn HOSE.

Câu chuyện tại IMP cũng không quá khác lạ, thường xuyên fullroom 49% khi được nắm giữ bởi các quỹ đầu tư tài chính. Đến năm 2020, IMP có sự thay đổi lớn trong cơ cấu cổ đông, xuất hiện SK Group sở hữu 24,9% vốn (5/2020) thông qua việc nhận chuyển nhượng từ các quỹ thuộc nhóm Dragon Capital cùng với CAM Vietnam Mother Fund, Kingsmead, và Mirae Asset. Thời điểm này, giá cổ phiếu IMP (đã điều chỉnh) đạt khoảng 17.000 đồng/CP.

Năm 2021, IMP nới room ngoại tối đa lên 75%, đã mở đường cho SK Group liên tục chào mua công khai, nhận chuyển nhượng cổ phiếu IMP sau đó. Hiện SK đang nắm giữ hơn 73,4 triệu cổ phiếu IMP, tương đương tỷ lệ sở hữu 47,67%.

Hai tổ chức có liên quan tới SK Group là Công ty cổ phần Đầu tư Bình Minh Kim và Công ty cổ phần Đầu tư KBA nắm giữ lần lượt 15 triệu cổ phiếu và 11,35 triệu cổ phiếu IMP, tương đương 9,75% và 7,37%. Tổng tỷ lệ sở hữu của nhóm SK Group tại Imexpharm là 65%, nắm quyền chi phối tại doanh nghiệp dược phẩm này vì không có cổ đông có quyền phủ quyết (sở hữu trên 35% vốn).

Được biết, SK Group là tập đoàn Hàn Quốc hoạt động với các mảng kinh doanh cốt lõi gồm năng lượng, dược phẩm - y tế, logistics và công nghệ thông tin truyền thông (ICT).

Cổ đông lớn thứ hai tại Imexpharm là Tổng công ty Dược Việt Nam (Vinapharm), sở hữu 22% vốn.

Đến gần cuối năm 2024, IMP đạt đỉnh khoảng 53.000 đồng/CP (giá đã điều chỉnh, trong tháng 9, IMP đã chốt quyền thưởng cổ phiếu 100% cho cổ đông hiện hữu).

|

Diễn biến giá cổ phiếu IMP |

Đặc biệt hơn tại IMP, theo thông tin từ Bloomberg thu thập từ nguồn ẩn danh, Tập đoàn Hàn Quốc đang cân nhắc việc bán 65% cổ phần IMP, đang làm việc với nhà tư vấn tài chính để xác định tính khả thi của thương vụ. Người cung cấp tin cho Bloomberg đề nghị được ẩn danh vì quá trình thương thảo là bí mật.

SK Group được cho là đã liên hệ với các công ty dược khác và cả quỹ đầu tư vốn cổ phần tư nhân để dò hỏi sự quan tâm. Tuy vậy, nguồn tin cho biết, các cuộc thảo luận vẫn đang diễn ra và cổ đông lớn nhất của Imexpharm cũng có thể quyết định không bán.

Với thông tin này, phần nào đã được phản ánh vào giá cổ phiếu, đâu đó giới đầu tư kỳ vọng cổ phiếu IMP cũng sẽ có “chất xúc tác mới” nếu SK Group thực sự “trao tay” số cổ phần tại IMP cho một đối tác “chuyên môn hóa” hơn trong lĩnh vực dược phẩm.

Các diễn biến tăng giá ở các cổ phiếu như TRA, DMC, DHG cũng có sự tương quan với sự thay đổi trong cơ cấu cổ đông theo từng giai đoạn.

Tại TRA, cổ phiếu niêm yết trên HOSE từ năm 2008 với hai cổ đông lớn là SCIC 36,67% và Mekong Capital 5% vốn (giá cổ phiếu đã điều chỉnh giai đoạn này quanh mức 8.000 đồng/CP). Sau đó, Mekong Capital và quỹ ngoại khác là Vietnam Holding nâng sở hữu lên lần lượt 24,99% và 10,43%.

Đến tháng 11/2017, Mekong Capital Vietnam Holding thoái sạch vốn, TRA đón hai cổ đông ngoại khác là Supper Delta nắm 15% và Magbi Fund 25% vốn.

Thời điểm này, giá cổ phiếu TRA vọt lên đến 100.000 đồng/CP. Đặc biệt, TRA còn đón nhận đối tác chiến lược là Tập đoàn Dược phẩm Daewoong (Hàn Quốc) từ năm 2018 cùng với việc thúc đẩy chuyển giao công nghệ sản phẩm mới.

|

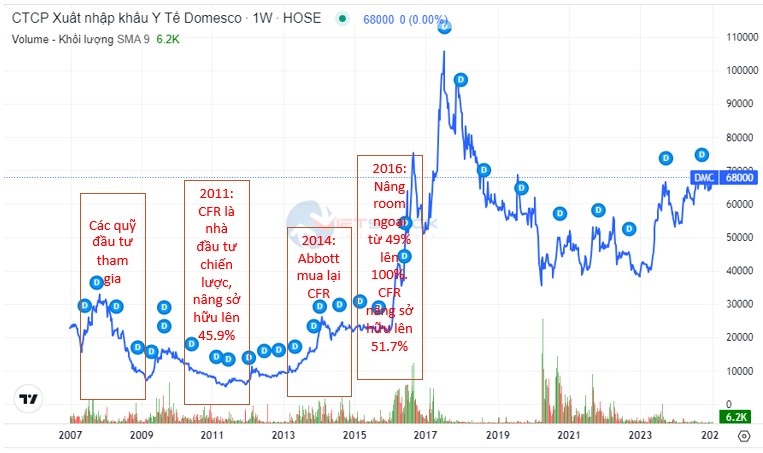

Còn tại DMC, CFR đặt chân vào doanh nghiệp từ cuối năm 2011, thời điểm có thể nói là đáy của cổ phiếu này (giá điều chỉnh khoảng 5.000 đồng/CP). Đến cuối năm 2011, CFR International SPA chính thức lộ diện là nhà đầu tư chiến lược và nâng tỷ lệ sở hữu lên 45,9% vốn.

Năm 2014, Abbott – tập đoàn dược phẩm hàng đầu Hoa Kỳ mua lại CFR International SPA và cũng gián tiếp trở thành cổ đông lớn của DMC (đỉnh giá năm 2014 của DMC tầm 26.000 đồng/CP). Đến năm 2016, DMC nâng room nước ngoài từ 49% lên 100%, đồng thời CFR cũng tăng sở hữu tại DMC lên 51,7% vốn.

Giá cổ phiếu DMC đạt đỉnh trong năm 2017 với khoảng 105.000 đồng/CP.

|

Với DHG, cổ đông chi phối là Taisho Pharmaceuticals - công ty dược phẩm Nhật Bản chuyên sản xuất các sản phẩm dược không kê toa và thực phẩm chức năng với các thương hiệu nổi tiếng. Hoạt động kinh doanh cốt lõi của Tập đoàn Taisho là dòng thuốc OTC (người tiêu dùng trực tiếp lựa chọn), cung cấp hơn 50 nhãn hàng được phân loại theo chức năng điều trị (như Lipovitan, Pabron và RiUP).

Taisho đầu tư vào DHG từ giữa năm 2016 thông qua việc nắm giữ 24,94% vốn (thời điểm này giá đã điều chỉnh của DHG khoảng 50.000 đồng/CP). Trong năm 2017, DHG thực hiện các thủ tục để xin nâng room ngoại lên 100%, giá cổ phiếu (đã điều chỉnh) giai đoạn này lên đến 95.000 đồng/CP, gần gấp đôi so với thời điểm Taisho bắt đầu nắm giữ cổ phiếu DHG.

Đến năm 2019, sau đợt giảm giá về khoảng 55.000 đồng/CP, cổ phiếu DHG đã bật tăng lên khoảng 93.000 đồng/CP sau khi Taisho nâng sở hữu lên 51% vốn.

|

DHG bật tăng lên khoảng 93.000 đồng/cp sau khi Taisho nâng sở hữu lên 51% vốn. |