Một trong những giải pháp là đưa vào hoạt động hệ thống giao dịch trái phiếu doanh nghiệp riêng lẻ từ ngày 19/7/2023 và sau 3 tuần đi vào hoạt động, giá trị giao dịch đạt gần 5.000 tỷ đồng với 30 mã trái phiếu phát hành riêng lẻ lên sàn.

Trong tháng 7/2023, theo thống kê của Hiệp hội Thị trường trái phiếu Việt Nam (VBMA), có 14 đợt phát hành trái phiếu doanh nghiệp riêng lẻ với tổng giá trị 5.180 tỷ đồng và 7 đợt phát hành ra công chúng giá trị 7.500 tỷ đồng. Theo đánh giá chung, hệ thống hiện tại chưa giúp gia tăng đáng kể các đợt phát hành trái phiếu của doanh nghiệp trên thị trường sơ cấp.

Ghi nhận của Báo Đầu tư Chứng khoán cho thấy, các công ty chứng khoán đang đẩy nhanh việc đầu tư để tham gia thị trường, song chủ yếu đang ở bước triển khai phần hệ thống cổng kết nối trung gian, mà chưa thực hiện đầu tư hệ thống “core” chuyên sâu cho việc thực hiện các thao tác giao dịch phức tạp.

|

Lý giải việc thanh khoản hệ thống chưa như kỳ vọng, tổng giám đốc một công ty chứng khoán cho biết là do số lượng mã giao dịch còn quá thấp khi mới có khoảng 20 mã được niêm yết và mức độ quan tâm tới thị trường này chưa cao.

“Ngay cả trong trường hợp 1.200 mã trái phiếu được đưa lên giao dịch trong 3 tháng tới như kế hoạch đề ra thì thanh khoản cũng khó có thể tăng đột biến nên chúng tôi trước mắt tập trung đầu tư phần cổng trung gian thanh toán. Dẫu vậy, về lâu dài, việc đầu tư hệ thống core là bắt buộc bởi tiềm năng thị trường này rất lớn”, vị tổng giám đốc trên nói.

TS. Nguyễn Hữu Huân, giảng viên Trường đại học Kinh tế TP.HCM cho hay, những vấn đề nội tại của thị trường chưa được giải quyết nên khó có thể kỳ vọng hệ thống trái phiếu doanh nghiệp sẽ giúp gia tăng nhanh nguồn vốn dài hạn cho thị trường. Thực tế cho thấy, tại Việt Nam, so với thị trường cổ phiếu, mức độ rủi ro của thị trường trái phiếu doanh nghiệp cao hơn và lợi suất đầu tư cũng không hấp dẫn bằng. Trong khi trên thế giới, mua trái phiếu là mua một tài sản có tính thanh khoản và mức độ an toàn cao. Vì vậy, chỉ khi giải quyết hết các tồn tại và có thêm chính sách hỗ trợ thì mới có thể lấy lại niềm tin của nhà đầu tư đối với thị trường này.

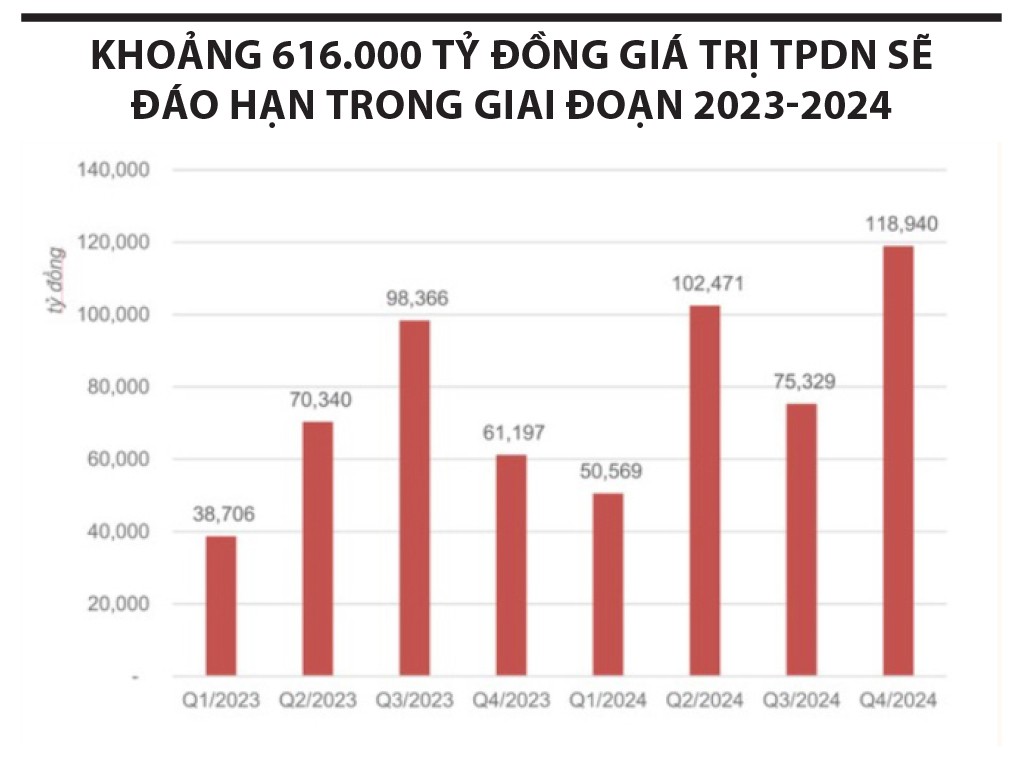

Mặt khác, tính đến cuối tháng 7/2023, chỉ 38 tổ chức phát hành đạt được thỏa thuận gia hạn thời hạn trái phiếu với trái chủ và đã có báo cáo chính thức lên Sở Giao dịch chứng khoán Hà Nội (HNX) với tổng giá trị trái phiếu doanh nghiệp được gia hạn là hơn 52.500 tỷ đồng. Trong khi đó, có khoảng 82 doanh nghiệp thông báo về việc chậm/hoãn thanh toán gốc, lãi trái phiếu với ước tính tổng giá trị trái phiếu chậm trả khoảng 183.000 tỷ đồng, chiếm 17% tổng dư nợ trái phiếu doanh nghiệp, trong đó trái phiếu địa ốc chiếm tỷ trọng lớn nhất với khoảng 73% lượng chậm trả.

Theo số liệu của VNDirect, trong tháng 8/2023, sẽ có hơn 27.900 tỷ đồng trái phiếu riêng lẻ đáo hạn, cao hơn khoảng 31% so với tháng 7 (số liệu đã loại trừ các trái phiếu được mua lại trước hạn tính đến ngày 26/7/2023), đồng nghĩa với việc áp lực đáo hạn trái phiếu sẽ vẫn rất lớn.

Tuy vậy, nhiều chuyên gia hy vọng rằng, với quyết tâm tháo gỡ khó khăn cho thị trường bất động sản của Chính phủ, đặc biệt là về pháp lý dự án, sẽ giúp các nhà đầu tư giảm bớt lo lắng, từ đó sẵn sàng hơn trong việc đồng ý tái cơ cấu nợ cho đơn vị phát hành (qua việc giãn thời gian trả nợ và đưa ra mức lãi suất mới).

Tính đến cuối tháng 7/2023, Sở Xây dựng các địa phương cho biết đã giải quyết vướng mắc cho 67/180 dự án tại TP.HCM; 419/712 dự án tại Hà Nội; kiến nghị liên quan đến khó khăn của 65/65 dự án tại Hải Phòng; 75/75 dự án tại Đà Nẵng; 79/79 dự án tại Cần Thơ; 7 dự án tại Đồng Nai và 1 dự án tại Bình Thuận.

Ngày 11/8/2023, Ngân hàng Nhà nước cho biết sẽ tiếp tục nghiên cứu, ban hành Thông tư sửa đổi, bổ sung Thông tư 16/2021 theo hướng tăng cường minh bạch và thanh khoản của thị trường trái phiếu doanh nghiệp, góp phần hỗ trợ phát triển thị trường an toàn, lành mạnh, hiệu quả.

“Tuy nhiên, nếu không có giải pháp đột phá thì việc sửa đổi Thông tư 16/2021 lần này vẫn chỉ là ‘liều doping tinh thần’, mà chưa thể giúp mang đến ‘tiền tươi’ cho các doanh nghiệp”, TS. Nguyễn Quốc Việt - Phó viện trưởng Viện Nghiên cứu kinh tế và chính sách (VEPR) nhìn nhận.