Mẹ sống từ “nguồn sữa” của con

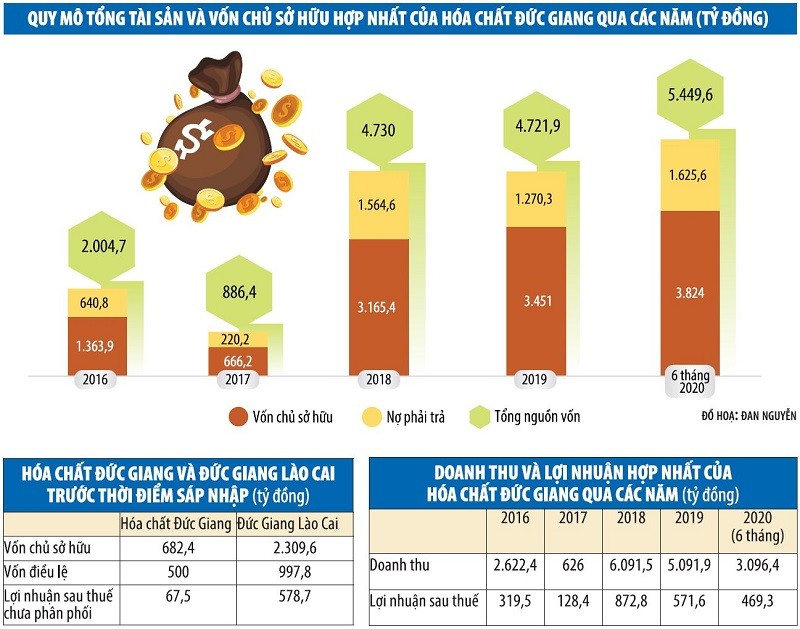

Trước khi chuyển từ Sở Giao dịch chứng khoán Hà Nội (HNX) sang Sở Giao dịch chứng khoán TP.HCM (HOSE), hoạt động kinh doanh cơ bản của Công ty cổ phần Tập đoàn Hóa chất Đức Giang không có ấn tượng đáng kể. Năm 2018, Công ty đạt doanh thu thuần hợp nhất 6.090 tỷ đồng, lợi nhuận sau thuế hợp nhất 872,8 tỷ đồng. Đối với công ty mẹ, doanh thu thuần năm 2018 đạt 581 tỷ đồng, lợi nhuận sau thuế 302,7 tỷ đồng.

Sang năm 2019, doanh thu và lợi nhuận của doanh nghiệp ngành hóa chất này đã suy giảm. Doanh thu thuần hợp nhất là 5.090 tỷ đồng, giảm 16,4% so với năm 2018, lợi nhuận sau thuế hợp nhất đạt 571,6 tỷ đồng, giảm 34,5% so với năm trước đó. Đối công ty mẹ, doanh thu thuần là 346,3 tỷ đồng, giảm 40,4%; lợi nhuận sau thuế là 386,5 tỷ đồng, tăng 27,67% so với năm 2018.

|

Việc doanh thu thuần công ty mẹ năm 2019 giảm, nhưng lợi nhuận sau thuế vẫn tăng do công ty mẹ giai đoạn này có khoản thu nhập tài chính đáng kể là 389,6 tỷ đồng. Nguồn gốc của khoản thu nhập tài chính này là phần lợi nhuận chưa phân phối được Hóa chất Đức Giang điều chuyển về từ công ty con. Nếu không tính khoản điều chuyển này, thì lợi nhuận sau thuế chưa phân phối của công ty mẹ năm 2019 chỉ hơn 10 tỷ đồng.

Trong nửa đầu năm 2020, Công ty mẹ Hóa chất Đức Giang tiếp tục sa sút về kinh doanh chính. Song vẫn từ “chiếc đũa thần” là việc điều chuyển lợi nhuận chưa phân phối từ công ty con, nên đã trụ vững và gia tăng được con số lợi nhuận sau thuế trong kỳ để ghi vào báo cáo kết quả kinh doanh.

Nếu chỉ nhìn trên báo cáo tài chính hợp nhất, thì nửa đầu năm 2020, Hóa chất Đức Giang có vẻ ăn nên làm ra. Theo đó, doanh thu thuần về bán hàng và cung cấp dịch vụ hợp nhất đạt 3.096,4 tỷ đồng, tăng 24,5% so với cùng kỳ; lợi nhuận sau thuế hợp nhất đạt 469,3 tỷ đồng, tăng 73,4% so với nửa đầu năm 2019.

Lợi nhuận hợp nhất của Hóa chất Đức Giang tăng chủ yếu đến từ lợi nhuận của công ty mẹ, bởi riêng lợi nhuận sau thuế bán niên 2020 của công ty mẹ đã đạt tới 668,9 tỷ đồng. Cũng như năm 2019, sự đóng góp trong lợi nhuận bán niên 2020 của công ty mẹ chủ yếu đến từ hoạt động tài chính, với doanh thu tài chính lên tới 667,4 tỷ đồng.

Nguồn gốc của khoản thu nhập tài chính nêu trên vẫn đến từ việc công ty mẹ Hóa chất Đức Giang thực hiện điều chuyển lợi nhuận chưa phân phối năm trước từ công ty con. Nếu không tính khoản điều chuyển lợi nhuận trên, thì lợi nhuận công ty mẹ chỉ là gần 6 tỷ đồng, tức chỉ bằng khoảng 9% con số lợi nhuận sau thuế cuối cùng của công ty mẹ trên báo cáo kết quả hoạt động kinh doanh.

Chân dung Hóa chất Đức Giang Lào Cai

Trong suốt 2 năm qua, công ty mẹ nói riêng và cả Hóa chất Đức Giang nói chung được “hưởng lộc” chủ yếu của việc điều chuyển lợi nhuận chưa phân phối từ công ty con. Trong đó, một công ty con có “nguồn sữa” dồi dào nuôi mẹ và toàn thể anh em là Công ty TNHH một thành viên Hóa chất Đức Giang Lào Cai.

Trước khi trở thành công ty TNHH một thành viên, Hóa chất Đức Giang Lào Cai từng là một công ty cổ phần có cổ phiếu niêm yết tại HNX. Công ty này được thành lập năm 2009, sau đó phát triển khá nhanh, trở thành doanh nghiệp có sản lượng phốt-pho vàng lớn nhất tại Việt Nam.

Cụ thể, Hóa chất Đức Giang Lào Cai là công ty đầu tiên ở Việt Nam xây dựng dự án có công suất lên tới 40.000 tấn/năm. Đây là nhà máy sản xuất phốt-pho lớn nhất cả nước trên quy mô công nghiệp cũng như công suất. Phốt-pho vàng một phần được xuất khẩu tới Nhật Bản, Đài Loan, EU, Ấn Độ…; một phần được chế biến sâu thành các sản phẩm có chứa phốt-pho để phục vụ các ngành thực phẩm, công nghiệp…

Đến nay, Hóa chất Đức Giang Lào Cai không chỉ đơn thuần sản xuất - kinh doanh mặt hàng phốt-pho vàng, mà còn mở rộng sang một số lĩnh vực khác... Trong đó, nhà máy axít phốt-pho-ric có tổng vốn đầu tư lên tới 2.000 tỷ đồng, công suất 160.000 tấn/năm; nhà máy STPP và SHMP (chất phụ gia được dùng trong các ngành chế biến thực phẩm) công suất 20.000 tấn/năm mỗi loại; nhà máy supe lân công suất 100.000 tấn/năm; nhà máy phân bón tổng hợp MAP 60.000 tấn/năm (sản phẩm để sản xuất NPK hoặc phân bón dạng nước)…

Tại thời điểm Hóa chất Đức Giang Lào Cai là công ty cổ phần, Hóa chất Đức Giang là cổ đông chi phối nắm 62% cổ phần tại đơn vị này. Năm 2018, Hóa chất Đức Giang đã thực hiện đợt phát hành thêm cổ phần để hoán đổi, thực hiện sáp nhập Hóa chất Đức Giang Lào Cai (DGL). Sau sáp nhập, Hóa chất Đức Giang Lào Cai trở thành công ty 100% vốn thuộc Hóa chất Đức Giang. Tỷ lệ hoán đổi là 1:1, tức cổ đông Hóa chất Đức Giang Lào Cai sau khi sáp nhập trở thành cổ đông của công ty mẹ Hóa chất Đức Giang với số lượng cổ phiếu nắm giữ không thay đổi.

Xét về tình hình tài chính, công ty mẹ Hóa chất Đức Giang trước khi nhận sáp nhập Hóa chất Đức Giang Lào Cai có giá trị sổ sách là 13.648 đồng/cổ phiếu, trong khi Hóa chất Đức Giang Lào Cai có giá trị sổ sách là 23.146,9 đồng/cổ phiếu. Trong đó, Hóa chất Đức Giang Lào Cai có khoản lợi nhuận chưa phân phối tích lũy đến thời điểm trước khi sáp nhập là 578,7 tỷ đồng.

Bóc tách chuyện điều chuyển lợi nhuận

Khoản lợi nhuận sau thuế chưa phân phối 578,7 tỷ đồng của Hóa chất Đức Giang Lào Cai trước khi kết thúc số phận là một công ty cổ phần đại chúng để trở thành công ty 100% vốn của Hóa chất Đức Giang chính là “bầu sữa” đáng giá của Hóa chất Đức Giang trong suốt 2 năm qua.

Nhờ khoản lợi nhuận được điều chuyển từ kết quả sáp nhập hồi năm 2018, Hóa chất Đức Giang vẫn có kết quả lợi nhuận sau thuế năm sau cao hơn năm trước, dù hoạt động kinh doanh chính trong một số giai đoạn không thuận lợi. Đặc biệt, lợi nhuận sau thuế nửa đầu năm 2020 của Hóa chất Đức Giang tăng vọt, giúp doanh nghiệp có điểm tựa rất tốt trước khi chuyển sàn sang niêm yết tại HoSE.

Trao đổi với phóng viên Báo Đầu tư mới đây, bà Khuất Thị Liên Hương, Trưởng ban Ban Cao cấp đối ngoại (Khối Giáo dục Đào tạo thuộc Hiệp hội Kế toán Công chứng Anh quốc) cho biết, một số trường hợp doanh nghiệp sử dụng các thuật ngữ điều lợi nhuận hoặc điều chuyển lợi nhuận chưa phân phối là không chuẩn xác.

Theo bà Hương, trường hợp các công ty con là công ty cổ phần và khi công ty mẹ nhận một phần khoản lợi nhuận chưa phân phối từ công ty con về đơn thuần là khoản thu nhập của công ty mẹ do được chia cổ tức từ công ty con. Trong một số trường hợp, công ty con không phải là công ty cổ phần, việc nhận khoản thu nhập trên có thể ghi một cách đơn giản là thu nhập từ công ty con.

Theo giới chuyên môn, các khoản thu nhập từ công ty con như trên có tính chất khác các khoản lợi nhuận công ty con đóng góp trong kỳ cho tập đoàn thông qua hợp nhất báo cáo tài chính.

Theo Chuẩn mực kế toán số 25, khi hợp nhất báo cáo tài chính, báo cáo tài chính của công ty mẹ và các công ty con sẽ được hợp nhất theo từng khoản mục bằng cách cộng các khoản tương đương của tài sản, nợ phải trả, vốn chủ sở hữu, doanh thu, thu nhập khác và chi phí. Theo đó, các khoản thu nhập cơ bản vào chi phí của con ty con được thể hiện ngay trong tổng thu nhập và tổng chi phí chung của tập đoàn. Lợi nhuận trong kỳ của công ty con vì thế cũng được thể hiện trong cái “rổ” chung tại báo cáo kết quả kinh doanh hợp nhất.

Trong trường hợp Hóa chất Đức Giang, lợi nhuận sau thuế hợp nhất 6 tháng đầu năm được hiểu đã bao gồm phần lợi nhuận từ sự đóng góp trong giai đoạn này của công ty con Hóa chất Đức Giang Lào Cai.

Ngoài ra, Hóa chất Đức Giang Lào Cai còn có khoản đóng góp là phần thu nhập dành cho công ty mẹ từ lợi nhuận sau thuế chưa phân phối mà công ty này tích lũy được từ trước khi sáp nhập. Đây có thể coi là một khoản “lương khô” cho Hóa chất Đức Giang có thể mang ra sử dụng những lúc khó khăn, giúp kết quả lợi nhuận chung của Tập đoàn không bị sụt giảm trên sổ sách kế toán. Tuy nhiên, lượng “lương khô” này cũng có giới hạn, bởi khi khoản lợi nhuận sau thuế chưa phân phối trong quá khứ của công ty con được chia hết, thì công mẹ sẽ không còn “lương khô” để chia nữa.

Tuy nhiên, một số trường hợp doanh nghiệp vẫn có thể phát sinh “lương khô” mới, đó là các khoản lợi nhuận mới từ các công ty liên kết. Theo nguyên tắc kế toán hiện nay, các công ty mà công ty mẹ nắm giữ dưới 50% cổ phần không phải hợp nhất báo cáo tài chính với tập toàn. Theo đó, lợi nhuận từ các công ty liên kết này sẽ chỉ trở thành lợi nhuận của tập đoàn khi các công ty đó chia cổ tức, còn nếu không thì phần lợi nhuận đó vẫn tồn tại như khoản “lương khô” của tập đoàn.

Hiện nay, Chuẩn mực kế toán có một số quy định nhằm kiểm soát việc các doanh nghiệp có thể điều khiển các khoản “lương khô” bằng việc can thiệp được vào chính sách của các công ty liên kết (thích chia cổ tức lúc nào thì chia, không phụ thuộc ý chí của các cổ đông khác). Theo đó, một số trường hợp doanh nghiệp sở hữu dưới 50% cổ phần tại một công ty, nhưng vẫn phải hợp nhất báo tài chính chính đối với công ty đó. Đó là các trường hợp công ty nắm vốn dù sở hữu dưới 50% vốn công ty liên kết, nhưng vẫn chi phối được các chính sách tài chính, có quyền bổ nhiệm hoặc bãi miễn đa số các thành viên hội đồng quản trị, hoặc có quyền bỏ đa số phiếu tại các cuộc họp của hội đồng quản trị…