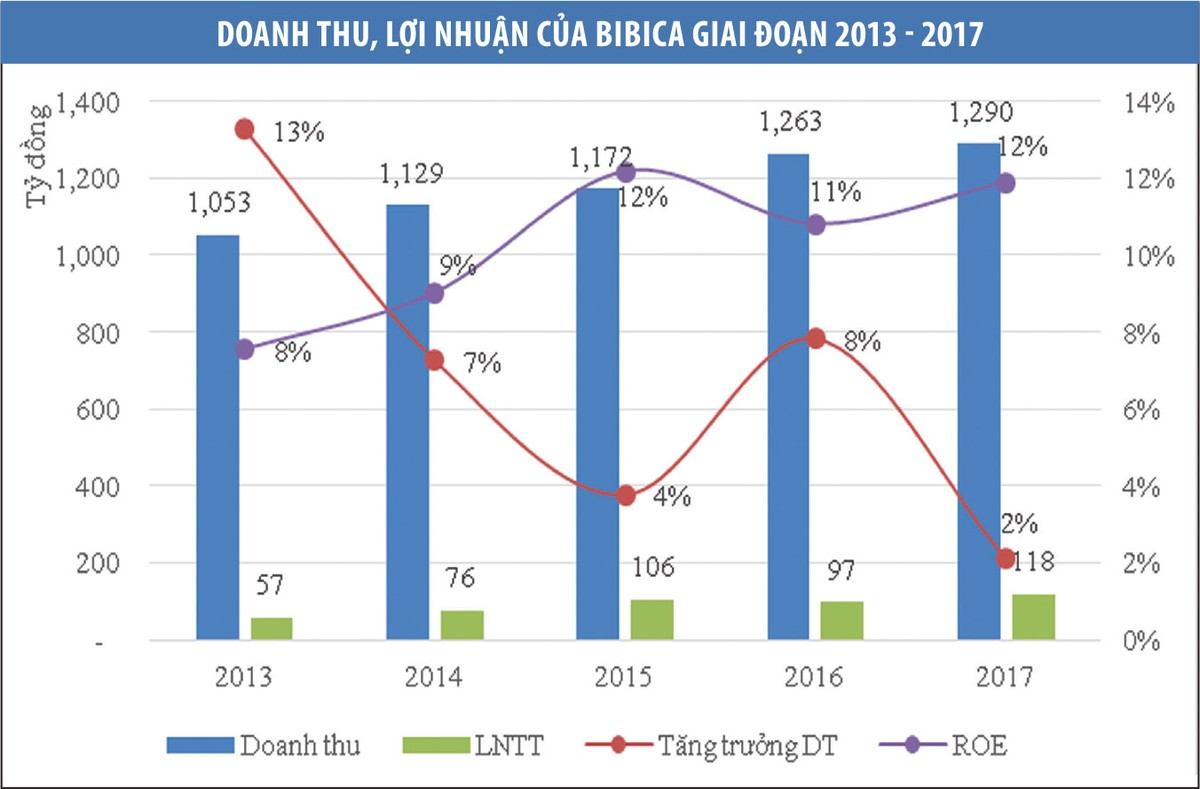

Giai đoạn 2008 - 2011, doanh thu của Bibica tăng bình quân trên 22%/năm, nhưng từ năm 2012 đến nay, tỷ lệ tăng trưởng ngày càng giảm với mức tăng chỉ còn 1 con số

Giai đoạn 2008 - 2011, doanh thu của Bibica tăng bình quân trên 22%/năm, nhưng từ năm 2012 đến nay, tỷ lệ tăng trưởng ngày càng giảm với mức tăng chỉ còn 1 con số

Lợi nhuận giảm

Thành lập năm 1999 với vốn điều lệ 25 tỷ đồng, Bibica đã từng bước vươn lên trở thành một trong những doanh nghiệp đầu ngành bánh kẹo Việt Nam với khoảng 8% thị phần.

Tính đến cuối năm 2017, số liệu của Bibica cho biết, Công ty sở hữu 32 nhãn hàng thuộc các dòng sản phẩm đường, bánh, kẹo, nha bột dinh dưỡng, sữa và các sản phẩm từ sữa với 120 nhà phân phối độc quyền, sản phẩm có mặt ở hơn 1.500 siêu thị, cửa hàng tiện lợi và hơn 120.000 điểm bán lẻ trên cả nước. Bên cạnh thị trường nội địa, sản phẩm của Bibica được xuất khẩu và đóng góp khoảng 7% doanh thu.

Trong những năm qua, mặc dù Công ty duy trì đà tăng trưởng, nhưng tốc độ có xu hướng giảm. Cụ thể, nếu như giai đoạn 2008 - 2011, doanh thu của Bibica tăng trưởng bình quân trên 22%/năm thì từ năm 2012 đến nay, tỷ lệ tăng trưởng ngày càng giảm với mức tăng chỉ còn 1 con số.

Trong năm 2017, doanh thu thuần của Bibica đạt 1.289,9 tỷ đồng, tăng 2,09% so với năm 2016, không hoàn thành kế hoạch đề ra (1.400 tỷ đồng). Ở chiều ngược lại, giá vốn hàng bán tăng nhanh hơn khiến lợi nhuận gộp giảm 8,1%, dù doanh thu tăng. Nếu không nhờ chi phí bán hàng giảm 43,1 tỷ đồng (-15,1%) và lợi nhuận tài chính tăng 30,7% lên 22,4 tỷ đồng, thì lợi nhuận trước thuế của Bibica khó giữ được tăng trưởng.

Năm 2017, Bibica thu về 118,3 tỷ đồng lợi nhuận trước thuế, tăng 22% so với năm 2016 và vượt 13,4% kế hoạch, nhưng có một vấn đề khiến không ít nhà đầu tư lo ngại. Cụ thể, tại lĩnh vực bánh kẹo, vốn được đánh giá có mức độ thay thế cao, quảng cáo, khuyến mại là nhân tố quan trọng quyết định mức độ nhận diện thương hiệu, giúp doanh thu tăng trưởng.

Việc Bibica giảm chi phí quảng cáo, khuyến mại (49,3 tỷ đồng) không khỏi dẫn đến rủi ro tăng trưởng doanh thu, thị phần sẽ bị ảnh hưởng, nhất là khi sự cạnh tranh trên thị trường bánh kẹo Việt Nam ngày càng khốc liệt, các doanh nghiệp cùng ngành mạnh tay quảng cáo, trong khi thuế nhập khẩu bánh kẹo từ các nước ASEAN bị bãi bỏ theo các hiệp định thương mại tự do.

Đáng chú ý, trong chi phí bán hàng của Bibica, chi phí quảng cáo, khuyến mại thường xuyên chiếm tỷ lệ lớn nhất, bên cạnh chi phi phí nhân công và chi phí vận chuyển (năm 2016, chi phí quảng cáo, khuyến mại chiếm 47,7% chi phí bán hàng).

Trong suốt giai đoạn 2008 - 2016, chi phí bán hàng của Công ty liên tục tăng với tốc độ kép 17,9%, cao hơn tốc độ tăng trưởng doanh thu là 11,1%. Tỷ trọng chi phí bán hàng/doanh thu thuần từ mức 14% năm 2008 tăng lên 22,6% vào năm 2016 và chỉ sụt giảm trong năm 2017, xuống 18,8%.

Với kết quả lợi nhuận sau thuế năm 2017 đạt 97,3 tỷ đồng, tương đương thu nhập trên mỗi cổ phần (EPS) là 6.311 đồng, Bibica có thể xem là một doanh nghiệp có hiệu quả hoạt động tốt so với mặt bằng chung của thị trường. Thế nhưng, tỷ suất sinh lời trên vốn chủ sở hữu (ROE) và trên tổng tài sản (ROA) hầu như không tăng trưởng trong 3 năm qua, ROE xoay quanh mức 12%, trong khi ROA xoay quanh mức 8,5%.

Tính đến cuối năm 2017, Bibica có số dư tiền, tương đương tiền và tiền gửi là 575 tỷ đồng, chiếm 51,4% tổng tài sản. Lãi tiền gửi đóng góp 22,3% tổng lợi nhuận sau thuế của Công ty. Nguồn tiền lớn cùng dòng tiền hoạt động kinh doanh dồi dào giúp Công ty có cơ cấu tài chính mạnh. Bibica không có vay nợ, toàn bộ nợ phải trả là các khoản chiếm dụng vốn, quỹ khen thưởng phúc lợi và nghĩa vụ thuế với Nhà nước.

Tuy nhiên, việc tiền chiếm đến 50% tổng tài sản khiến hiệu suất sinh lời bị kéo giảm. Năm 2017, lãi suất bình quân các khoản tiền gửi của Bibica chỉ đạt 4%.

Tại cuộc họp Đại hội đồng cổ đông (ĐHCĐ) năm 2018 vừa tổ chức, Bibica trình kế hoạch doanh thu 1.500 tỷ đồng, lợi nhuận sau thuế 98,7 tỷ đồng. Như vậy, kế hoạch doanh thu tăng 16,3%, lợi nhuận tăng 1,4% so với năm 2017. Tuy nhiên, tờ trình này đã không được đại hội thông qua. Trong quý I/2018, dù doanh thu đạt 295,9 tỷ đồng, tăng 26% so với quý I/2017 nhưng chi phí tăng khiến lợi nhuận sau thuế của Bibica chỉ tương đương cùng kỳ, đạt 18,6 tỷ đồng.

Cuộc chiến quyền lực chưa có hồi kết

Tại Bibica, Công ty cổ phần Tập đoàn PAN (PAN) đang là cổ đông lớn nhất với tỷ lệ sở hữu 50,07%, Lotte Confectionery Co.Ltd đứng thứ 2 với tỷ lệ sở hữu 44,03%.

Sự tham gia của Lotte Confectionery, thành viên của Lotte Group, một trong những công ty bánh kẹo hàng đầu của Hàn Quốc năm 2008 trong vai trò nhà đầu tư chiến lược từng được kỳ vọng sẽ giúp Bibica nhận được sự hỗ trợ về công nghệ và vốn để mở rộng năng lực sản xuất, phát triển sản phẩm mới, cũng như củng cố thương hiệu, qua đó đem lại bước phát triển mới khi Bibica là một thương hiệu bánh kẹo nội địa tên tuổi, bên cạnh Kinh Đô, Hải Hà, Hữu Nghị…

Tuy nhiên, những mâu thuẫn dai dẳng giữa Lotte và nhóm cổ đông nội khiến trong vòng 6 năm trở lại đây, nhà đầu tư biết đến Bibica với tin tức về cuộc chiến quyền lực giữa nhóm cổ đông trong nước và cổ đông nước ngoài nhiều hơn là những kế hoạch đưa thương hiệu phát triển. Thậm chí, giai đoạn 2012 - 2013, hoạt động đầu tư của Bibica gần như ngưng trệ, có dự án không thể triển khai vì các nhóm cổ đông không đạt được sự đồng thuận.

Cuộc chiến cũng đẩy các nhóm cổ đông lớn liên tục chạy đua về sở hữu, hệ quả của việc trên 95% sổ cổ phiếu nằm trong tay cổ đông lớn, cổ đông nội bộ là thanh khoản cổ phiếu BBC trên thị trường ngày càng èo uột, với vài chục đơn vị khớp lệnh mỗi phiên, nhiều phiên không có giao dịch.

Mặc dù PAN đang sở hữu trên 50%, nhưng với đối trọng 44,03% của Lotte Confectionery, nếu một bên không đồng tình với quan điểm của bên kia thì ĐHCĐ sẽ không thể thông qua bất kỳ nội dung nào do cả 2 đều có quyền phủ quyết. Thực tế cho thấy, tình trạng mâu thuẫn, căng thẳng hầu như năm nào cũng diễn ra tại cuộc họp ĐHCĐ của Bibica.

2017 là năm hiếm hoi ĐHCĐ Bibica diễn ra trong yên bình, đem lại kỳ vọng về việc xóa bỏ những mâu thuẫn giữa hai nhóm cổ đông để tập trung vào việc phát triển thương hiệu Bibica lên một tầm cao mới. Vậy nhưng, diễn biến ĐHCĐ 2018 mới đây cho thấy, cuộc chiến quyền lực tại Bibica vẫn chưa kết thúc.

Tại ĐHCĐ ngày 22/6/2018, Bibica đã không thể thông qua kế hoạch kinh doanh năm 2018 khi tỷ lệ đồng ý chiếm 53,3% và không đồng ý chiếm 46,7%, tương đương với PAN đồng ý còn Lotte phủ quyết. Ngược lại, trong khi đại diện cho Lotte Confectionnery yêu cầu bổ sung tờ trình về thông tin kế hoạch đầu tư dự án ở Long An vào chương trình làm việc thì số cổ đông đại diện cho 53,2% cổ phần lại không đồng ý. Đây là dự án lớn mà Bibica dự kiến đầu tư trong năm 2018 với dự toán 365,9 tỷ đồng, nhưng thông tin chi tiết chưa được công bố.

Câu chuyện tại Bibica cho thấy có yếu tố rủi ro, đồng thời cũng là mặt trái của quá trình tìm kiếm nhà đầu tư chiến lược vào doanh nghiệp. Thay vì trở thành đối tác hỗ trợ hoạt động kinh doanh, tài chính, quản trị, việc thêm cổ đông chiến lược nảy sinh mâu thuẫn, bất đồng trong nội bộ. Nếu may mắn, một trong các bên chịu nhượng bộ hoặc rút lui, doanh nghiệp có thể quay lại đà phát triển. Ngược lại, không ít trường hợp, mâu thuẫn khiến thương hiệu ngày càng đi xuống, thậm chí biến mất trên thị trường.