Cơ quan quản lý cần những cơ chế giám sát kỹ lưỡng để doanh nghiệp không chơi “game” với nhà đầu tư cá nhân

Cơ quan quản lý cần những cơ chế giám sát kỹ lưỡng để doanh nghiệp không chơi “game” với nhà đầu tư cá nhân

Trong con sóng đó, có nhiều cổ phiếu đã được đẩy lên mức định giá không tưởng, khiến lãnh đạo doanh nghiệp cũng không thể cưỡng lại, chốt lời cổ phiếu của doanh nghiệp mình, dẫn đến hệ lụy cơ cấu cổ đông của doanh nghiệp quá “loãng”. Ở đó phát sinh những cuộc chơi mới mà nếu không được giám sát kỹ, mâu thuẫn giữa chủ doanh nghiệp (giờ đây là các cổ đông nhỏ lẻ) và ban điều hành (các cổ đông lớn cũ đã bán cổ phiếu).

Từ cơn sóng thần đến những cổ phiếu được thổi giá

Để nhắc lại những ngày sôi động của thị trường chứng khoán Việt Nam trong giai đoạn đại dịch Covid-19 thì có quá nhiều câu chuyện để kể. Nào là câu chuyện về những phiên giao dịch tỷ đô, câu chuyện về dòng tiền mới, câu chuyện về những cổ phiếu được bơm thổi, những nhà đầu tư nhân nhiều lần tài khoản… Tất nhiên, cũng không thiếu những mặt trái khi dòng tiền đổ vào quá nhanh, trong khi nội tại doanh nghiệp có phần suy yếu do ảnh hưởng bởi giãn cách xã hội do đại dịch. (do thi)

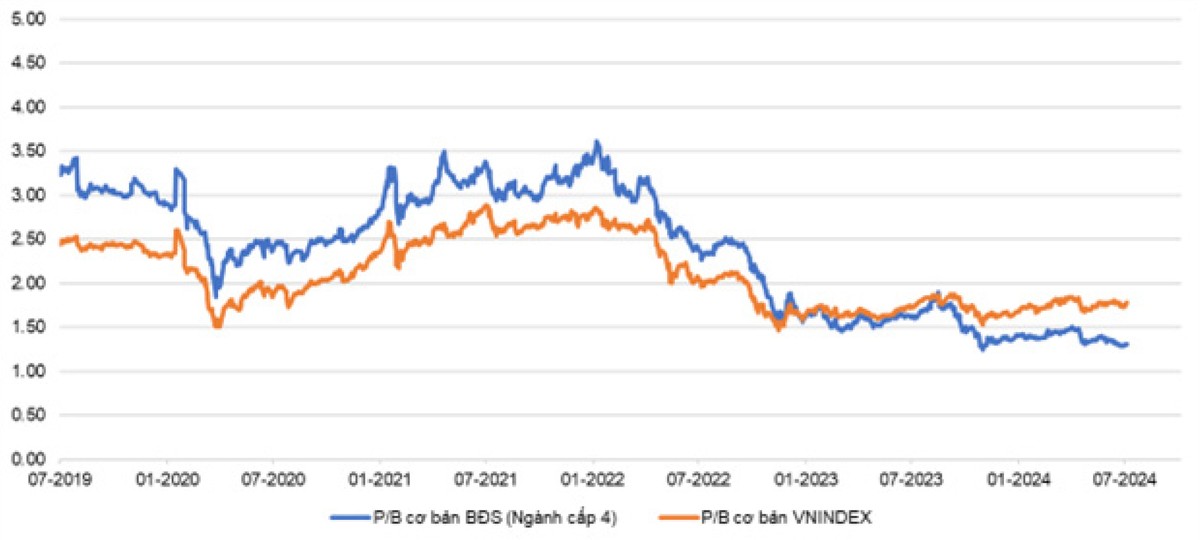

Trong giai đoạn này, rất nhiều sai phạm trong lĩnh vực chứng khoán diễn ra, mà đã và đang được xử lý. Cùng với đó, trong giai đoạn này, dù rất mang tính thị trường nhưng khi giá được đẩy lên cao, nhiều chủ doanh nghiệp, cổ đông lớn đã không tiếc bán đi phần sở hữu của mình tại doanh nghiệp. Cũng khó trách họ khi định giá được đẩy lên mức cao phi lý. Nếu tính theo chỉ số P/B (Thị giá/Giá trị sổ sách của cổ phiếu), lúc đỉnh điểm, P/B của chỉ số VN-Index lên gần 3 lần. Cơn sóng lớn nhất có thể kể đến nhóm cổ phiếu bất động sản, khi có lúc P/B của cả ngành lên mức trên 3,5 lần. Nhiều cổ phiếu tăng hàng chục lần kể từ đáy và có mức P/B lên đến 5 lần, 7 lần, thậm chí cả chục lần, trong khi lợi nhuận của các doanh nghiệp này thì rất kém và các tài sản chỉ ở dạng “đếm cua trong lỗ”.

|

Ông Bùi Văn Huy, Giám đốc Chi nhánh TP.HCM Công ty Chứng khoán DSC |

Hệ lụy cơ cấu cổ đông quá “loãng”

Nếu ai tham gia làm dịch vụ phân phối cổ phiếu trong giai đoạn đại dịch Covid-19 đều dễ nhận thấy đó là giai đoạn bán rất dễ trôi hàng. Trong giai đoạn mà cầm hàng lợi hơn cầm tiền, cổ phiếu nào chỉ cần khéo léo thỏa mãn khẩu vị rủi ro của nhà đầu tư cá nhân đều được mua vào rất quyết liệt. Nhiều khi các cổ đông lớn hoặc những người nắm rõ tình hình hoạt động của doanh nghiệp cũng rất bất ngờ với đà tăng và thanh khoản của cổ phiếu. Nhiều cổ đông lớn bán xong mà giá tiếp tục tăng mạnh, thậm chí bằng lần là việc không hiếm. “Mất hàng” là câu chuyện phổ biến mà bức tranh một đàn cá con nuốt trọn cá mập là điều rất đúng với thị trường chứng khoán Việt Nam lúc bấy giờ.

Sau đỉnh cao là vực sâu và đà rơi sau đó của thị trường chứng khoán Việt Nam trong nửa sau năm 2022 thì ai cũng đã biết. Nhiều nhà đầu tư cá nhân lỡ “đu đỉnh” vẫn còn nắm giữ cổ phiếu, trong khi nhiều cổ đông lớn nếu mạnh dạn bán ra thì rất được giá. Hệ quả là cơ cấu cổ đông của nhiều doanh nghiệp sau đó rất bất hợp lý và chiếm phần đa số là nhà đầu tư cá nhân nhỏ lẻ, mỗi người nắm một ít. Sau cơn sóng thần 2022, đến mùa đại hội cổ đông vào đầu năm 2023, hay đến tận năm 2024, nhiều doanh nghiệp không thể tổ chức thành công đại hội cổ đông trong lần triệu tập đầu tiên.

Một lần nữa cần khẳng định, việc bán cổ phiếu của nhiều chủ doanh nghiệp khi định giá được đẩy lên quá cao không có gì là sai trái, nhưng việc bán đi sạch sẽ cả doanh nghiệp mình lập ra, đứa con tinh thần của mình thì cũng đáng suy ngẫm về động lực của các nhóm cổ đông này.

|

Chi phí đại diện: Những mánh lới cần được kiểm soát

Nếu trước đây, bạn là cổ đông lớn của doanh nghiệp nhưng bây giờ bạn chẳng còn nắm giữ bao nhiêu, liệu động lực và tính chính trực của bạn có còn được duy trì? Đặc biệt, nếu bạn dám mạnh tay bán cả doanh nghiệp của mình lập ra khi được giá, liệu bạn có còn tâm huyết? Đó là những câu hỏi đơn giản mà chúng ta cần phải đặt ra cho những cổ phiếu dạng quá loãng, mà cổ đông lớn hiện giờ chằng còn nắm giữ bao nhiêu.

Chủ đề “Chi phí đại diện” – Agency Cost được nhắc đến nhiều trong tài chính doanh nghiệp và ở đây, mâu thuẫn giữa người điều hành doanh nghiệp hiện tại (những cổ đông đã bán gần hết cổ phiếu) và những người chủ doanh nghiệp (cổ đông mới, nhỏ lẻ, mua doanh nghiệp) lại xuất hiện. Ban lãnh đạo có thể chơi “game”, thiết lập những trò chơi với cổ đông nhỏ lẻ (chiếm phần lớn doanh nghiệp) theo hai cách cơ bản nhất: Một là chuyển nguồn lực, lợi nhuận ra khỏi công ty mà hiện tại mình không còn nắm chi phối; hai là, thiết lập những trò chơi hòng mua lại cổ phiếu đã bán mất với giá rẻ, thậm chí là tính “cửa” để doanh nghiệp phải hủy niêm yết.

Trong trò chơi đầu tiên, có lẽ không còn xa lạ khi những cổ đông lâu năm, sáng lập nên doanh nghiệp chuyển dần nguồn lực, khách hàng, nguồn lợi nhuận… của doanh nghiệp mà họ hiện đang ít quyền sở hữu sang một doanh nghiệp mới được họ thành lập. Trò chơi này được đội ngũ lãnh đạo “qua mặt” các cổ đông có năng lực và hoạt động ngay cả trong ngành, chứ không nói gì cổ đông cá nhân, vốn ít quan tâm đến vấn đề quản trị doanh nghiệp.

Trong trò chơi thứ hai, doanh nghiệp có thể “đè giá” cổ phiếu nhằm gom lại với các thủ thuật như công bố báo cáo kết quả kinh doanh xấu, hay phát hành với giá rẻ cho cổ đông chiến lược/hiện hữu. Những vấn đề này nếu dễ dàng được nhà đầu tư cá nhân thông qua ở đại hội cổ đông sẽ gây thiệt thòi rất lớn cho chính bản thân họ và để doanh nghiệp đạt được những mục tiêu của mình.

Đáng nói hơn, nhiều doanh nghiệp cố tình gây sức ép lên giá bằng cách không tuân thủ các yêu cầu để duy trì niêm yết như cố tình chịu phạt để công bố thông tin mà dễ nhất là các báo cáo tài chính sai thời gian theo quy định, vi phạm các quy định niêm yết. Trò chơi đưa cả cổ phiếu hủy niêm yết là trò chơi không hiếm và ngày càng phổ biến với những doanh nghiệp mà chủ doanh nghiệp mất quyền kiểm soát công ty.

Đại dịch Covid đã hình thành những tiền lệ chưa từng thấy và trên thị trường chứng khoán cũng vậy. Trong khuôn khổ bài viết này, người viết chỉ muốn nêu lên vấn đề mâu thuẫn lợi ích rất lớn sau khi nhiều cổ đông lớn bán đi phần lớn cổ phiếu của mình trong con sóng thị trường giai đoạn hậu Covid. Việc đảm bảo minh bạch thị trường nói chung, cụ thể là quyền lợi của cổ đông nhỏ lẻ từ lâu đã được cơ quan quản lý lưu tâm. Trong vấn đề cụ thể này, cần những cơ chế giám sát kỹ lưỡng để doanh nghiệp không chơi “game” với nhà đầu tư cá nhân. Với những nhà đầu tư cá nhân nói chung, việc nhận diện và thẳng thắn nói “không” với các doanh nghiệp nêu trên là một biện pháp thiết thực để bảo vệ cá nhân và phát triển thị trường.