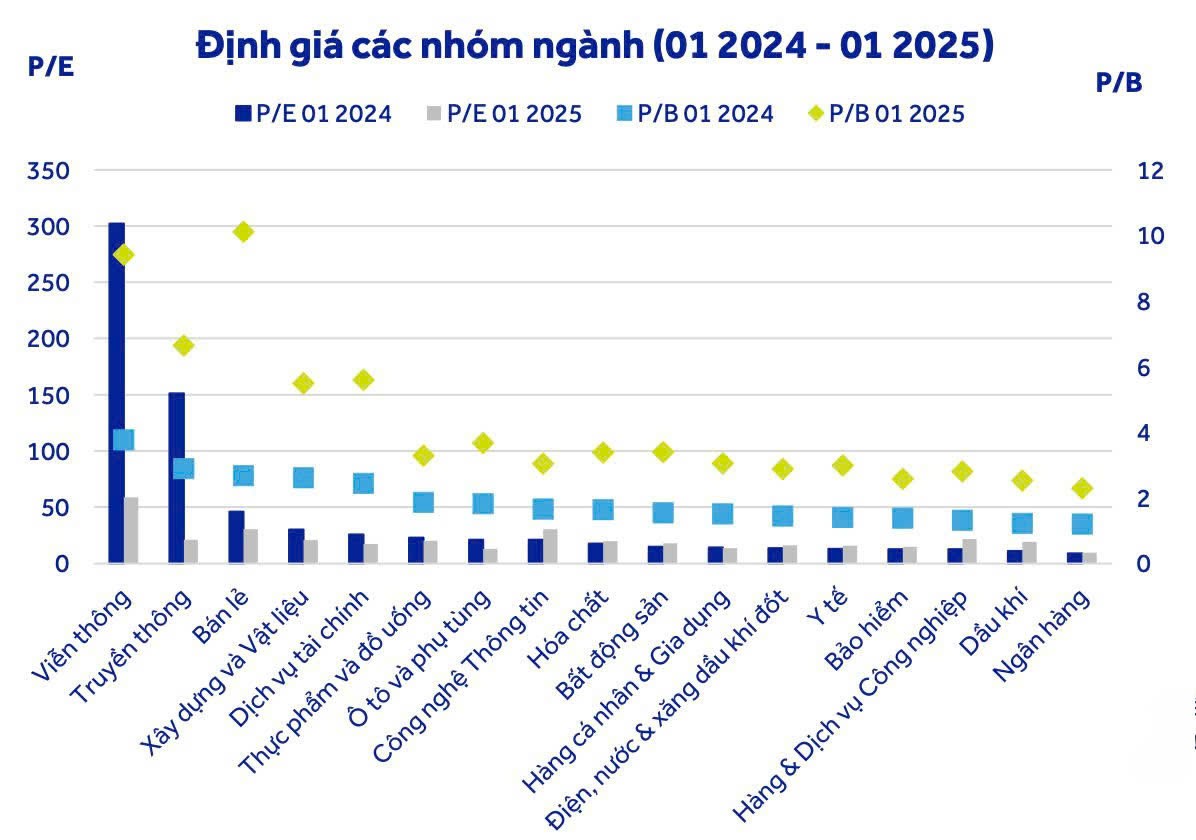

Trong báo cáo mới phát hành, ACBS nhận thấy, định giá hiện tại của VN-Index giảm xuống mức P/E 13,x sau khi có kết quả kinh doanh quý IV/2024. Trong đó, P/E của nhóm VN30 là 12,x. Định giá của các nhóm ngành trụ cột (ngân hàng, bất động sản, vật liệu xây dựng, chứng khoán...) vẫn đang ở vùng thấp so với năm 2024, trong khi lợi nhuận vẫn duy trì ổn định, đặc biệt là ngành ngân hàng – trụ cột lợi nhuận lớn nhất của VN-Index.

|

ACBS kỳ vọng kết quả kinh doanh quý I/2025 tăng tốt so với cùng kỳ - đóng góp bởi kết quả kinh doanh tích cực của ngành ngân hàng (dự báo tăng 15% so với cùng kỳ). Các nhóm ngành bất động sản khu công nghiệp, xây dựng và cơ sở hạ tầng, cảng biển, vận tải biển cũng có triển vọng lợi nhuận tích cực trong 2025.

Nhóm phân tích đánh giá, thị trường có thể chịu ảnh hưởng tiêu cực trong ngắn hạn nhưng sẽ là cơ hội tích lũy các cổ phiếu chiến lược. Do đó, nhà đầu tư nên tập trung vào các nhóm ngành có triển vọng kết quả kinh doanh năm 2025 tích cực và định giá hấp dẫn.

Trong đó, ACBS vẫn hướng đến nhóm doanh nghiệp bất động sản khu công nghiệp, cảng biển và vận tải biển sẽ được hưởng lợi nhờ thương chiến. Nhóm xây dựng hạ tầng và dân dụng được hưởng lợi từ sự thúc đẩy đầu tư công mạnh mẽ trong năm nay từ Chính phủ. Nhóm cổ phiếu trong danh sách nâng hạng thị trường như ngân hàng, bluechip cũng sẽ là cơ hội hấp dẫn. Ngoài ra, nhà đầu tư có thể cân nhắc đến ngành điện do vẫn đang trong chu kỳ thủy văn La Nina và mảng năng lượng tái tạo được tháo gỡ pháp lý.

Về quan điểm kỹ thuật, vùng dao động dự phóng của VN-Index trong 1 tháng tới là 1.220 - 1.300 điểm. Tuy nhiên, nhóm phân tích mong rằng, dự báo triển vọng kết quả kinh doanh năm 2025 của nhiều nhóm ngành trụ cột tương đối tích cực và tiềm năng nâng hạng trong năm nay sẽ là các chất xúc tác hỗ trợ VN-Index chinh phục mốc 1.300 điểm và có thể tiến xa hơn về ngưỡng 1.420 - 1.450 điểm trong năm 2025.

Nhưng trong ngắn hạn, thị trường có thể chưa bứt phá do áp lực từ thương chiến. Thực hiện lời hứa của mình trong chiến dịch tranh cử, tổng thống Mỹ Donald Trump đang nhắm đến các nước có thặng dư thương mại lớn nhất với Mỹ. Dù vậy, mức thuế 25% áp lên Mexico và Canada được tạm hoãn 1 tháng sau khi hai nước này đạt được những thỏa thuận nhất định.

Như trong kỳ thương chiến trước, Trung Quốc vẫn là mục tiêu chính của Mỹ khi nước này đã áp mức thuế 10% tăng thêm với hàng hóa nhập khẩu từ Trung Quốc có hiệu từ 04/02/2025. Ngay lập tức, Trung Quốc cũng có các biện pháp đáp trả, song những biện pháp đáp trả của Trung Quốc được xem là khá mềm mỏng, chủ yếu nhằm tạo sức ép lên các công ty công nghệ đang ủng hộ ông Trump (Tesla, Google, Amazon...).

Phản ứng với những thông tin liên quan đến thương chiến, giá vàng vẫn đang duy trì đà tăng mạnh, chỉ số DXY đang suy giảm nhưng vẫn ở mức tương đối cao so với năm 2024. Điều này cho thấy, thị trường đang chuẩn bị cho những ảnh hưởng tiêu cực của thương chiến và đang rút dòng tiền về các “hầm trú ẩn” như vàng.

Trong khi đó, chính sách áp thuế mới làm giá thép tăng gần 10%, còn giá nhôm duy trì ở ngưỡng cao so với năm 2024. Điều này cho thấy thương chiến tác động làm giá cả hàng hóa tăng cao ở Mỹ. Do đó, dự kiến CPI Mỹ có thể sẽ không giảm về mức 2% - mục tiêu của Fed, khiến Fed duy trì mức lãi suất cao và chỉ giảm 1 - 2 lần lãi suất trong năm 2025.

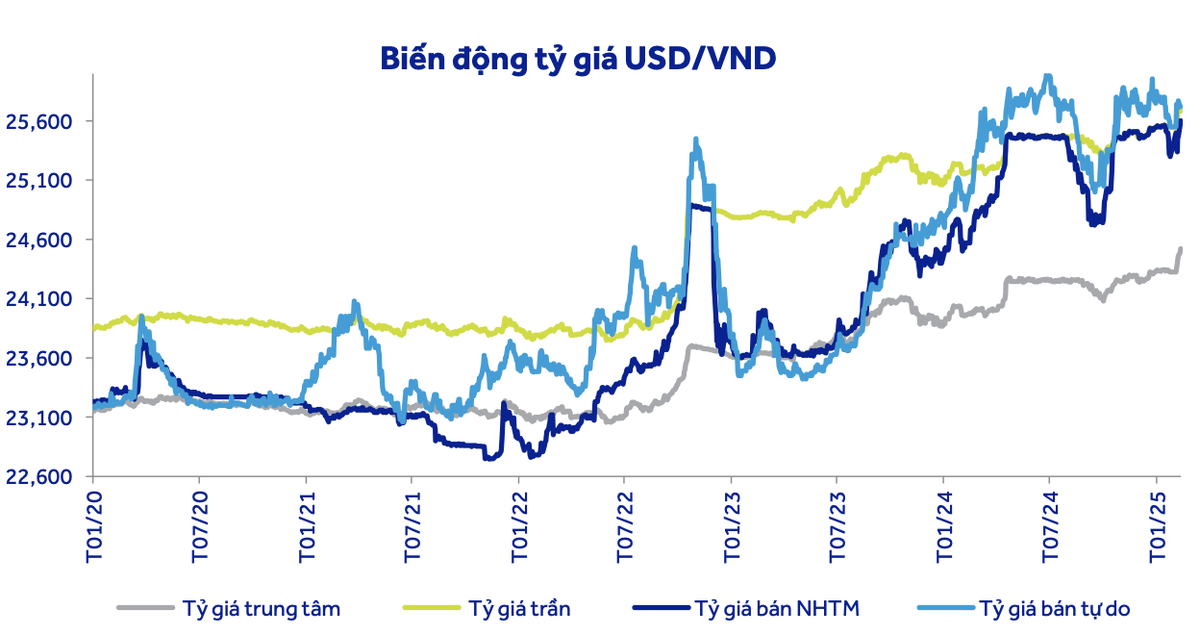

Việc Fed giữ nguyên lãi suất trong kỳ họp tháng 01/2025, áp lực tỷ giá tăng trở lại, Ngân hàng Nhà nước đã phải tăng lãi suất dẫn đến chênh lệch lãi suất USD - VND đảo ngược từ âm sang dương một lần nữa sau đợt tháng 11/2024. Bên cạnh đó, yếu tố mùa vụ nghỉ lễ và đầu năm cũng góp phần đẩy lãi suất VND lên. Sau khi yếu tố mùa vụ đi qua và tỷ giá cũng đang tăng nhanh trở lại, lãi suất VND có thể tạm hạ nhiệt dẫn đến chênh lệch lãi suất USD - VND đảo ngược sang âm trong thời gian tới.

|

Trong ngắn hạn, áp lực từ thương chiến có thể đẩy tỷ giá USD/VND lên cao hơn nữa. Tuy nhiên, ACBS cho rằng áp lực tỷ giá sẽ ổn định trở lại về cuối năm 2025 nhờ hai yếu tố.

Thứ nhất, Fed dự kiến sẽ cắt giảm 1 - 2 lần lãi suất trong năm 2025, trong trường hợp lạm phát có thể được kiểm soát tốt, giúp chênh lệch lãi suất giảm hoặc có thể chuyển qua dương trong khi NHNN đang có xu hướng giữ nền lãi suất thấp để duy trì tăng trưởng kinh tế.

Thứ hai, dòng tiền FDI có thể sẽ chảy vào Việt Nam mạnh hơn trong bối cảnh Trung Quốc là nước chịu ảnh hưởng nặng nề nhất từ cuộc thương chiến lần này.